核心觀點摘要:2月PTA呈震蕩偏強走勢,3-4月是PTA裝置檢修高峰期,虹港石化1#150萬噸、英力士125萬噸、恒力石化1#220萬噸有檢修計劃。而海外汽油偏強,PX高位震蕩,對PTA形成成本支撐。3月聚酯開工負荷將逐步提升,疊加PTA消費量上升。總體來說或將對PTA價格有提振作用。

一、PTA產業鏈基本概述

從原油方面看,俄羅斯3月份原油有減產計劃使得原油市場存在較強支撐,但隨著美聯儲繼續處于加息周期以及美國原油庫存連續累庫,原油價格始終維持寬幅震蕩走勢。近期三大機構均調升全球原油需求,主要基于對國內經濟恢復偏強的預期。PX方面,山東一條100萬噸PX裝置已重啟,目前其兩條共200萬噸PX裝置負荷在85%附近;華南新投煉廠二號重整已順利開車,260萬噸PX裝置目前負荷升至50~55%附近。PX一季度繼續累庫預期下,PXN偏高估,但原油價格反彈,成本支撐PX。PTA供應端:受經濟性影響,恒力石化220萬噸PTA1#計劃于3月3日起停車檢修,預計時間30天;據悉東北一套375萬噸PTA裝置降負運行,預計維持5-7天;西北一套120萬噸PTA裝置重啟中,預計近日出料,該裝置1.20附近停車檢修;西南一套100萬噸PTA裝置昨晚計劃外停車,預計7-10天附近。PTA需求方面:上周聚酯負荷繼續提升,截至2月24日,聚酯負荷85.9%,周度提升2.9%,聚酯企業原材料庫存7.33天,周度提升0.56天,PTA工廠庫存6.34天,周度增加0.03天,聚酯企業繼續存在補庫行為;上周織造訂單在11.00天,小幅提升0.89天,內銷訂單小幅提升,外貿新單下達依然不暢,織造廠商訂單小幅提升,但較去年同期依然較低。

二、行情回顧

數據來源:wind資訊

原料PX方面,2月亞洲PX市場價格先揚后抑。CFR中國PX均價為1035.1元/噸,較1月均價上漲3.09%。2月上旬PX廣東石化及寧波大榭新增產能推遲投產消息提振,以及第二季度PX國內裝置集中檢修預期,同時需求端PTA多套裝置重啟,供需改善預期增強,PX價格偏強整理,高位突破1080美元/噸;但進入中下旬國際油價回落,對PX成本支撐減弱,疊加國內PX累庫周期延續,PX價格伴隨性進入弱勢整理通道。2月PX的生產利潤轉弱。2月中上旬PXN理性回落,主要原因為前期現貨偏多問題體現,疊加PTA三房巷裝置故障,PX長約取消一部分,以及部分PTA企業降負荷,疊加PX新裝置產量增加明顯,PXN持續下跌。2月下旬PXN持續上漲,最直接的原因是下游PTA期現貨、基差持續上漲的帶動,PTA市場向好預期助力PXN從底部向上修復。下游的復蘇仍然利好PXN走勢,預計PXN短期走擴為主。

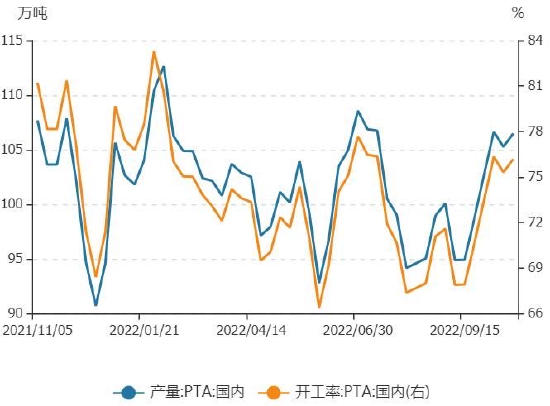

三、PTA供需分析

數據來源:wind資訊

整體來看,近期宏觀氛圍轉暖,PTA供需格局有所轉好,適宜作為多配思路對待。低加工費下近期檢修陸續開啟,供應縮減下加工費有進一步修復預期,估值有望繼續向上修復。聚酯端以及終端開工恢復程度良好,但訂單整體偏弱,等待消費恢復的進一步落地。

四、后市展望

短期震蕩市,短線多MEG空PTA對沖。3-4月份中期頭寸多PTA空PF,5-9正套操作,現貨正套操作。近期PTA加工費回暖,在現貨加工費300-400元/噸區間,工廠對這個加工費水平比較滿意,近期點價及鎖定加工費的意愿強。然而即使是300-400元/噸加工費,仍有較多企業處于虧損狀態,PTA企業開工積極性一般,2月末PTA裝置開工率75.9%。恒力惠州裝置預計3月10日左右投產,供應階段性存寬松預期,3月份存去庫預期,剛需方面聚酯開工提升至87.5%。當前聚酯開工水平之下,長絲環節產銷一般,權益庫存去化,但更多是投機性備庫,實物庫存仍然比較高,如果仍沒有需求支撐,那么聚酯長絲環節庫存壓力將進一步顯現,聚酯工廠開工提升的意愿不高。織造工廠月底階段性備庫,加上聚酯促銷,帶動產銷階段性好轉,這種現象持續性較差,因此對于原料端的成本驅動并不強。因此PTA上方空間短期或有限,反而可關注多MEG空PTA的短期對沖頭寸。中期短纖加工費3-4月份季節性下降,加上終端訂單不足,產銷疲軟,建議多PTA空PF繼續持有。

風險因素:原油大幅走低及國內甲流進一步演化,下游需求持續疲軟。

國金期貨 何寧 武吟秋

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)