報告摘要

首單燃料油出口退稅流程打通無配額限制:首單國產低硫船燃順利完成出口退稅通關業務,此次出口為一般貿易出口未使用相關配額及其他出口配套措施,影響深遠,對國內:低硫燃油業務是實現新舊動能轉換重要舉措,國內煉廠生產低硫燃油退稅后供應至保稅區(此步驟相當于完成了出口),打破現階段國內保稅燃油高進口依存度局面,內貿與保稅市場聯動增強;中國低硫燃油產能充足,退稅后低硫燃油價格競爭力提升,有助于中國搶占國際船燃市場份額;出口經濟性高,生產低硫燃油分流汽柴油供應,緩解國內成品油過剩局面;對國外:中國低硫燃油出口增多,新加坡VLSFO裂解價差承壓。

低硫燃油內外盤價差高位,出口低硫燃油有助于實現國內煉能轉換:2017年后成品油一般貿易出口量大幅增加,成品油一般貿易出口量與內外盤價差正相關,上限為配額數量。燃油出口無配額限制,國內煉廠在內外盤價差高位時具備生產、出口低硫燃油的動力。

一、燃料油出口退稅流程打通,首單業務并無配額限制

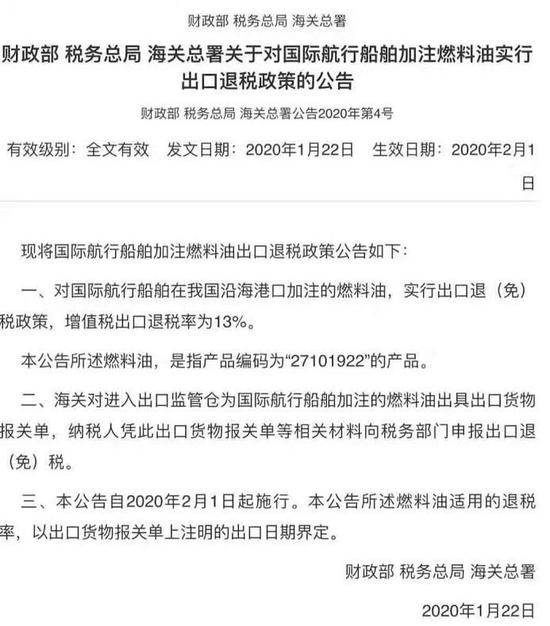

2020年1月22日我國國際航行船舶加注燃料油(海關編碼27101922)出口退稅公告發布,標志我國燃料油出口退稅政策落地,2019年2月首單國產低硫船燃順利完成出口退稅通關業務,標志著中國燃料油出口退稅政策各項環節已打通。

圖1:燃料油出口退稅公告

數據來源:財政部 中信期貨研究部

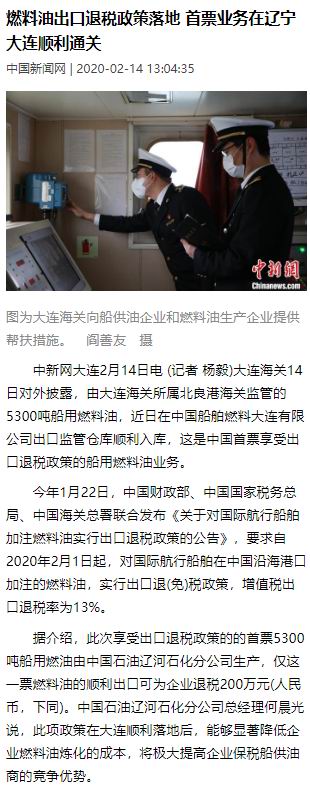

圖2:首批燃料油出口退稅新聞

數據來源:中國新聞網 中信期貨研究部

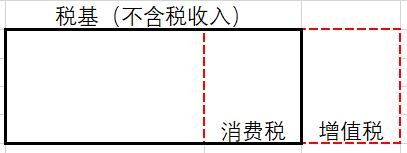

1.1 成品油出口涉及稅種

燃料油出口退稅涉及消費稅和增值稅。消費稅(Consumptiontax/Excise Duty)(特種貨物及勞務稅)是以消費品的流轉額作為征稅對象的各種稅收的統稱。消費稅實行價內稅,只在應稅消費品的生產、委托加工和進口環節繳納,在以后的批發、零售等環節,因為價款中已包含消費稅,因此不用再繳納消費稅,稅款最終由消費者承擔。消費稅是價內稅,是價格的組成部分,增值稅是價外稅(百度百科)。

注:價內稅:稅款=含稅價格*稅率;

價外稅:稅款=(含稅價格/(1+稅率))*稅率=不含稅價格*稅率

圖3:我國增值稅、消費稅示意圖

數據來源:公開資料 中信期貨研究部

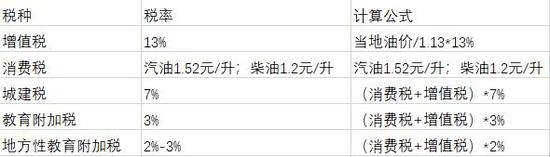

現行國內成品油稅費中,主要稅費品種包括增值稅、消費稅、城建稅、教育附加稅,還包括一些地方性的教育費附加稅(2%-3%不等),我國成品油稅費計算是價內稅,即油稅聯動、稅上稅核算(卓創資訊)。

圖4:國內成品油現行稅種及征收方式

數據來源:卓創 中信期貨研究部

圖5:國內成品油稅率明細及計算公式

數據來源:卓創 中信期貨研究部

現行消費稅的征收范圍主要包括煙、酒、化妝品、貴重首飾及珠寶玉石、成品油、小汽車等15個。

圖6:成品油增值稅

數據來源:隆眾 中信期貨研究部

圖7:成品油增值稅、消費稅

數據來源:公開資料 中信期貨研究部

殘渣型燃料油消費稅1211元/噸,消費稅376(按國內高硫燃料油3265元/噸計算),合計稅費1587元/噸,稅費占產品單價49%,不退稅的話不具備與保稅區高硫燃料油(進口來源)競爭的能力。出口退稅,指對出口貨物退還其在國內生產和流通環節實際繳納的產品稅、增值稅和特別消費稅。根據現行規定,成品油出口貨物退稅的稅種主要是消費稅和增值稅,出口退稅意味著出口企業可節省49%的稅費。

1.2 成品油出口方式介紹

我國成品油出口存在5種貿易方式:來料加工貿易、進料加工貿易、一般貿易、保稅倉庫進出口貨物、邊境小額貿易。常見的出口貿易方式為三種:來料加工貿易、進料加工貿易、一般貿易。

中國成品油出口實行配額許可證和國營貿易管理,歸商務部,按季度發放出口配額,配額按油種細分至各石油公司的煉廠(2020年配額不分油種或將企業出口油種選擇放權至企業),本季度未使用的配額可轉到下個季度使用,直到年底。2015年11月,商務部、國家發改委、海關總署下發《關于暫時允許符合條件的煉油企業開展進口原油加工復出口成品油業務有關問題的通知》,符合條件的煉油企業可申請成品油出口配額(2017年后成品油出口配額全部歸主營煉廠,民營煉廠參與難度大)(隆眾資訊)。

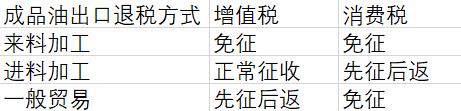

圖8:成品油出口退稅方式

數據來源:隆眾 中信期貨研究部

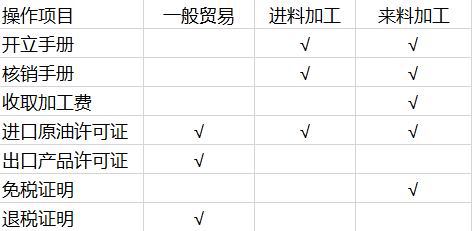

圖9:成品油出口操作

數據來源:隆眾 中信期貨研究部

一般貿易較進料、來料加工出口流程相對簡單,省去日常的電子手冊開瀝、核銷、結案工作;無需面對高頻詞海關監督監管(隆眾),因此成品油一般貿易出口量不斷提升,成為成品油主要出口方式。

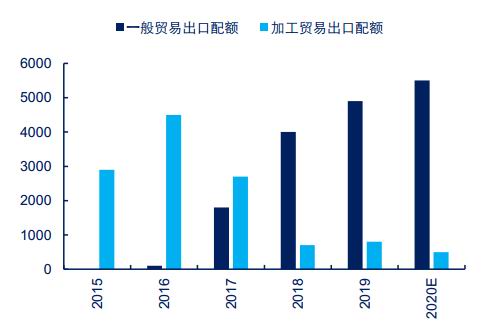

圖10:成品油出口配額變化 單位:萬噸

數據來源:隆眾 中信期貨研究部

圖11:成品油出口配額完成比例

數據來源:隆眾 中信期貨研究部

2017年后,成品油一般貿易出口在出口配額占比不斷提升,出口配額完成比例基本90%以上,且保持逐年上升趨勢,配額本季度未使用的配額可轉到下個季度使用直到年底,此特點保證煉廠可根據出口利潤靈活安排每月的出口數量,那么可以推斷出口量與出口利潤成正相關概率偏高,限制出口數量的就是配額總量。

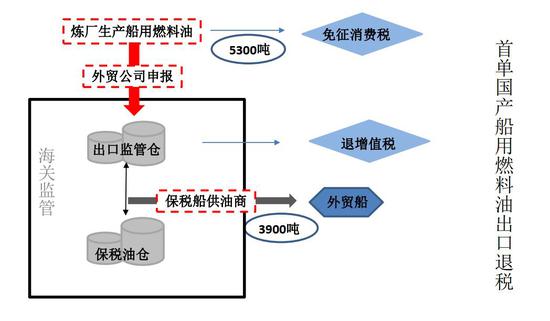

中新網大連報道,2020年2月,由大連海關所屬北良港海關監管的5300噸船用燃料油,近日在中國船舶燃料大連有限公司出口監管倉庫順利入庫,這是中國首票享受出口退稅政策的船用燃料油業務,此次享受出口退稅政策的的首票5300噸船用燃油由中國石油遼河石化分公司生產,僅這一票燃料油的順利出口可為企業退稅200萬元(人民幣,下同,為5300噸一次性全額退稅),為更好地向船供油企業和燃料油生產企業提供幫扶措施,大連海關開辟綠色通道全力保障企業復工復產,并陸續推出“集出分供”“兩倉調劑使用”監管模式,實現了保稅倉庫和出口監管倉庫政策和功能的疊加,企業可集中申報、分批次供船,徹底打通了國產燃料油供給國際航行船舶的“最后一公里”。

隆眾解讀:集中申報、分批次供油實現,監管倉和保稅油倉調劑使用可節省倉儲租金和轉租成本①國內煉廠出口船燃不受配額限制;②煉廠仍需與具備保稅船加油資質企業達成合作,由相關貿易公司申報用途方可進行流程的打通;③內貿與報稅市場聯動加強,煉廠資源在供應市場的選擇上更多取決于經濟效益,內貿船燃與保稅船燃價格的相關性將大幅提高。

圖12:首單船用燃料油出口退稅

數據來源:隆眾 中信期貨研究部

中新網青島2月21日電,近日在青島海關所屬龍口海關現場監管下,950噸船用燃料油由山東省龍口濱港公用型保稅油庫出口,并加注到“裕貞”號外輪,這是國際航行船舶加注燃料油實行出口退稅新政后,山東省內首票可享受出口退稅的船用燃料油出口通關,這批船用燃料油由中國石化青島石油化工有限責任公司生產,經青島大港海關檢驗合格后,通過火車油罐運往龍口。在海關監管下,7526噸船用燃料油進入龍口濱港出口監管倉庫,并倒罐到保稅倉庫,首批950噸船用燃料油加注外輪。經估算,這批燃料油可享受出口退稅約45萬元人民幣(僅為950噸退稅)。

出口不受配額限制讓燃料油一般貿易出口較成品油出口而言更加靈活,煉廠需與具備保稅船加油資質企業達成合作,由相關貿易公司申報用途意味著單次萬噸級別出口概率偏低(不排除未來個別企業集中統一申報的可能,如企業可將分批次的燃料油加注需求集中申報至保稅區,然后后期分批次加注,那么退稅的稅基是按首次至保稅區的價格還是加注的價格不確定,大連首批退稅業務稅基是該批次燃油首次至保稅區時候的價格,5300噸集中退稅;青島業務僅有加注的950噸完成退稅,因此退稅是集中還是分散,退稅稅基是統一入庫節點還是加注節點價格仍待確認,或者是否是因為大連5300噸都有加注證明而青島僅有950噸證明造成了退稅數量的不同?此問題有待進一步確認)。

2020年首批成品油出口配額仍然是中石化、中石油、中海油、中化和中航油主營單位,或意味著民營煉廠獲取成品油配額依然較難,但燃料油出口無配額限制,是否意味著民營煉廠與貿易公司、燃料油加注企業合作就能實現燃料油一般貿易出口呢(退稅)?

金聯創2020年2月21報道,浙江石化2000噸低硫船燃舟山通關,計劃此批次低硫船燃供應至中船燃,這是舟山首批燃料油出口退稅業務(浙江石化低硫船燃產能可達3萬噸/月),浙江石化首批船燃出口退稅業務打通標志著民營煉廠參與燃料油一般貿易出口成為現實,金聯創預計2021年舟山低硫船燃供應量將超過700萬噸(相比2018年舟山銷量翻番)。

圖13:期貨市場對外開放增值稅政策

數據來源:公開資料 中信期貨研究部

境內客戶參與完稅交割時,所有流程不變,參與保稅交割時,將按照保稅交割規定通過“五方對開”向其會員開具或接收其會員的增值稅普通發票,此外,作為買方辦理進口報關時,還需通過銀行辦理交割貨款還原申報。之前的保稅交割有個限制是保稅區內注冊的企業才能進行交割,受限于保稅的范圍,注冊企業數量一直較少。企業在參與保稅交割時要考慮運輸、增值稅、倉單流轉等問題,還要對保稅區的交割倉單數量進行了解。

財政部和稅務總局2月18日聯合發布了《關于支持貨物期貨市場對外開放增值稅政策的公告》,以支持貨物期貨市場對外開放。根據公告,自2018年11月30日至2023年11月29日,對經國務院批準對外開放的貨物期貨品種保稅交割業務,暫免征收增值稅。對燃料油來說,此舉措進一步打通燃料油市場內貿與保稅的聯系,對未來保稅區外注冊的企業順利參與交割并開具發票有積極作用,出口退稅政策、對外開放增值稅政策為全球化低硫燃油合約奠定了上市基礎。

二、成品油出口數量與套利空間正相關,適用低硫燃料油

2.1 中國成品油出口與內外盤套利空間正相關

前文梳理了成品油的稅費政策后便于我們計算內外盤套利空間。中國大部分成品油出口至亞太周邊國家,新加坡作為亞太地區成品油集散中心,該地區成品油強弱與中國出口量多少關系緊密,內外盤價差(新加坡-中國)與國內出口量大致正相關,成品油出口將為低硫燃料油出口提供借鑒。

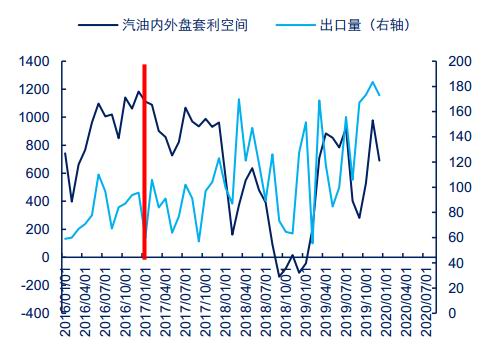

圖14:汽油內外價差與出口量 單位:元/噸,萬噸

數據來源:Wind 中信期貨研究部

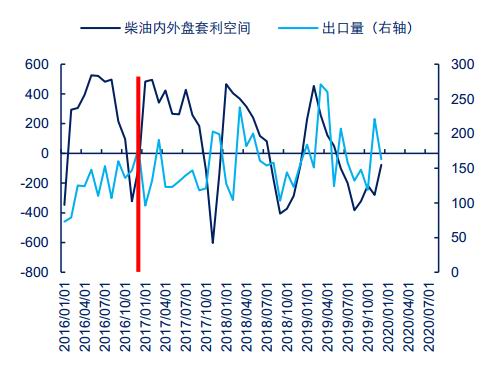

圖15:柴油內外價差與出口量 單位:元/噸,萬噸

數據來源:Wind 中信期貨研究部

2017年后,隨著國內成品油一般貿易出口配額提升,汽柴油出口量與出口利潤呈現明顯的正相關關系:出口利潤高時,國內汽柴油出口數量較高。

圖16:高硫燃油價差與出口量 單位:元/噸,萬噸

數據來源:Wind 中信期貨研究部

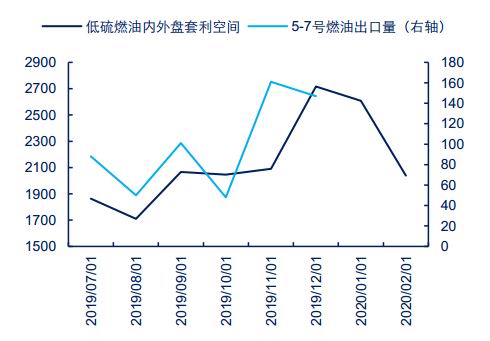

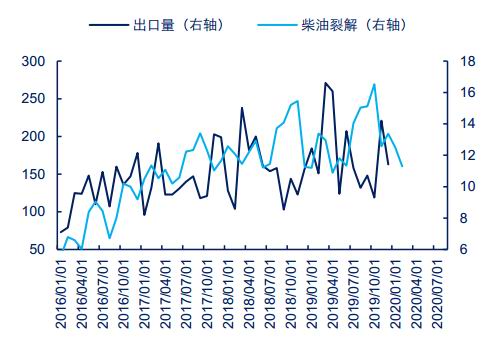

圖17:低硫價差與出口量(E)單位:元/噸,萬噸

數據來源:Wind 中信期貨研究部

在出口退稅政策出臺之前,我國5-7號燃料油(2020年前為殘渣型高硫燃料油,品質多為高硫380)主要集中在保稅區物流(國內進口至保稅區,外籍船舶加注實現出口,與國內煉廠生產內貿用途燃料油相互獨立)。2020年IMO臨近,燃料油高低硫轉換節點來臨,2019年下半年國內煉廠開始布局低硫燃料油的生產(或通過來料加工出口實現退稅),我們用5-7號燃料油出口與高硫內外盤套利空間和低硫內外盤套利空間分別比較發現:①高硫內外盤套利空間與出口量無明顯正相關關系,或說明2020年前內貿與保稅相互獨立的特點。②2019年7月后,低硫燃油內外盤套利空間與5-7號燃料油出口量呈現較明顯的正相關關系,或說明此時內貿市場與保稅市場已開始發生聯系;低硫燃油內外盤套利空間遠高于成品油,意味著煉廠生產低硫燃油動力較足(高低硫燃油的海關編碼均為27101922,意味著未來5-7號燃料油出口量將高低硫合并統計)。

2.2 低硫燃油內外盤套利空間驅動出口增長預期足,對亞太油品市場帶來深遠影響

圖18:汽油內外差與新裂解 單位:元/噸,美元/桶

數據來源:Wind 中信期貨研究部

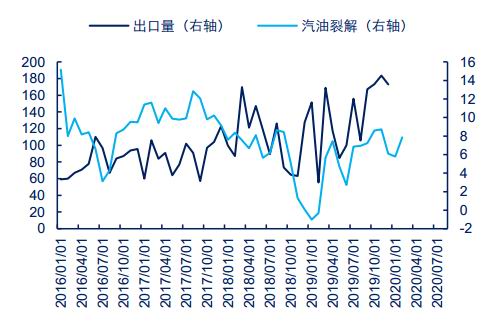

圖19:汽油出口量與新裂解 單位:萬噸,美元/桶

數據來源:Wind 中信期貨研究部

汽油內外盤套利空間與新加坡92#汽油裂解價差有負相關關系,套利空間低位,國內汽油出口意愿不足,新加坡裂解價差獲得支撐,裂解價差持續走強后套利空間提升,國內出口意愿提升。

圖20:柴油內外差與新裂解 單位:元/噸,美元/桶

數據來源:Wind 中信期貨研究部

圖21:柴油出口量與新裂解 單位:萬噸,美元/桶

數據來源:Wind 中信期貨研究部

柴油內外盤套利空間與新加坡柴油油裂解價差有負相關關系,套利空間低位,國內柴油出口意愿不足,新加坡裂解價差獲得支撐,裂解價差持續走強后套利空間提升,出口意愿提升。

內外盤套利空間是國內成品油出口數量的重要參考指標,限制出口數量的唯一因素是配額。燃料油出口退稅無配額限制,當下燃油內外盤套利空間遠高于汽柴油,因此煉廠有動力生產、出口低硫燃油。

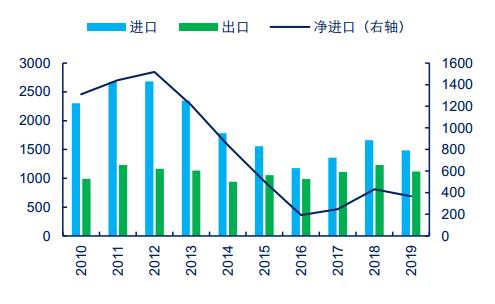

生產低硫燃油對我國油品結構有明顯影響。理論來說生產100萬噸低硫燃油損耗30萬噸汽油和20萬噸柴油和少量瀝青,基于此我們假定低硫燃油產量,然后估算國內生產、出口低硫燃油對油品市場的影響。2019年我國5-7號燃料油出口量為1118萬噸(90%以上來自進口,此進口可視為我國對國際燃料油的需求量),假定此數量為2020年我國燃油需求量(僅考慮加注需求),2020年后我國船舶燃油需求全部替換為低硫。

圖22:我國5-7號燃料油進出口 單位:萬噸

數據來源:Wind 中信期貨研究部

圖23:新加坡高低硫裂解價差 單位:美元/桶

數據來源:彭博 中信期貨研究部

情景一:我國煉廠自主供應低硫500萬噸,進口低硫618萬噸,不搶奪新加坡市場份額。則國內汽油、柴油損失量185.4、123.6萬噸,國內汽柴油出口月均下降15.45、10.3萬噸,月均汽柴油出口分別下降11.4%和5.8%;我國進口低硫船燃減少500萬噸,同比下降33%。不考慮大煉化投產的話,新加坡汽柴油市場受國內汽柴油出口的沖擊有小幅下降的概率,新加坡低硫需求受沖擊明顯。

情景二:我國煉廠全部自主供應低硫1118萬噸,不搶奪新加坡市場份額。則國內汽柴油損失量335.4、223.6萬噸,國內汽柴油出口月均下降28、18.6萬噸,月均汽柴油出口分別下降21%和10%,我國不需進口低硫船燃,同比下降100%。不考慮大煉化投產的話,新加坡市場受國內汽柴油出口的沖擊比情景一下降,新加坡低硫需求受到較大沖擊。

情景三:我國煉廠自主供應低硫燃油2400萬噸,除滿足1118萬噸保稅需求外,還將搶奪1282萬噸的亞太燃油市場份額。則國內汽柴油損失量720、480萬噸,國內汽柴油出口月均下降60、40萬噸,月均汽柴油出口分別下降44%和22%,我國對新加坡燃料油需求降至0,市場還將面臨低硫過剩1118萬噸。不考慮大煉化投產的話,新加坡市場受國內汽柴油出口的沖擊將明顯減弱,新加坡低硫裂解價差有崩塌式下跌的風險。雖然國內低硫燃油產能超過2400萬噸,但加注用途或將限制低硫燃油產能的釋放,情景三出現概率偏低。

2020年1月22退稅公告公布后,新加坡低硫裂解價差大幅度下跌,通過低硫裂解價差下跌反映國內低硫出口對亞太低硫市場的沖擊(近期的下跌是疫情對需求沖擊的反映),沖擊程度取決于中國最終出口的數量。

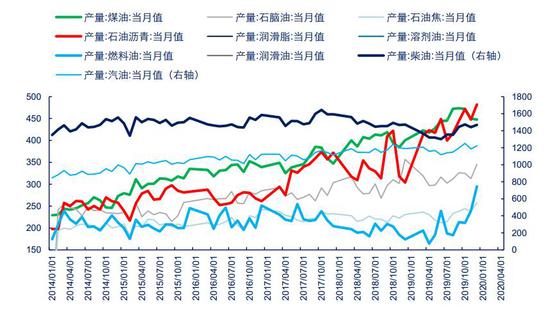

生產低硫燃油會小幅減少瀝青供應,但因國內瀝青供給彈性大,其他煉廠彌補瀝青損失量概率偏高(2019年年底部分瀝青煉廠試生產低硫船燃,瀝青產量下降,但其他煉廠瀝青產量迅速補充),未來瀝青、低硫燃料油有概率持續支撐煉廠利潤驅動兩者產量不斷攀升。

圖24:中國油品產量 單位:萬噸

數據來源:Wind 中信期貨研究部

中信期貨 桂晨曦

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)