如何在結構性行情中開展投資布局?新浪財經《基金直播間》,邀請基金經理在線路演解讀市場。

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

作者:諸建芳 崔嶸

來源:CITICS宏觀研究

核心觀點

日韓疫情風險快速上升,我國在機電產品、運輸設備、塑料橡膠、化工產品、金屬制品等領域對日韓敞口較大,建議關注漲價和斷供風險;產業鏈的延伸可能沖擊國內中下游泛半導體產業、汽車制造產業。沖擊之下,國內產業在自主供應鏈配套上有望加強。我們梳理了關聯度較高的細分領域標的,詳見正文。

摘要

▌ 日韓疫情風險快速上升,將對全球產業鏈產生沖擊。近期海外疫情爆發引發了市場關注,韓國、日本的新冠肺炎確診病例上升最快,疫情進展及其影響尤其值得重視,特別是日韓疫情沖擊全球產業鏈的風險正在明顯上升。

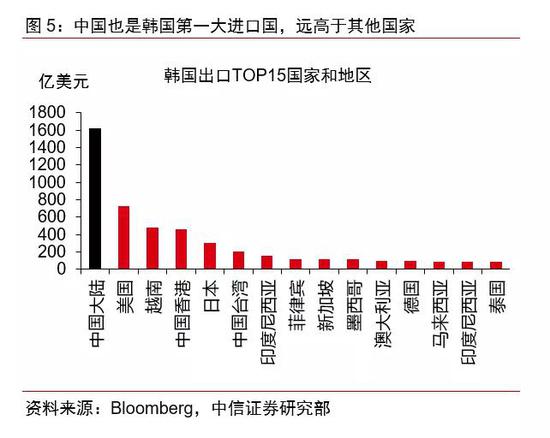

▌ 日韓和中國的貿易關系緊密,對國內產業鏈的影響不可忽視。日韓與中國貿易緊密主要體現在:1)中國是日本和韓國的第一大進口國;2)日韓也是主要的中間品出口國,中國對日韓中間商品的依賴度較高;3)從產業鏈的角度,日韓與中國在貿易領域上中下游互相依托,是國內產業鏈不可忽視的一環。若疫情進一步升級,日韓作為中國重要的貿易伙伴,企業停工、物流停運、出口減少將直接沖擊我國上中下游的供應端,其影響不可忽視。

▌ 我國在機電產品、運輸設備、塑料橡膠、化工產品、金屬制品等領域對日韓敞口較大,建議關注漲價和斷供風險。我們梳理了日韓與中國在貿易方面所涉及的行業及產品,其中電子設備、機械設備、運輸設備、塑料橡膠、化工產品、金屬制品等受日韓出口影響可能較大。特別值得注意的是,日韓在上游的IC制備原材料、中下游的存儲芯片、面板等領域占有很高的市場份額。一旦疫情在這兩個國家快速蔓延,將會影響到相關企業的正常生產和運輸,從而推升國內相關上游原材料、中下游成品的漲價和斷供風險。

▌ 產業鏈的延伸可能沖擊國內中下游泛半導體產業、汽車制造產業。1)泛半導體產業:中下游板塊會受到日韓上游晶圓、光刻膠等IC原材料漲價和斷供的壓力,鑒于該產業防護級別高,短期斷供風險不大,影響相對可控。但國內產業在電子、機械設備等領域對日韓出口依賴度較高,日韓面板、芯片等停產停運帶來漲價可能提高下游生產成本。2)汽車制造產業:上游部分金屬制品、橡膠等化工原材料以及機電、運輸設備與日韓供應鏈相關,若出現斷供料將對汽車制造鏈條造成一定影響。總體我們認為應密切關注該產業鏈上日韓主導的原材料和中間品的漲價和斷供風險可能對國內產業鏈產生的負面影響。

▌ 沖擊之下,國內產業在自主供應鏈配套上有望加強。一方面,漲價會增加國內細分產業鏈上的企業盈利,提高在配套供應鏈上的投資;另一方面,產品斷供往往也是潛在競爭者切入供應鏈的時機,會加速國內企業轉型升級。建議重點關注三條主線: 1)上游新材料產業:關注有一定基礎的國內配套企業,重點包括光刻膠、濕化學品、拋光墊和拋光液、特種氣體、靶材等細分領域;2)中下游泛半導體產業:產品漲價和斷供將推動半導體、電子相關細分領域自主發展,包括國產存儲芯片、面板等;3)中下游汽車零部件:國內上市公司在日韓競爭對手為主的汽車零部件細分領域的供應也有望提升。根據中信證券研究部新材料組、電子組、汽車組的觀點,我們梳理了關聯度較高的細分領域標的,詳見正文。

正文

▌ 日韓疫情風險快速上升,對國內產業鏈的影響不可忽視

海外疫情風險正在快速上升,尤其是日韓

海外新冠疫情在近期愈演愈烈。截至2月26日數據,共有36個海外國家有確診病例,累計確診3546人,累計死亡53人;其中韓國和日本最多,分別確診1261和894人,累計死亡19人。近期確診病例上升最快的國家包括韓國、日本、意大利、伊朗,其中韓國和日本尤其值得關注。

韓國近期確診人數以指數形式猛增,主因來自韓國“新天地”教會的信徒成為超級傳播者,導致大邱市三百多人感染,上千人隔離,且政府初期未及時采取相應的防控措施。韓國政府23日下午已經宣布,將疫情應對級別提高到最高等級——“嚴重”級別。從海外反應來看,目前已有15個國家和地區對韓國實施入境管制。

日本主要的確診病例來自于鉆石公主號(累計確診701例,占日本總確診人數約80%),外界質疑輪船的密閉環境加劇了病毒的傳染。同時值得擔憂的是日本本土疫情的快速增長,由于疫情爆發初期政府的防控措施不完善,目前已累計在日本16個地區發現確診病例,后續仍需關注社區傳染的可能性。

日韓的疫情快速爆發引發了全球對疫情能否得到控制以及全球經濟增長放緩的擔憂。截至2月25日《環球時報》最新消息,部分國家已經對日韓采取了入境限制措施,包括限制國內人員前往日韓以及日韓人員入境。若疫情進一步升級,將會有更多國家采取入境限制措施,以及往來貿易、航班、旅游暫停等措施。若日韓疫情繼續擴散,他國對兩國限制措施升級,料會對全球經濟、貿易產生明顯的負面沖擊。

全球產業鏈的主要矛盾正從國內轉向海外

在上一篇《關注新冠疫情對全球產業鏈的外溢影響》(2020-2-17)報告中,我們梳理了國內受疫情影響,需求回落和延遲復工給全球產業鏈上的部分國家和行業造成的沖擊,當時主要矛盾在于國內疫情對全球產業鏈的影響,同時我們提出國內應注重加快復工以防止海外產業鏈對國內的二次沖擊。近期高層會議也尤其強調產業鏈的恢復,以縣級為單位層層把關人流、物流、資金流的有序轉動,這也有助于國內需求的回升和企業產能的修復。

日韓受疫情影響沖擊全球產業鏈的風險明顯上升。近期國內疫情風險下降,海外每日新增病例數上升很快,疫情得到控制仍需時日。特別是日韓疫情的升級,后續有可能會觸發類似中國的全國性隔離停產措施,從而將嚴重影響國內的交通物流、企業開工、進出口貿易等。而考慮到日韓在全球產業鏈上的重要地位,以及與中國在貿易方面的緊密聯系,日韓疫情的升級料會對包括中國在內的全球產業鏈產生明顯的沖擊。

重點關注日韓疫情對國內產業鏈的影響

日本和韓國在全球貿易體系中占有重要地位,而日韓和中國的貿易關系緊密。主要體現在以下三個方面:1)日韓在全球的貿易份額中占有重要地位,中國是日本和韓國的第一大進口國;2)日韓也是主要的中間品出口國。從中間商品的依賴度來看,中國對日韓中間商品的依賴度較高;3)從產業鏈的角度,日韓與中國在貿易領域上中下游互相依托,是國內產業鏈不可忽視的一環。

從傳導路徑來看,若疫情進一步升級,日韓作為我國重要的貿易伙伴,企業停工、物流停運、出口減少將直接沖擊我國的上游原材料和中下游成品的供應端,部分材料可能出現漲價情況;同時通過材料的供應和價格變化間接沖擊到部分產業鏈上企業的生產和銷售。

▌ 我國在機電產品、運輸設備、塑料橡膠、化工產品、金屬制品等領域對日韓敞口較大,關注漲價和斷供風險

我們梳理了日韓與中國在貿易方面所涉及的行業及產品,其中機電產品、運輸設備、塑料橡膠、化工產品、金屬制品等受日韓出口影響可能較大。特別值得注意的是,日韓在上游的IC制備原材料、中下游的存儲芯片、面板等領域占有很高的市場份額。一旦疫情在這兩個國家快速蔓延,將會影響到相關企業的正常生產和運輸,從而推升國內相關上游原材料、中下游成品的漲價和斷供風險。

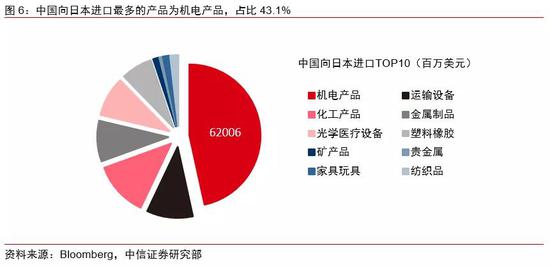

在中國與日韓貿易涉及的行業及產品中,機電產品、運輸設備、橡膠塑料、化工產品、金屬制品等受日韓出口影響可能較大。中國向日韓進口最多的產品為機電產品(電氣設備、機械設備、電子設備等),分別占國內向日韓總進口額的43.1%和54.3%。

與全球其他國家相比,中國在運輸設備、橡膠塑料、化工產品等方面對日韓的依賴度較高。我們按照單個對應進口產品中,中國進口占全球所有進口的比例來衡量中國對單一產品的依賴度。總的來看,中國對日韓所有出口商品的依賴度為19.5%和26.8%,其中進口橡膠塑料、化工產品、運輸設備占日本總出口的27.0%、25.6%、20.1%,占韓國總出口的44%、27%、3%。從產品的占比可以發現,橡膠塑料、化工產品、運輸設備這三類產品,中國對日韓的依賴度較高,因此更容易受到日韓貿易暫停或受阻的沖擊。

特別值得注意的是,日韓在上游的IC制備原材料、中下游的存儲芯片、面板等領域占有很高的市場份額。一旦疫情在這兩個國家快速蔓延,將會影響到相關企業的正常生產和運輸,從而推升國內相關上游原材料、中下游成品的漲價和斷供風險。

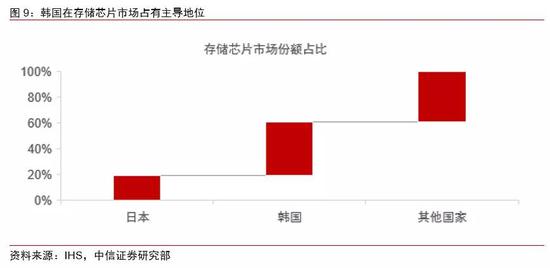

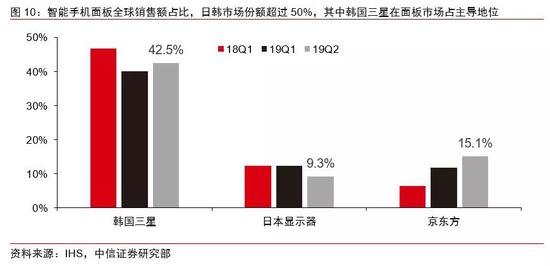

韓國的存儲芯片、面板制造和日本的晶圓、光刻膠等半導體制備原材料在全球市場占有絕對領先地位,將更容易傳導至下游生產環節。韓國在存儲芯片市場占有主導地位,全球第一大和第二大存儲芯片廠商——三星和SK海力士都在韓國。目前三星和SK海力士都傳出有疑似和確診病例,若后續由于疫情導致工廠停產則會對全球存儲芯片和電子元器件市場產生沖擊。而日本在很多半導體制備原材料領域也擁有很高的市場份額,特別是晶圓、光刻膠等半導體制造工藝中不可或缺的原材料,其市場份額都在50%以上。由于部分關鍵材料幾乎由日韓兩國壟斷,而一旦疫情在這兩個國家快速蔓延,將會影響到相關材料企業的正常生產和運輸,從而會推升國內部分材料領域漲價,甚至在庫存無法滿足現有需求時出現斷供風險。

▌ 產業鏈的延伸可能沖擊國內中下游泛半導體產業、汽車制造產業

我們建議關注國內兩條產業鏈受到的負面沖擊——泛半導體產業和汽車制造產業。

(1)泛半導體產業:中下游板塊會受到日韓上游晶圓、光刻膠等IC制備關鍵原材料漲價和斷供的影響,鑒于該產業防護級別高,短期斷供風險不大,影響相對可控。但國內產業在電子、機械設備等領域對日韓出口依賴度較高,日韓面板、芯片等停產停運帶來的漲價可能提高下游生產成本。

(2)汽車制造產業:產業鏈上游部分金屬制品、橡膠等化工原材料以及機電產品、運輸設備與日韓供應鏈相關,若出現斷供將對汽車制造鏈條造成一定影響。但考慮到日韓合資汽車制造企業本土化率較高,國內零部件等國產供應相對充足,其負面影響也能部分對沖。

總體我們認為泛半導體產業鏈、汽車產業鏈等相應板塊可能短期受到上游漲價和斷供的負面影響。但考慮到相關產業特性、庫存管理、產業鏈轉移等因素,預計總體影響不明顯。極端情形下,日韓在相關領域的主導地位導致中上游的材料斷供,其對下游生產企業的影響可能會進一步擴大。

從政策和企業的應對來看,在國內加快復工復產的同時,也應防范海外疫情變化對國內產業鏈的輸入風險,其中主要是日韓疫情對上游和中下游關鍵原材料的沖擊產生的漲價和斷供風險。短期需密切關注海外疫情的發展,特別是日韓新增病例以及政府采取的生產物流相關的限制措施。若疫情進一步升級,部分關鍵材料將可能受到日韓的直接沖擊,有漲價和斷供風險;同時產業鏈上下游的企業也應盡早防范泛半導體產業鏈、汽車制造產業鏈等相應板塊受到上中下游關鍵材料斷供可能產生的沖擊。

▌ 沖擊之下,國內產業在自主供應鏈配套上有望加強

沖擊之下,國內產業在自主供應鏈配套上有望加強。一方面,漲價會增加國內細分產業鏈上的企業盈利,提高在配套供應鏈上的投資;另一方面,產品斷供往往也是潛在競爭者切入供應鏈的時機,會加速國內企業轉型升級。重點關注三條主線:1)上游新材料產業:關注有一定基礎的國內配套企業,重點包括光刻膠、濕化學品、拋光墊和拋光液、特種氣體、靶材等細分領域;2)中下游泛半導體產業:產品漲價和斷供將推動半導體、電子相關細分領域自主發展,包括國產存儲芯片、面板等;3)中下游汽車零部件:國內上市公司在日韓競爭對手為主的汽車零部件細分領域的供應也有望提升。根據中信證券研究部新材料組、電子組、汽車組的觀點,我們梳理了關聯度較高的細分領域標的如下:

上游新材料產業

(1)晶圓:上海新昇(硅產業集團)

(3)濕化學品:晶瑞股份、江化微、上海新陽、濱化股份、多氟多、嘉化能源、巨化股份、新宙邦、興發集團

(5)特種氣體:昊華科技、雅克科技、華特氣體、三孚股份、南大光電、巨化股份

(7)其他(low-K、high-K):雅克科技

中下游泛半導體產業

(1)存儲芯片:若未來疫情劇烈蔓延,企業出現短期停工抬升存儲芯片價格,可關注兆易創新;

(2)面板:疫情增強了大尺寸面板領域韓國廠商退出的邏輯,進一步推動國內領域自主發展,推薦京東方、TCL,建議關注二線公司三利譜、彩虹股份。

中下游汽車零部件

(1)結合齒、差速器齒輪:精鍛科技

(2)電芯:寧德時代

(4)高壓鑄造件:愛柯迪

(5)鑄鍛件:旭升股份

(6)車機硬件、音響:德賽西威:

(7)動態密封件:中鼎股份

(8)TPMS發射器:保隆科技

(9)TPMS電池:億緯鋰能

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)