主要結論

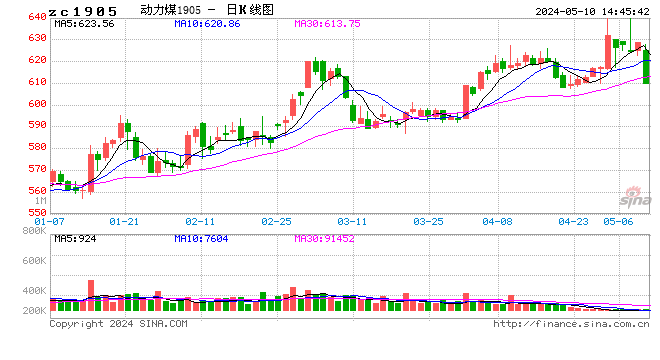

2月,因春節長假因素,動力煤期貨交易日數量減少,期價維持高位整理。焦煤進口收緊刺激動力煤價格上漲,另外,煤礦春節放假,導致現貨價格上漲,期貨價格跟漲,隨著節后煤礦復產預期加強,需求進入季節性淡季,市場維持弱勢,前高附近承壓。

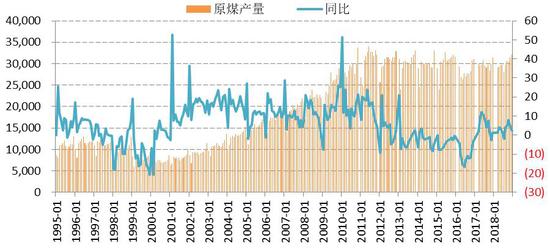

受到春節長假因素,統計局按慣例不公布1月規模以上工業月度報告。從去年底數據來看,受到連續三年煤炭市場供給側改革和先進產能釋放影響,煤炭供應逐步平穩,12月我國原煤產量達到3.2億噸,創近三年來月度產量新高,同時也達到供給側改革前的月度單產較高水平。春節后主產地大礦開始復產,2月底后復產進一步增加,預計到兩會后,通過驗收后的煤礦進一步增多,產量釋放,供應逐步平穩。

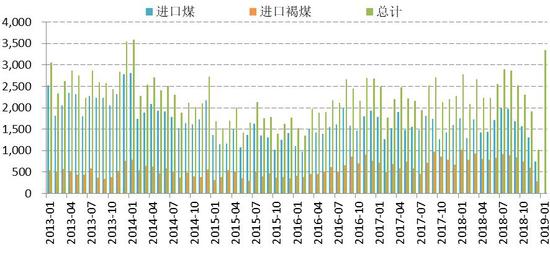

1月我國進口煤炭2780.7萬噸,同比增加289.7萬噸,增長11.5%;環比增加506.7萬噸,增長22.28%。2019年實行總量進行控制的方針,進口煤對市場的影響有望弱化。目前進口煤炭通關時間延長,澳洲動力煤和煉焦煤將需要比往常更長的時間通關,進口煤對市場有一定影響,但關注焦點依舊為國內市場供應。

從動力煤市場來看,后期進入消費淡季,電廠庫存維持高位,日耗快速回落,下游水泥及其他工業需求啟動慢于預期,但受到周末內蒙突發礦難影響,主產地有色及煤礦復產進一步推遲,供應收緊。外圍宏觀好轉,流動性充足,資本市場不斷釋放利好,中美貿談判取得進展,加征關稅推遲。動力煤期貨有望淡季不淡,逐步走高,多單持有,關注620附近阻力。

一、期貨市場行情回顧

2月,因春節長假因素,動力煤期貨交易日數量減少,期價維持高位整理。焦煤進口收緊刺激動力煤價格上漲,另外,煤礦春節放假,導致現貨價格上漲,期貨價格跟漲,隨著節后煤礦復產預期加強,需求進入季節性淡季,市場維持弱勢,前高附近承壓。

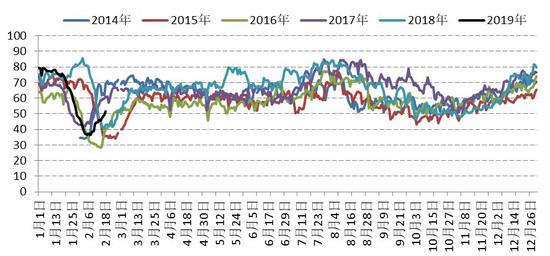

圖:動力煤期貨1905合約走勢

數據來源:文華財經 國信期貨

二、影響動力煤價格的基本面因素分析

2.1 節后主產地復產預期加快

受到春節長假因素,統計局按慣例不公布1月規模以上工業月度報告。從去年底數據來看,受到連續三年煤炭市場供給側改革和先進產能釋放影響,煤炭供應逐步平穩,12月我國原煤產量達到3.2億噸,創近三年來月度產量新高,同時也達到供給側改革前的月度單產較高水平。據陜西煤礦安全監察局數據,2019年1月份,陜西省生產原煤3822.78萬噸,同比減少1522.19萬噸,下降28.48%,環比減少2856.45萬噸,下降42.77%。

23日上午8時20分左右,西烏珠穆沁旗銀漫礦業有限公司通勤車往井下運送工人,車輛失控,撞上輔助斜坡巷道,造成重大運輸安全事故。截至目前,事故已造成21人死亡,其中新增1人為24日凌晨3時19分去世,29名受傷者正在醫院接受救治,其中危重10人,重癥13人,輕微6人。受到突發礦難影響,內蒙及周邊地區有色及煤炭企業安全檢查有望升級,在大量煤礦還未復產情況下,兩會前煤礦復產預期進一步放慢。

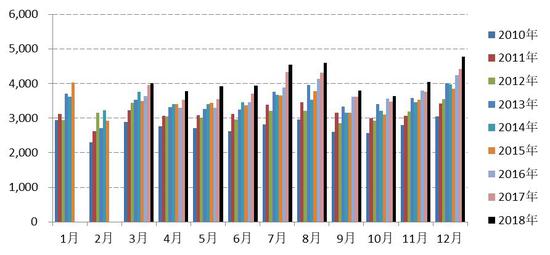

圖:我國原煤月度產量

數據來源:WIND 國信期貨

圖:我國動力煤月度產量

數據來源:WIND 國信期貨

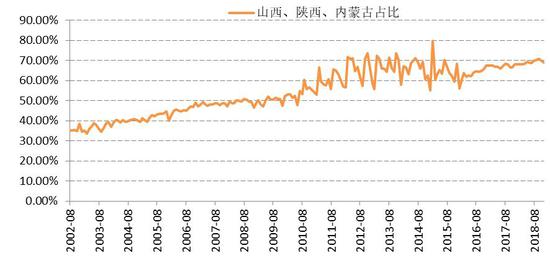

煤炭產量進一步集中。2018年西部五省區累計原煤產量為184951萬噸,同比增加12361.8萬噸,增長7.16%,增幅較2017年擴大0.48個百分點。從占比來看,2018年西部五省區累計原煤產量占全國原煤產量的52.16%,較2017年增加2.07個百分點。

圖:主產地煤炭占全國產量比

數據來源:WIND 國信期貨

表:2018年12月主要省份動力煤產量 萬噸

數據來源:煤炭資源網 國信期貨

2.2 進口總量控制

1月我國進口煤炭2780.7萬噸,同比增加289.7萬噸,增長11.5%;環比增加506.7萬噸,增長22.28%。2019年實行總量進行控制的方針,進口煤對市場的影響有望弱化。目前進口煤炭通關時間延長,澳洲動力煤和煉焦煤將需要比往常更長的時間通關,進口煤對市場有一定影響,但關注焦點依舊為國內市場供應。

圖:煤炭月度進口情況

數據來源:WIND 國信期貨

2.3 需求回落 日耗走低

進入2月,隨著氣溫逐步回升預期,電煤需求逐步季節性回落,需求轉淡。截至2月底,6大發電集團庫存累積到1700萬噸附近,維持近年來的絕對高位,庫存充足,庫存可用天數上升到33天附近。電煤日耗逐步回落到50萬噸以下,隨著氣溫回升,后期有望繼續回落。

圖:電廠日耗情況

數據來源:WIND 國信期貨

圖:6大發電集團煤炭庫存

數據來源:WIND 國信期貨

表:動力煤分類別需求

數據來源:煤炭資源網 國信期貨

受到氣溫回升因素影響,3月氣溫逐步回升,發電需求及取暖需求均快速下滑,火電高峰逐步過去,進入需求相對淡季。

圖:火電發電量

數據來源:WIND 國信期貨

截至2月底,曹妃甸港庫存為430萬噸附近,秦皇島港庫存為500萬噸附近。受到冬季需求影響,港口庫存出現一定程度回落,但庫存水平相對平穩,隨著后期氣溫回升,主產地煤炭生產進度加快,港口庫存有望回升。

圖:主要港口煤炭庫存

數據來源:WIND 國信期貨

圖:動力煤生產企業庫存情況

數據來源:煤炭資源網 國信期貨

經過冬季需求影響,煤炭庫存下行,去庫存效應明顯,隨著節后產地逐步復產,產量釋放加快,庫存有望逐步企穩回升。

圖:動力煤分類別庫存指數

數據來源:煤炭資源網 國信期貨

圖:動力煤庫存指數

數據來源:煤炭資源網 國信期貨

2.4 現貨價格下跌 期現價差縮小

受到主產地春節放假影響,現貨價格維持強勢,緩慢上漲,期貨價格上漲慢于現貨,期現價差拉大。隨著后期主產地復產加快,坑口價格有望回落,逐步向中轉地傳導,現貨價格逐步回落,期現價格逐步縮小。

圖:動力煤期現價差走勢

數據來源:WIND 國信期貨

圖:9月合約-5月合約價差

數據來源:文華財經 國信期貨

三、動力煤后市分析及策略

從動力煤市場來看,后期進入消費淡季,電廠庫存維持高位,日耗快速回落,下游水泥及其他工業需求啟動慢于預期,但受到周末內蒙突發礦難影響,主產地有色及煤礦復產進一步推遲,供應收緊。外圍宏觀好轉,流動性充足,資本市場不斷釋放利好,中美貿談判取得進展,加征關稅推遲。動力煤期貨有望淡季不淡,逐步走高,多單持有,關注620附近阻力。

國信期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)