2018年中美貿易戰主導了菜油粕期現價格的走勢,當前菜粕主力合約期價創出近年新低2093元/噸,而菜油主力合約期價本年度第三次向下測試6330元/噸的支撐情況。2018年國產菜籽產量穩中有增、增幅有限,主要流入小榨濃香菜油生產線;而根據我國進出口數據,可以發現菜籽進口量基本持平,而菜油粕進口量大幅增加。前期貿易戰爆發市場預期油脂供應轉緊而加緊生產備貨,當前豆菜油庫存整體偏高,消化尚需時日。由于貿易戰影響美豆新季豐產卻滯銷累庫導致2019年期初庫存明顯上升,并且新季南美大豆存豐產預期,疊加馬來西亞和印尼棕櫚油整體處于增產周期,預計2019年菜油期現價格走勢將受到兩油的壓制。預計在明年5月水產養殖旺季開啟前,菜粕期現價格難有根本好轉、主力合約期價筑底尚需時日。

后市需要重點關注:中美貿易戰、非洲豬瘟、印度菜粕進口量價、國際原油價格、產區異常天氣

第一部分 2018年市場回顧

2018年鄭州油菜籽期貨偏強運行,整體運行區間較往年繼續上移,但上移幅度較去年明顯減小。從文華菜籽指數周K線來看,全年菜籽期貨價格整體圍繞5250元/噸一線寬幅振蕩。其中,四季度最高上行至5550元/噸關口附近后承壓回落,回踩至前低5330關口支撐。其中周K線已由前期的寬幅震蕩排列格局逐漸走平,短期均線聚攏交織并有沿水平方向延伸跡象,表明菜籽期價上漲趨勢有所轉變。從市場參與角度來看,菜籽期貨的成家量及持倉量越加萎靡。

(鄭州商品交易所菜籽期貨指數周K線圖)

2018年鄭州菜籽粕期貨指數周K在中美貿易戰爆發時沖高2718元/噸高位后震蕩探低,5月至10月期間期價跟隨豆粕行情呈現寬幅震蕩,進入11月后美豆豐產滯銷累庫以及G20峰會中美貿易站休戰,菜粕期貨指數下破后、在政策面多重消息打壓下持續走低,截至12月25日創2016年下半年來的最低價2101元/噸。指數長短均線全部拐頭向下,預計菜粕期價筑底尚需時日。全年菜粕期貨走勢整體受到貿易戰局勢的驅動,疊加貿易戰爆發我國宣布加大國產大豆種植補貼力度、修改飼料標準調減豆粕添加比例、G20峰會后我國重新買入美豆消息、10月23日我國宣布放開對印度菜粕的進口限制、2019年1月1日起我國雜粕(含菜粕)進口稅率從5%調整為零關稅、8月爆發非洲豬瘟跨省生豬禁運導致豬價低迷(生豬和能繁母豬存欄數量創2008年以來新低)壓制豆菜粕飼料價格等諸多政策面消息影響,考慮到中美貿易戰新季美豆滯銷漲庫導致2019年美豆期初庫存高企以及新季南美大豆豐產上市的預期,預計2019年上半年豆菜粕期價或延續震蕩偏弱格局。

(鄭州商品交易所菜粕期貨指數周K線圖)

2018年鄭州菜油期貨指數周K上半年受到中美貿易戰爆發對進口美豆加征25%的關稅以及加拿大油菜籽減產預期消息刺激兩度沖高回落,下半年受到國儲菜油拋儲去庫存、G20峰會中美貿易戰休戰我國恢復買入美豆、美原油期價暴跌導致菜油期價陷入震蕩偏弱格局。整體來看,2018年菜油期價三次探低回升顯示下方期價存在一定支撐。其文華指數周K線均線系統走平,雖然隨著期價走低成交有所減少,但期價底部支撐有效性待確認。

(鄭州商品交易所鄭油期貨指數周K線圖)

第二部分 2019年行情展望分析

一、主要影響因素分析

(一)基本面分析

1.2018/19年度全球菜籽產量調減、供應轉緊,主因加拿大和歐盟減產。

根據布瑞克數據,2018/19年度全球菜籽收獲面積3592萬公頃,較上一年度增長0.46%;預估新年度期初庫存為676.1萬噸,較上一年度增加19.47%;預估全球油菜籽產量為7091.7萬噸,較上年降低5.13%;油菜籽進口量1677.6萬噸,較上年增幅4.32%;出口量1720.5萬噸,較上年度增加4.41%;雖然期初庫存較上年小幅增加,但由于全球油菜籽產量存在減產預期,同時總消費預估為7108.3萬噸,較上年減少2.17%,導致庫存消費比下調至8.67%。

歐盟方面,據美國農業部海外農業局發布的11月參贊報告顯示,2018/19年度歐盟28國油菜籽產量預計比上年減少300萬噸或13%,這將是2008/09年度以來的最低水平。根據美國農業部數據,歐盟油菜籽期初庫存報160萬噸,環比增加62.44%;整體來看,油菜籽供應降幅可以在一定程度上被庫存高企以及進口所抵消。全球油菜籽供應相對平衡,歐盟油籽加工商將與中國競爭供應。法國分析機構戰略谷物公司最新發布的預測報告顯示,2018/19年度歐盟油菜籽產量預計為1990萬噸,高于早先預測的1962萬噸,不過低于上年的2217萬噸,降幅為10.3%。2018/19年度歐盟油菜籽單產預計為2.9噸/公頃,略高于早先預測的2.89噸,不過比上年的3.3噸減少12.2%;另外報告顯示,2019年收獲的歐盟油菜籽播種面積預計比今年減少8%,因為農戶面臨干旱,今年小麥和大麥供應吃緊,價格飆升,也使得油菜籽對農戶的吸引力減弱。此外,據行業刊物《油世界》11月23日報道,2018年7月到9月份,歐盟28國的油菜籽進口量大幅提高,達到創紀錄的115萬噸,比上年同期提高25%。綜合來看,市場預期歐盟2018/19年度油菜籽產量環比減產至少10%,并且進口油菜籽需求增加。

澳大利亞方面:澳大利亞方面,澳大利亞油籽聯盟(AOF)12月14日發布報告,預計2018/19年度澳大利亞油菜籽產量為190萬噸,低于近一個月前預測的196萬噸,比上年的360萬噸大幅減少47.2%。美國農業部(USDA)發布的11月份全球農作物產量報告顯示,2018/19年度澳大利亞油菜籽產量預計為260萬噸,比上月預測值低30萬噸或10%,比上年減少110萬噸或29%。

印度方面:美國農業部發布的12月份全球農業產量報告顯示,2018/19年度印度油菜籽產量預計為600萬噸,比上年減少45萬噸;油菜籽播種面積數據下調近8%,原因在于油菜籽播種期間天氣高溫干燥。根據布瑞克數據,印度油菜籽進出口量基本為零,但印度屬于菜籽油凈進口國,過去三年菜籽油進口量均值為32.6萬噸。

加拿大方面:據加拿大農業暨農業食品部發布的12月報告顯示,2018/19年度油菜籽出口量預計為1100萬噸,低于11月份預測的1150萬噸,不過高于上年的1072.3萬噸;油菜籽期末庫存預計為240萬噸,低于早先預測的250萬噸以及上年的250.6萬噸。加拿大統計局12月6日發布產量數據,預測2018/19年度油菜籽產量為2034.25萬噸,環比上年調減4.6%。此外,根據加拿大農業局數據,中國進口加拿大油菜籽的數量預計為450萬噸,稍高于去年的430萬噸和五年均值,該預測數據或因中美貿易戰局勢而調整,另外加拿大油菜籽售價預期小幅調減,主因大豆和豆油價格走低。總體來看,2018/19年度加拿大油菜籽產量小幅低于去年、仍處于歷史第二高值水平,由于全球油菜籽減產各國進口需求增加,預計加拿大油菜出口量較去年小幅增加、庫存走低,但考慮到大豆和豆油價格下跌,加拿大油菜籽售價上漲存在壓力。

(全球油菜籽供需平衡表,數據來源:布瑞克數據)

2.進口菜籽數量穩中有增,庫存消費比小幅調減

中國方面,本年度菜籽新季的收購價格穩中有漲,國產菜籽壓榨的濃香型菜油價格保持高位,使得本年度國內市場對國產菜籽的需求較為穩定,但國內種植菜籽的比較優勢仍不及小麥等品種作物。根據布瑞克數據,預計2018/19年度中國油菜籽庫存消費比持續降低至2.25%,雖然我國油菜籽產量增加2.13%(12萬噸)且進口油菜籽數量增加2.22%(10萬噸),但消費環比預期增量3.03%(30.5萬噸),整體來看,2018/19年度菜籽供應處于偏緊狀態。

(中國油菜籽供需平衡表,數據來源:布瑞克數據)

3.2018年1-10月菜籽累計進口量基本持平,同期菜粕進口量增長49.3%。

2018年加拿大油菜籽小幅減產但產量仍處于歷史第二高值,而歐盟、澳大利亞、印度等國家油菜籽天氣原因也出現減產,整體來看供應相對有限而減產導致各國菜籽進口需求增加。根據我國農村農業部發布的數據顯示,2018年1-10月油菜籽進口395.9萬噸,環比去年同期基本持平;根據布瑞克數據預估,2018/19年度菜籽進口量將達到460萬噸,這一預估有望實現。另一方面,國產菜籽的產量打破跌勢、穩中有漲,但漲幅相對需求增量比較有限,在菜籽消費量日益增長而國儲菜油基本去庫存的背景下,供應缺口的填補需要通過進口菜籽來實現。

據中國海關總署發布進口數據顯示,2018年1-10月份我國累計進口菜粕113.744萬噸,同比去年1-10月進口量76.1853增長49.3%,對比2017年全年進口量94.343萬噸增長20.6%,處于近八年的歷史高點。考慮到我國國產菜籽主要流入小榨生產線生產濃香菜油,而小機榨生產出的菜粕蛋白溶解度較差,不利于飼料生產,一定程度上導致國產菜粕有效供應量下降。進口菜粕數量的明顯攀升,在年度總供應中的重要性不言而喻,我國也對菜粕進口政策做出相應調整——10月23日我國宣布放開對印度菜粕的進口限制、2019年1月1日起我國雜粕(含菜粕)進口稅率從5%調整為零關稅,中長期國內菜粕市場的供應依然依賴于進口。而經過產業調整,菜粕主要供應區域已經逐漸從菜籽產區長江流域向進口集中的沿海地區轉移。

4.美原油期價暴跌或拖累具有生物柴油概念的菜油需求,未來需持續關注原油價格走勢。

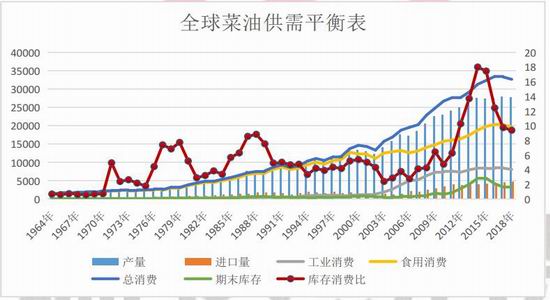

2018/19年度全球菜籽油仍延續趨緊格局,庫存消費比為9.37%,相較于上一年度的9.73%下調了0.36%,處于2011/12年度以來的最低水平。本年度全球菜籽油產量相比去年下降0.55%而出口量卻上升了4.46%,主因歐盟、澳大利亞和印度均出現不同幅度的減產、進口需求增加,食用消費穩中有跌、跌幅2.45%,另外工業需求下降3.96%,主因全球菜籽減產而四季度國際原油暴跌打壓生物柴油生產消費積極性。需求中不確定性較大的是工業消費,其中主要是生物柴油需求占主導,其中歐盟是主要以菜籽油為原料的生物柴油生產消費主力,從近年來看歐盟生物柴油生產較為穩定,包括德國、法國、意大利等均對生物柴油的發展持支持的態度,整體來看,工業消費近年來仍維持在高位波動;考慮到2018年四季度美原油05合約期價跌幅高達35.84%最低價報46美元/桶,原油價格暴跌或打擊生物柴油生產消費積極性,未來需要持續關注國際原油價格走勢。

(全球菜籽油供需平衡表,數據來源:布瑞克數據)

5.國內沿海菜油庫存高企,國儲菜油基本完成去庫存。

2018年菜油沿海庫存持續增加創歷年新高,進入四季度小幅下降但整體庫存仍然高企。上半年中美貿易戰爆發、市場預期油脂供應轉緊加快生產備貨,同時在國儲菜油拋儲的加持下,沿海地區菜油商業庫存持續累庫,隨后因四季度的油脂旺季及中秋國慶節假日的消費,菜油庫存開始從高位小幅回落。根據布瑞克數據,截至12月21日,華東和沿海地區菜油庫存報63.1萬噸、環比增加2.1萬噸,沿海未執行合同報25.0萬噸、環比下降0.5萬噸,提貨稍有減慢。國家菜油儲備方面基本完成去庫存,未來我國菜油供應減少了拋儲這個重要來源。

(國內沿海菜油庫存及未執行合同數量,數據來源:布瑞克數據)

臨儲菜油去庫存化基本結束:2008年至2015年國家實行菜籽臨時收儲政策,期間委托中儲糧累計收購的菜籽折合菜油818萬噸,其中50萬噸作為中央儲備,約740萬噸拋售到現貨市場,2018/19年度剩余可售臨儲菜油不到28萬噸。7月17日我國重啟臨儲油菜籽銷售,截至9月10日停售,期間通過競價和掛牌銷售共成交7.93萬噸,將于9月17日至11月6日期間轉商業庫存;當前已基本完成臨儲菜油去庫存,未來通過拋儲對菜油價格進行宏觀調控的能力將減弱,后市菜油價格波動與進口菜籽和進口菜油(含進口菜籽壓榨)成本相關性更大。考慮到當前國儲菜油基本完成去庫存,2019年我國菜油供應減少了國儲菜油拋儲的來源,供應方面將會更加倚重我國沿海地區進口油菜籽壓榨。另外我國9月上市的春菜籽,按照國產冬油菜籽5%的產量份額估算折合菜油約11萬噸。

根據海關總署進口數據,2018年1-11月我國菜籽油和芥子油累計進口量報116萬噸,環比去年同期70萬噸增幅高達65.7%,進口量連續三年保持增長勢頭。進口菜油的利潤是提振菜油直接進口數量的主要原因,同時考慮到國儲菜油基本完成庫存去化,進口菜油作為上游供應的一個重要途徑,對國內供需具有緩沖作用,后期國內菜油的價格將更多受到進口菜籽和進口菜油的影響。

今年四季度以來,整體油脂市場出現旺季不旺的特點,疊加前期貿易戰市場預期油脂供應轉緊、油廠和貿易商加快生產備貨促使豆菜油庫存持續走高,而油脂消費旺季貿易商提貨節奏較慢,當前菜油沿海地區庫存雖然較高位小幅下降但仍處于歷史偏高水平。自2018年6月起鄭商所菜油倉單量持續增加,并在2018年9月13日創歷史最高值29168手,截至12月26日倉單量小幅走低報25710手、仍遠高于2017年高值17525手(2017年9月13日)。

(中國菜油月度累計數量表,數據來源:萬德數據)

6.菜粕供應偏緊

國內菜粕供應主要是受直接進口菜粕以及菜籽壓榨的影響。由于小榨濃香型菜油的盛行及利潤使壓榨企業紛紛投入其中,國產菜籽主要流向長江流域小榨生產線,但小榨的菜粕質量大幅下降,難以滿足水產飼料的標準,因此菜粕供應逐漸轉至沿海地區,因此市場對沿海菜粕的企業壓榨越加重視。

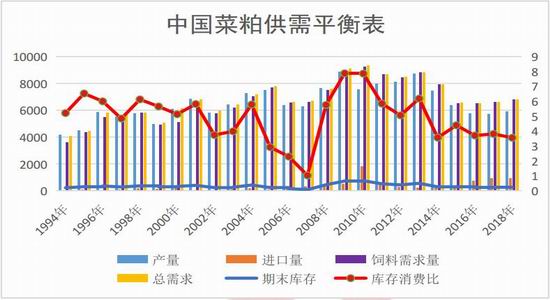

從2018/19年度來看,國內菜粕的年度庫存消費比小幅下調至3.55%,相較于上一年度3.81%降低了0.26%。因上游國產菜籽的產量相對有限且小榨壓榨的菜粕質量不高,菜粕供應主要依靠進口菜籽壓榨和直接進口菜粕。通過觀察商務部淡水魚每周批發價走勢圖發現,相對于低價魚(草魚和鯽魚)價格窄幅波動、相對持穩(對比2017年),可以發現高價魚(鯉魚和鰱魚)價格小幅走低、但仍處于歷史偏高水平(對比2017年),預計2019年水產飼料價格或穩中有跌;根據農業部數據,截至當前我國生豬和能繁母豬存欄處于2008年以來的新低水平,預計2019年飼料豆粕需求或繼續走弱,后期菜粕進口供應主要由兩大因素,一是菜粕進口政策以及進口成本方面,2019年菜粕進口量或穩中有增。而菜粕進口優勢能否出現,還需進一步判斷國內菜粕價格走勢情況。其二,是菜油價格走勢情況,關系到油廠壓榨利潤進一步影響菜籽進口情況。

(中國菜籽粕供需平衡表,數據來源:布瑞克數據)

(商務部每周淡水魚批發價走勢圖,數據來源:萬德數據)

二、主要資金行為分析

油菜籽期貨成交和持倉量萎靡,暫不細述。

2018年全年鄭州菜粕期貨前二十名持倉呈凈空持倉格局,一季度菜粕消費淡季凈空持倉保持在高位,二季度中美貿易戰爆發期價大幅沖高、凈空持倉縮水,隨著貿易戰的持續推進、菜粕主力合約期價陷入寬幅震蕩、凈空持倉再度回升至歷史中等水平,進入四季度隨著G20峰會貿易戰休戰我國重新進口美豆以及取消進口印度菜粕禁令、疊加明年1月1日起菜粕進口關稅降為零,菜粕期價持續走低創今年新低,而凈空持倉卻持續減少,暗示主流資金面并不過分看空菜粕期價、下方或存在一定價格支撐。

(鄭州菜粕期貨前二十名凈持倉變化圖數據來源:鄭州商品交易所)

2018年鄭油期貨前二十名持倉全年均維持凈空持倉格局。具體來看,一季度凈空單量處于歷史偏低水平,隨后一路持續增加并于6月4日創歷史最高值近10萬手,隨后凈空持續減少至3.9萬手后再度反彈至7.8萬手附近,進入四季度菜油庫存高企、美原油期價暴跌、期價震蕩探底,凈空單量持續減少,截至12月26日報7548手,表明近期隨著菜油期價的持續下探,主力資金繼續做空意愿明顯減弱,但考慮到當前鄭商所處于歷史偏高水平的菜油倉單量,預計短期菜油主力合約期價難言好轉。

(鄭州菜油期貨前二十名凈持倉變化圖數據來源:鄭州商品交易所)

三、菜籽類期價走勢技術分析

油菜籽期貨成交和持倉量萎靡,不建議參與操作、暫不細述。

2018年12月下旬鄭州菜粕指數周K下破2100元/噸的長線支撐位,前期菜粕2350-2550元/噸的寬幅震蕩區間上軌壓力較大,預計2550元/噸或轉為長線壓力位,短期來看菜粕期價創近年來新低后、供需基本面尚不支持期價大幅回升,后市需要持續關注中美貿易戰的走向。從文華指數周K線來看,均線系統全部拐頭向下,下方支撐位關注2000元/噸,短期壓力位看2350元/噸,中期壓力位看2550元/噸。

(鄭州菜粕文華指數周K線圖)

菜油期貨下半年上探6800關口附近后承壓回落,年內三度下探6330元/噸支撐情況。其均線系統已逐漸走平而短期均線有拐頭向上的跡象,周K線連續三根收陰,短期仍沒有止跌跡象,而成交量而呈現持續縮減的態勢,MACD綠柱持續縮小,技術面整體偏弱。近期回調支撐位關注6330元/噸,中期上方壓力位關注6900元/噸。

(鄭州菜油文華指數周K線圖)

四、2019年菜籽類市場行情展望

油菜籽方面:本年度國產菜籽價格開秤收購價格穩中有漲,但比較收益仍不及小麥的品種。傳統主產區對國產菜籽油的偏好預計將繼續支撐國產菜籽的價格,這也促使國產和進口菜籽的目標市場進一步分化,而國產菜籽進入大宗流域領域的數量或將繼續減少,進口菜籽不能夠交割,菜籽期貨難以活躍。因為成交量萎靡,不建議參與操作菜籽期貨。

菜籽粕方面,2018年全球大豆豐產格局下料大豆上漲空間有限,壓制國內粕類上行。國內方面,國產菜籽產量雖止跌回升,但是增幅有限,且小榨濃香菜油生產的菜粕供應有效性下降,但今年直接進口菜粕數量較為可觀,補足國內菜粕的需求缺口;2018年國內高價淡水魚價格稍有走弱(但價格仍整體處于歷史中等偏高水平),根據供需價格周期預計2019年淡水魚價格或穩中有跌,對水產飼料菜粕價格形成一定壓力;根據農業部數據,截至當前我國生豬和能繁母豬存欄處于2008年以來的新低水平,預計2019年飼料豆粕需求或繼續走弱;后市豆菜粕的價差仍需重點關注。預計2019年5月水產養殖旺季啟動前,菜粕期價難有根本好轉、建議以逢高拋空操作為主,5月后重點關注水產養殖飼料需求以及豬肉價格漲跌情況,可以考慮逢低試多09合約。

菜籽油方面:全球菜油供需端依然維持趨緊格局,但需要密切注意國際原油價格走勢。根據全球菜油供需平衡表可以發現,全球菜油產量中有大約30%用于工業消費,其中歐盟用于制造生物柴油的原料菜油用量占全球菜油工業消費的70%以上,即歐盟每年用于制備生物柴油的菜油消費量占到了全球菜油產量的至少21.5%。生物柴油作為高價原油的替代品,因此可以說,菜油期貨合約與美原油走勢高度相關。國內方面,國儲菜油庫存基本完成去庫存,2019年菜油減少了拋儲這個重要的供應來源;前期由于貿易戰爆發,市場預期油脂供應轉緊而加緊生產備貨,導致2018年四季度豆菜油商業庫存高企,冬季油脂消費旺季走貨偏慢、庫存緩慢下降,預計2019年豆菜油期初庫存較去年偏高。考慮到貿易戰爆發導致新季美豆滯銷累庫,雖然G20峰會后我國重新買入美豆,預計12月將累計買入500萬噸美豆;但根據美國12月USDA報告預估,美國2018/19年度大豆年末庫存預估為9.55億蒲式耳(折合2600萬噸),另外2019年新季南美大豆存在豐產預期;馬來西亞和印尼的棕櫚油整體處于種植周期的增產階段,特別是印尼產量或持續增加,預計在2019年上半年油脂板塊難有根本好轉,但仍需關注厄爾尼諾等氣候異常現象發生的可能性。預計國內菜籽油供需格局在逐步改善,令人擔憂的是另兩大油脂的供應壓力仍顯龐大,打壓菜油行情。菜油期貨短期內可持逢高短空的操作思路,但中長期來看,因菜籽油自身基本面的轉好,預計下方支撐位仍是建多機會,后期可依托6200元關口布局中長線多單。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)