【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

來源:興證期貨研發中心

行情回顧

節后動煤先揚后抑,整體維持在650一線高位震蕩運行。其中周四受周邊市場情緒帶動,動煤延續節前的走勢,偏強震蕩上行;隨后在現貨價格持續下跌的情況下,上方壓力逐漸增大,動煤維持在650一線上下偏弱震蕩運行。主力合約ZC805收于651.4元/噸,較節前上漲4.8元/噸,漲幅0.74%;周成交量56.8萬手,持倉41.8萬手。

截至2月14日,環渤海動力煤價格指數報收575元/噸,較前一報告期下行1元/噸,環比下降0.17%。由于春節前后,下游電廠日耗快速下降至低位運行,加之保供效果顯現,以及進口煤補充作用凸顯,從而導致春節前后港口煤炭市場呈現“成交減弱、中轉旺盛、價格下行”的主要特征,促成BSPI指數小幅回落。

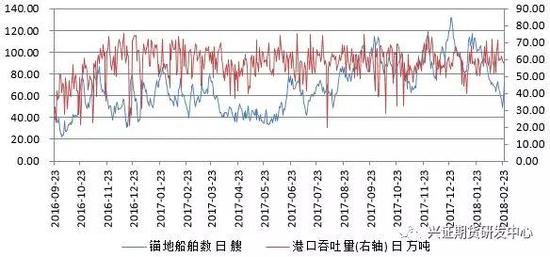

截至2月24日,環渤海四港煤炭庫存1363萬噸,較節前減少63萬噸或4.42%。秦皇島港煤炭庫存610萬噸,較上周同期增加21萬噸或3.57%。秦港錨地船舶數周平均數60.71艘,較上周減少8.29艘。

后市展望及策略建議

受春節假期影響,下游電廠日耗大幅下滑,電煤庫存有所回升,缺煤現象得以緩解;加之先進產能持續釋放,煤炭供給有所增加,同時進口煤補充作用凸顯,煤炭市場供需格局顯著改善。

節后,動力煤市場供需雙方逐漸恢復,煤市活躍度不高,觀望情緒濃厚;港口現貨價格持續回落,短期市場存在一定的看跌預期,預計后期煤價繼續下行的概率較大。

但目前ZC805合約貼水幅度依然較大,繼續下跌的空間或較為有限,預計短期ZC805合約或維持高位震蕩運行為主,但仍需謹防回落風險。

1.行情回顧

節后動煤先揚后抑,整體維持在650一線高位震蕩運行。其中周四受周邊市場情緒帶動,動煤延續節前的走勢,偏強震蕩上行;隨后在現貨價格持續下跌的情況下,上方壓力逐漸增大,動煤維持在650一線上下偏弱震蕩運行。主力合約ZC805收于651.4元/噸,較節前上漲4.8元/噸,漲幅0.74%;周成交量56.8萬手,持倉41.8萬手。

主力合約ZC1805日線MACD綠柱逐漸縮小,周線MACD紅柱繼續縮窄;短期關注20日均線壓力表現。

圖1:ZC805合約行情走勢

數據來源:興證期貨研發部,文華財經

數據來源:興證期貨研發部,文華財經截至2月23日,主力合約ZC805前20名多方持倉由106690手增至121632手,前20名空方持倉由81125手增至93532手;ZC合約前20名多方持倉145928手,前20名空方持倉113099手。從機構層面看,多方較空方仍然維持著明顯的優勢。

圖2:ZC805合約多空雙方持倉情況

數據來源:興證期貨研發部,鄭州商品交易所

數據來源:興證期貨研發部,鄭州商品交易所2. 現貨價格

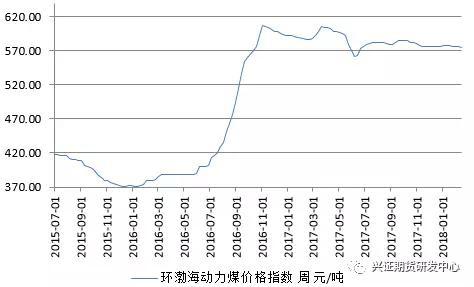

2.1環渤海價格指數

截至2月14日,環渤海動力煤價格指數報收575元/噸,較前一報告期下行1元/噸,環比下降0.17%。由于春節前后,下游電廠日耗快速下降至低位運行,加之保供效果顯現,以及進口煤補充作用凸顯,從而導致春節前后港口煤炭市場呈現“成交減弱、中轉旺盛、價格下行”的主要特征,促成BSPI指數小幅回落。

圖3:環渤海動力煤價格指數走勢圖(元/噸)

數據來源:興證期貨研發部,WIND

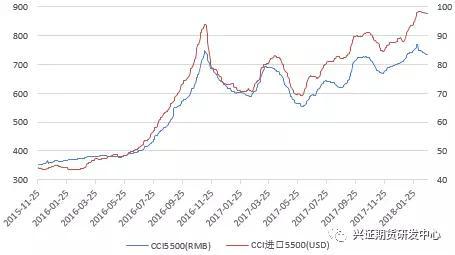

數據來源:興證期貨研發部,WIND2.2 CCI 指數

節后CCI5500指數持續回落,由742元/噸下跌至728元/噸;CCI進口5500指數維穩運行,由98.0美元/噸小幅回落至97.8美元/噸。

圖4:動力煤價格指數CCI走勢圖(元/噸 美元/噸)

數據來源:興證期貨研發部,WIND

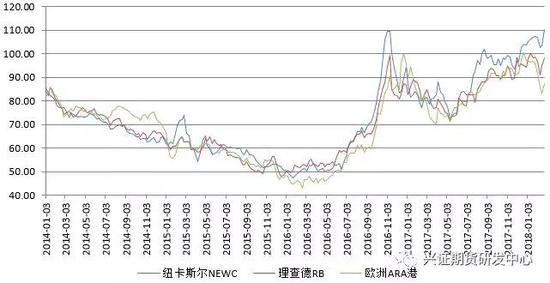

數據來源:興證期貨研發部,WIND2.3 國際動力煤市場

春節期間,國際三港動力煤價格指數大幅上漲。截止2月22日,澳大利亞紐卡斯爾港動力煤價格指數110.18美元/噸,較上周上漲6.75美元/噸,漲幅為6.53%;南非理查德港動力煤價格指數98.17美元/噸,較上周下跌3.31美元/噸,漲幅為3.49%;歐洲ARA三港市場動力煤價格指數87.27美元/噸,較上周上漲4.33美元/噸,漲幅為5.22%。

圖5:國際三大港口動力煤價格指數走勢圖(美元/噸)

數據來源:興證期貨研發部,WIND

數據來源:興證期貨研發部,WIND3. 基本面

3.1 庫存情況

春節期間,煤炭市場觀望情緒濃厚,下游北上拉煤積極性不高,港口煤炭庫存止跌企穩并有小幅回升跡象。截至2月24日,環渤海四港煤炭庫存1363萬噸,較節前同期減少63萬噸,減幅為4.42%。秦皇島港煤炭庫存610萬噸,較上周同期增加21萬噸,增幅為3.57%,維持在600萬噸水平運行。黃驊港煤炭庫存205.6萬噸,較上周減少2.5萬噸,庫存整體維持在200萬噸上方運行。曹妃甸港煤炭庫存225.7萬噸,較上周增加17.7萬噸;京唐國投港煤炭庫存86萬噸,較上周減少39萬噸。同期,廣州港煤炭庫存138.3萬噸,較上周同期增加22.5萬噸,增幅為19.43%。

圖6:港口煤炭庫存(萬噸)

數據來源:興證期貨研發部,WIND

數據來源:興證期貨研發部,WIND在政策保障下,主要煤炭企業春節期間維持供應力度,鐵路港口也處于高運轉態勢,從而港口煤炭調入量有所增加;但下游北上拉煤積極性不高,市場觀望情緒濃厚,成交一般。截至2月24日,秦皇島港煤炭調入量周平均62.61萬噸,較上周增加5.27萬噸;港口吞吐量周平均59.61萬噸,較上周減少0.3萬噸。秦港錨地船舶數周平均數60.71艘,較上周減少8.29艘。

圖7:秦皇島港錨地船舶數(艘)與港口吞吐量(萬噸)

數據來源:興證期貨研發部,WIND

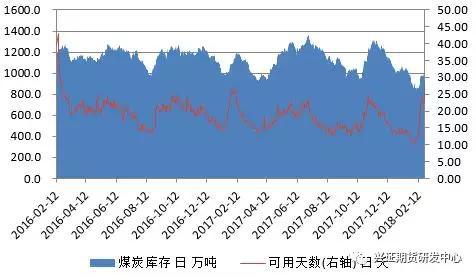

數據來源:興證期貨研發部,WIND春節期間,沿海六大電廠日耗快速下滑至40萬噸水平運行,庫存可用天數逐漸恢復至20天上方運行,缺煤現象得以緩解,短期下游采購補庫積極性不高。截至2月24日,沿海六大發電集團煤炭庫存為1182.7萬噸,較上周同期增加196.42萬噸,增幅為19.92%;可用天數由23.89天增加至28.33天。日均耗煤量41.75萬噸,較上周同期增加0.46萬噸,維持低位運行。

圖8:六大發電集團情況

數據來源:興證期貨研發部,WIND

數據來源:興證期貨研發部,WIND3.2 煤炭運費

由于近期各類船運需求增加,多數船舶運費上漲,從而近期波羅的海干散貨指數(BDI)連續五連漲。截至2月23日,波羅的海干散貨指數(BDI)為1185點,較上周上漲了101點。

沿海煤炭運費綜合指數(CBCFI)為661.02點,較節前上漲了56.79點。春節假期期間,部分內外兼營的船企改走國際航線,國內運力減少,且近日部分北方港口出現大霧封航情況,市場運力周轉緩慢,從而春節小長假后沿海煤炭運費企穩回升。預計隨著煤炭市場供需逐漸恢復,后期沿海煤炭運費或將繼續小幅探漲。

秦皇島-廣州運費33.6元/噸,較節前上漲了2.9元/噸;秦皇島-上海運費25.6元/噸,較節前上漲了2.7元/噸。

4. 總結

受春節假期影響,下游電廠日耗大幅下滑,電煤庫存有所回升,缺煤現象得以緩解;加之先進產能持續釋放,煤炭供給有所增加,同時進口煤補充作用凸顯,煤炭市場供需格局顯著改善。

節后,動力煤市場供需雙方逐漸恢復,煤市活躍度不高,觀望情緒濃厚;港口現貨價格持續回落,短期市場存在一定的看跌預期,預計后期煤價繼續下行的概率較大。

但目前ZC805合約貼水幅度依然較大,繼續下跌的空間或較為有限,預計短期ZC805合約或維持高位震蕩運行為主,但仍需謹防回落風險。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:牛鵬飛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)