概述:10日國內鋼材指數(shù)(Myspic)綜合指數(shù)報收125.54點,周環(huán)比下跌1.94%。供應方面,本周五大鋼材品種供應808.42萬噸,周環(huán)比下降21.22萬噸,降幅2.6%。本周五大鋼材品種產量除熱軋板卷外周環(huán)比均有所下降。庫存方面,本周五大鋼材總庫存1132.35萬噸,周環(huán)比增16.61萬噸,增幅1.5%。本周五大品種總庫存周環(huán)比均呈現(xiàn)上升:五大材廠庫除熱軋板卷、冷軋板卷外周環(huán)比均上升,其中螺紋鋼、線材增幅較為明顯。五大材社庫周環(huán)比除線材外均上升,其中熱軋板卷增幅最為明顯。消費方面,本周五大品種周消費量為791.81萬噸,環(huán)比下降3.8%;其中建材消費環(huán)比下降8.0%,板材消費環(huán)比下降1.6%。本周五大品種表觀消費明顯下滑。

【資訊速遞】

◎1月10日,午后唐山遷安普方坯資源出廠含稅下調10元,報2930元/噸。

◎截至1月10日,21家鋼廠發(fā)布冬儲政策,其中,遵義福鑫特鋼冬儲貨款暫定收款單價3500元/噸,自1月10日上報訂貨量起3日內預付30%冬儲貨款。詳情>>

◎據(jù)Mysteel不完全統(tǒng)計,河南、浙江、川渝、江蘇、福建、安徽、廣東、云貴等地短流程鋼廠公布春節(jié)期間停產檢修計劃。詳情>>

◎本周,全國47個港口進口鐵礦庫存為15715.96萬噸,環(huán)比增105.52萬噸;45個港口進口鐵礦石庫存總量15002.96萬噸,環(huán)比增126.02萬噸。

◎本周,87家獨立電弧爐鋼廠平均產能利用率50.63%,環(huán)比下降3.17個百分點。日均粗鋼產量環(huán)比減少5.88%。

◎本周,247家鋼廠高爐煉鐵產能利用率84.24%;日均鐵水產量224.37萬噸,環(huán)比上周減少0.83萬噸。鋼廠盈利率50.65%,環(huán)比上周增加2.60個百分點。

◎本周,全國鋼廠進口鐵礦石庫存總量為10074.08萬噸,環(huán)比增215.15萬噸。

◎本周,全國16個港口進口焦煤庫存為905.64萬噸增11.36萬噸;全國18個港口焦炭庫存為214.84萬噸增12.27萬噸

◎1月10日,全國300家長、短流程代表鋼廠廢鋼庫存總量682.88萬噸,較昨日增2.61萬噸,增0.38%;庫存周轉天10.5天,較昨日持平。

◎1月10日,76家獨立電弧爐建筑鋼材鋼廠平均成本為3417元/噸,日環(huán)比減少3元/噸。平均利潤虧損28元/噸,谷電利潤為99元/噸,日環(huán)比暫穩(wěn)。

◎截至1月10日12:00,江蘇地區(qū)鋼廠鐵水與廢鋼價差相比,鐵水比廢鋼價格高19元/噸。

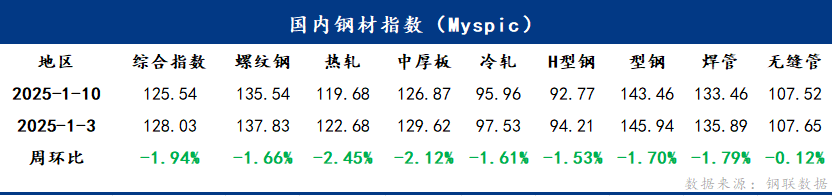

一、Myspic指數(shù):

10日國內鋼材指數(shù)(Myspic)綜合指數(shù)報收125.54點,周環(huán)比下跌1.94%。螺紋鋼指數(shù)報收135.54,周環(huán)比下跌1.66%;熱軋板卷指數(shù)報收119.68,周環(huán)比下跌2.45%;中厚板指數(shù)報收126.87,周環(huán)比下跌2.12%;冷軋板卷指數(shù)報收95.96,周環(huán)比下跌1.61%;型鋼指數(shù)報收143.46,周環(huán)比下跌1.70%。

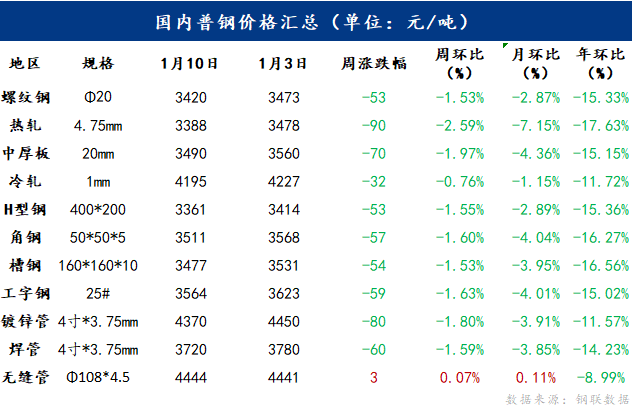

二、國內普鋼價格一覽:

10日國內主要品種呈現(xiàn)統(tǒng)一下跌的走勢。主要品種中,螺紋鋼均價報收3420元/噸,周環(huán)比下跌53元/噸;熱軋板卷均價報收3388元/噸,周環(huán)比下跌90元/噸;中厚板均價報收3490元/噸,周環(huán)比下跌70元/噸;冷軋板卷均價報收4195元/噸,周環(huán)比下跌32元/噸。

三、產業(yè)數(shù)據(jù)匯總:

四、本周主要品種綜述:

建筑鋼材:

本周建材價格下跌為主,全國螺紋鋼均價環(huán)比下跌53元/噸。本周需求繼續(xù)走弱,部分地區(qū)雖有趕工,但采購量也較為有限,疊加冬儲在即,市場降庫出貨操作較多,各地價格穩(wěn)中有降。當前供需雙弱格局不改,隨著冬儲政策出臺,市場對冬儲成本已有預期,市場繼續(xù)讓價出貨意愿不強,預計下周價格或將止跌企穩(wěn)運行。

熱軋卷板:

熱卷盤面繼續(xù)破位下跌,目前市場供需趨向雙弱,基本面壓力依舊。隨著鋼廠檢修增多以及節(jié)前補庫節(jié)奏的放緩,市場現(xiàn)貨情緒較差,消化速度放緩,成交氛圍冷清。綜合來看,當前,在產業(yè)預期不樂觀的情況下,市場謹慎的心態(tài)限制了成材的流動性,形成了自原料端向鋼材的下跌反饋,短期來看,這種情況難以改善,加之臨近春節(jié),終端需求進一步減弱后,市場也開始逐步累庫,弱現(xiàn)實之下價格維持弱勢,回調上漲空間不大,預計下周全國熱軋板卷價格窄幅波動。

冷軋卷板:

本周全國冷軋板卷部分市場價格多以下跌為主,小部分市場價格仍是以穩(wěn)為主,全國冷軋板卷價格均價下跌32元/噸。目前冷熱軋價差較大,冷軋仍有利潤空間,當前市場需求尚存,為保成交,市場商家大多有以價換量的操作。基本面看,目前冷軋開工率周環(huán)比持平,產能利用率和產量周環(huán)比均再次下降,但本周廠庫雖仍是下跌,但社會庫存再次上漲,總體庫存首次出現(xiàn)上漲。市場方面,本周黑色期貨盤面下跌為主,市場價格隨著期貨進行變化,市場價格大多以下跌為主。

供應方面:本周鋼廠開工率持平,再加上目前冷熱價差仍維持高位,鋼廠停產檢修意愿較小,預計下周樣本企業(yè)周度產量或出現(xiàn)小幅縮量。

價格方面:預計下周全國冷軋板卷價格或將震蕩偏弱運行為主。

心態(tài)/需求方面:貿易商對目前市場看法普遍偏弱,認為年前市場變化有限,大多期待年后市場。

總結:本周黑色期貨盤面震蕩下跌,再加上現(xiàn)在冷熱軋價差較大,冷軋大多以補跌為主,市場價格持續(xù)下跌。目前雖下游終端需求逐漸回落,市場貿易商在仍有需求的情況下積極出貨,減少庫存,以便應對未來庫存上漲情況。綜合來看,預計下周全國冷軋板卷價格或將震蕩偏弱運行為主。

型鋼:

本周全國型鋼價格趨弱運行,整體成交情況較上周無明顯好轉,終端需求不足。從庫存方面來看,當前廠內庫存仍處高位,去庫壓力尚存。臨近春節(jié),部分企業(yè)提前進入假期階段,庫存變動也是逐漸放緩。從需求方面來看,市場進入需求淡季,終端及貿易商拿貨積極性下降,市場需求進一步降低。整體來看全國主流城市工角槽全國均價較上周下跌46元/噸,H型鋼全國均價較上周下跌57元/噸。

供應方面:軋鋼企業(yè)庫存壓力大,生產利潤薄弱,多數(shù)調坯軋鋼廠自主進入停產檢修階段,長流程鋼廠并未發(fā)布檢修減產通知,但生產后的累庫速度也是不斷增加,從整體來看當前供應端完全可以滿足目前市場需求,。

需求方面:受淡季和市場情緒等多方面影響下,終端需求觀望情緒濃,尤其是臨近春節(jié),部分終端工程和需求端提前進入假期,整體工程進度放緩,需求降低,預計年前需求量將隨著節(jié)假日的臨近而進一步減少。

從目前看,型鋼市場整體呈現(xiàn)走弱的運行趨勢,下游需求逐步降低,生產端以去庫減壓為主,軋鋼廠自主進入檢修停產以庫存供應為主,部分貿易商對市場信心不足,開始提前進入假期,產業(yè)鏈整體逐步進入假期平穩(wěn)階段。綜合來看,預計下周全國型鋼市場價格或將以弱穩(wěn)走勢運行。

中厚板:

供應方面:周內新增檢修中板鋼廠復產,中板產能利用率、產量震蕩偏強運行,目前中板產量處于相對正常水平,預計下周中板鋼廠生產節(jié)奏變化不大,產量、產能利用率窄幅震蕩為主。從庫存水平來看,現(xiàn)多數(shù)區(qū)域中厚板現(xiàn)貨庫存由降轉增,但總體庫存水平不高,市場依舊存在部分規(guī)格緊缺的現(xiàn)象。

流通方面:華北地區(qū)中板價格加速下跌,華南、華東市場現(xiàn)貨資源趨緊,疊加市場剛需仍存,價格相對堅挺,南北價差進一步擴大,但由于當前處于行業(yè)淡季疊加臨近春節(jié),貿易商大量備庫意愿偏低,資源流通速度一般。

需求方面:隨著冬季的深入,終端需求進一步走弱,鋼結構行業(yè)訂單明顯減量,工程機械用鋼呈現(xiàn)部分縮量,市場整體成交表現(xiàn)不暢。受市場不確定性因素影響,市場心態(tài)趨于謹慎,冬儲積極性偏低,多數(shù)貿易商選擇自籌資金并保持低庫存策略。

綜合來看,供應弱穩(wěn)釋放,需求逐漸萎縮,貿易商冬儲意愿較低,預計下周中厚板價格弱勢震蕩運行。

五、總結:

供應方面,本周五大鋼材品種供應808.42萬噸,周環(huán)比下降21.22萬噸,降幅2.6%。本周五大鋼材品種產量除熱軋板卷外周環(huán)比均有所下降。庫存方面,本周五大鋼材總庫存1132.35萬噸,周環(huán)比增16.61萬噸,增幅1.5%。本周五大品種總庫存周環(huán)比均呈現(xiàn)上升:五大材廠庫除熱軋板卷、冷軋板卷外周環(huán)比均上升,其中螺紋鋼、線材增幅較為明顯。五大材社庫周環(huán)比除線材外均上升,其中熱軋板卷增幅最為明顯。消費方面,本周五大品種周消費量為791.81萬噸,環(huán)比下降3.8%;其中建材消費環(huán)比下降8.0%,板材消費環(huán)比下降1.6%。本周五大品種表觀消費明顯下滑。

本周鋼材延續(xù)供需雙降的格局,并且需求下滑幅度擴大。即便是產量下降的情況下,庫存累積幅度也還是進一步上升,春節(jié)前消費走弱的趨勢較為確定,根據(jù)往年的經驗來看,預計累庫周期將持續(xù)至春節(jié)后2-3周,雖然1月各個地方會議即將召開,以及央行之前提到適時降準降息,宏觀層面或將帶來一定程度的積極信號,但在真正落地前對價格的影響較小,鋼材價格將在節(jié)前繼續(xù)承壓,后續(xù)關注節(jié)后復工時間點、以及庫存累積高度。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)