南華期貨

摘要:

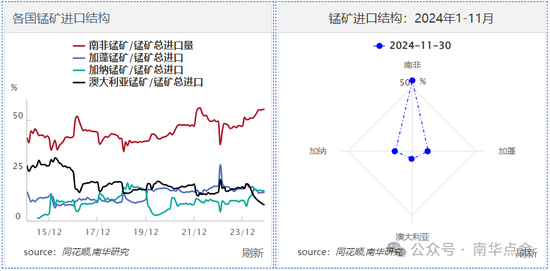

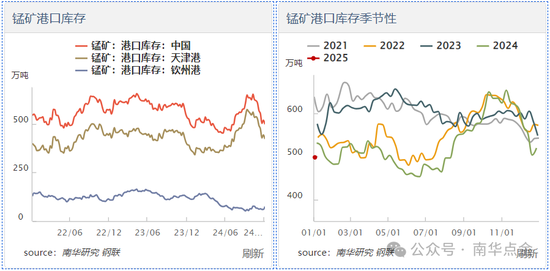

加蓬錳礦進口量約占總進口量的14%,以高品礦石為主,屬于國內稀缺礦種。據估算,本次加蓬錳礦發運減量或超15萬噸,當前錳礦庫存低于季節性,且主流礦種貨權集中,錳礦價格彈性高,或再度支撐硅錳走強,后續關注加蓬錳礦發運進展。

盤面回顧:

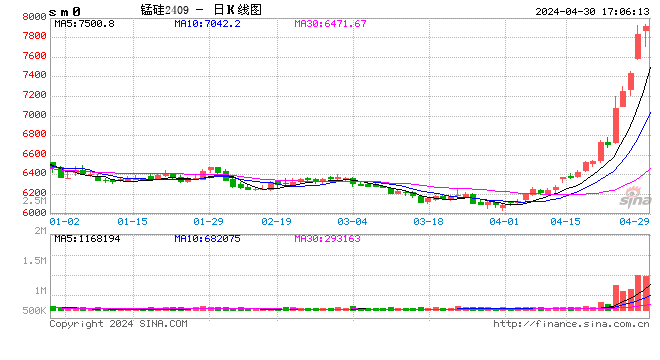

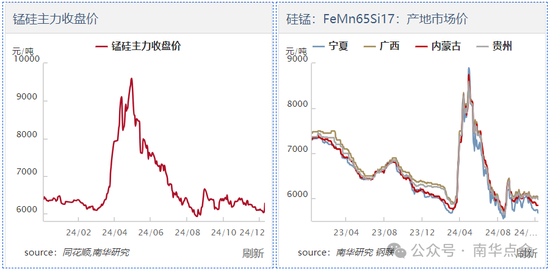

2025年1月10日(星期五),受加蓬2月錳礦長協減量消息影響,硅錳盤面應聲拉漲,主力05收于6286,漲幅3.7%。現貨方面,近期硅錳現貨陰跌為主,10日主產地硅錳6517出廠報價5700-6000元/噸,市場觀望情緒濃厚。

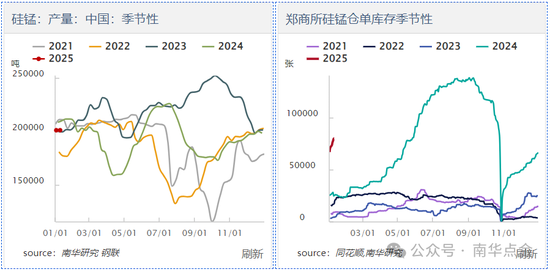

供應端,近期因現貨承壓、成本堅挺,硅錳廠虧損加劇,但北方內蒙古生產成本低,產能占比高,減產意愿不強,硅錳供應過剩問題嚴重,倉單庫存持續高增。展望后市,盤面反彈有助于現貨利潤修復,進而帶動硅錳廠增產。

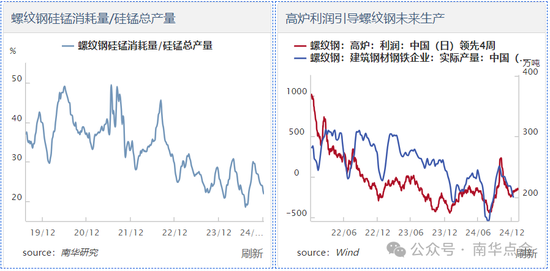

需求端,地產周期下行背景下,鋼廠根據利潤靈活調整鐵水流向,螺紋鋼產量占比逐年下滑,硅錳需求萎縮嚴重。根據高爐檢修和螺紋高爐利潤估算,螺紋鋼開工率或于近期見底,硅錳煉鋼需求有望邊際改善。

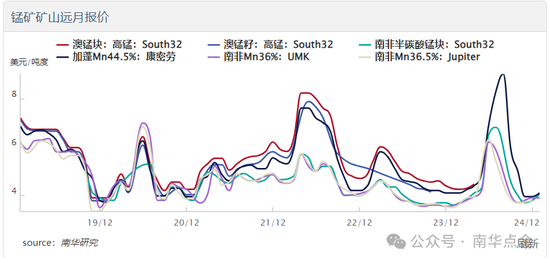

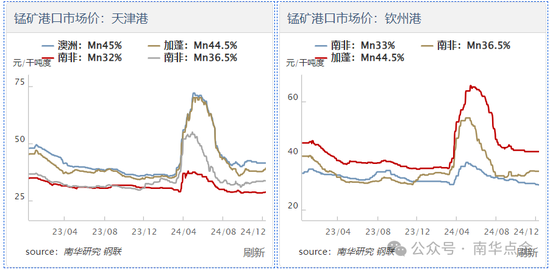

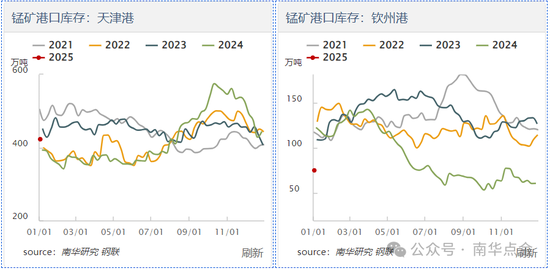

成本端,2024年3月,熱帶氣旋Megan導致South32錳礦出口運輸中斷,港口錳礦在短時間內暴漲,刺激非澳國家增加發運,大量中低品礦石流入國內,為之后錳價暴跌埋下隱患。2024年9月下旬,港口錳礦已經跌破前低,海外礦山發運積極性受挫,紛紛上調出口報價,硅錳遠月成本支撐預期良好。近期,下游硅錳廠生產積極性良好,疊加節前原料補庫需求釋放,錳礦供需結構改善,港口現貨去庫挺價。

加蓬錳礦進口量約占總進口量的14%,以高品礦石為主,屬于國內稀缺礦種。據估算,本次加蓬錳礦發運減量或超15萬噸,當前錳礦庫存低于季節性,且主流礦種貨權集中,錳礦價格彈性高,或再度支撐硅錳走強,后續關注加蓬錳礦發運進展。

觀點:逢低布多SM2505,關注上方阻力位6800,做縮雙硅05價差(空SF多SM)

風險點:加蓬發運減量未如期執行、產區能耗雙控、鋼廠超預期減產

重要申明:以上評論由分析師袁銘(Z0012648)和助理分析師張泫(F03118257)提供。觀點僅供參考,不構成任何投資建議。市場有風險,投資需謹慎。

免責聲明

本報告僅供本公司境內客戶使用。本公司不會因接收人收到本報告而視其為客戶。本報告并非意圖發送、發布給在當地法律或監管規則下不允許向其發送、發布的機構或人員,也并非意圖發送、發布給因可得到、使用本報告的行為而使本公司違反或受制于當地法律或監管規則的機構或人員。

本報告中的信息均來源于已公開的資料,本公司對這些信息的準確性及完整性不作任何保證,本報告所載資料、意見及推測僅反映在本報告載明的日期的判斷,期貨市場存在潛在市場變化及交易風險,本報告觀點可能隨時根據該等變化及風險產生變化。在不同時期,本公司可發出與本報告所刊載的意見、預測不一致的報告,但本公司沒有義務和責任及時更新本報告所涉及的內容并通知客戶。

本報告所包含的觀點及建議并未考慮個別客戶的特殊狀況、目標或需要,客戶應當充分考慮自身特定狀況,不應單純依靠本報告所載的內容而取代個人的獨立判斷。在任何情況下,本報告中的信息和所表達的意見和建議以及所載的數據、工具及材料均不應作為您進行相關交易的依據。本公司不承擔因根據本報告所進行期貨買賣操作而導致的任何形式的損失。

本公司的銷售人員或其他專業人士可能會依據不同假設和標準、采用不同的分析方法而口頭或書面發表與本報告意見及建議不一致的市場評論和/或交易觀點。本公司沒有將此意見及建議向報告所有接收者進行更新的義務。本公司的資產管理部門、涉及相應業務內容的子公司可能獨立做出與本報告中的意見或建議不一致的投資決策。投資者應當考慮到本公司可能存在影響本報告觀點客觀性的潛在利益沖突。

未經本公司允許,不得以任何方式傳送、復印或派發此報告的材料、內容或復印本予以任何其他人,或投入商業使用。經過本公司同意的轉發應遵循原文本意并注明出處“南華期貨股份有限公司”。未經授權的轉載本公司不承擔任何責任。所有在本報告中使用的商標、服務標識及標記,除非另有說明,均為本公司的商標、服務標識及標記。本公司版權所有并保留一切權利。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)