來源:建信期貨研究服務(wù)

期貨從業(yè)資格號:F3076808

由于養(yǎng)殖利潤持續(xù)好轉(zhuǎn)的現(xiàn)實及在產(chǎn)蛋雞存欄在未來仍然會增長的預(yù)期,雞蛋期貨合約價格前期已打入較多利空預(yù)期,基本每個合約都深度貼水于現(xiàn)貨價格。在這一背景下,雞蛋期貨是否還有可操作性,近月遠(yuǎn)月合約該如何區(qū)別對待?本文將梳理投資思路供讀者參考。

一、深度貼水,“逢高做空”或成近月陷阱

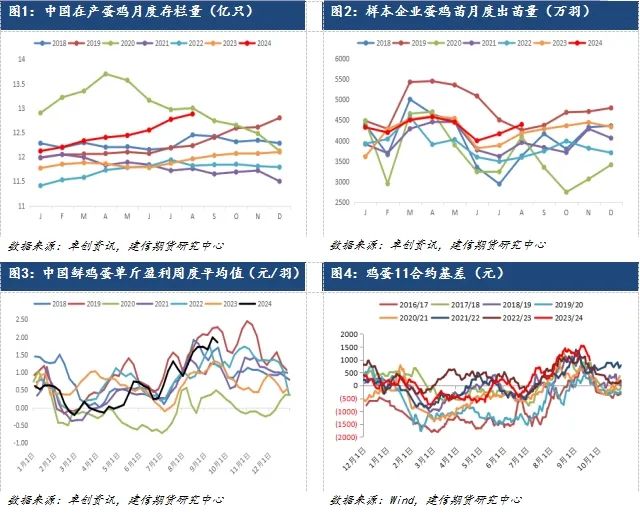

根據(jù)卓創(chuàng)資訊,截至8月末,全國在產(chǎn)蛋雞月度存欄量約12.88只,7月末為12.77億只,6月末為12.55億只,環(huán)比增幅0.9%,去年同期11.96億只,同比增幅7.7%。從已有的數(shù)據(jù)來看,當(dāng)下存欄量位于歷史較高水平,僅低于20年1月至8月的天量存欄。而根據(jù)補(bǔ)欄情況來看,今年以來補(bǔ)欄積極性較好,特別是近三個月,卓創(chuàng)給出的樣本企業(yè)補(bǔ)欄數(shù)據(jù)為3998萬羽、4168萬羽、4395萬羽,同比分別增長了4.82%、7.31%、5.07%,其中8月單月的補(bǔ)欄量為近7年最高。故理論上來看當(dāng)下較高的存欄量還未到本輪供應(yīng)的最高峰,按正常淘汰速度計算,在四季度末在產(chǎn)蛋雞存欄量或突破13億只。

另一點支撐空頭的主要邏輯就是養(yǎng)殖利潤的高企。根據(jù)卓創(chuàng)資訊的估算,截至9月12日,中國鮮雞蛋單斤盈利周度平均值約為1.99元/斤,環(huán)比上周的1.65元/斤上漲,去年同期為1.33元/斤,在近7年中也僅次于2019年同期。在今年五一節(jié)過后,蛋價大幅拉漲,而后飼料的下跌也進(jìn)一步增加了養(yǎng)殖蛋雞的利潤,今年無論是梅雨季節(jié)還是暑期中秋旺季,養(yǎng)殖利潤均處于平均以上的水平,這也意味著補(bǔ)欄量仍然可能在一段時間內(nèi)維持高位,加重更遠(yuǎn)期供應(yīng)的壓力。

以上這些基本面基本都是明牌,故基本從報告來看最萬無一失的寫法就是“基本面偏空,逢高做空”,然而落到實際操作上,其實并不大具有操作性,特別是近月合約。由于上述的基本面邏輯,當(dāng)下各個合約基本都處于深度貼水的狀態(tài),按照主產(chǎn)區(qū)現(xiàn)貨均價來計算,中秋節(jié)前后11合約、12合約的基差均在1000點以上,基本處于近些年來最高的水平,意味著期貨其實已經(jīng)較往年有明顯的低估,同時打入了存欄增長后現(xiàn)貨下跌幅度將會超過歷史同期的預(yù)期。

所以當(dāng)下如果想要近月合約做空賺錢,其實是很難的,因為從客觀上來說,其勝率一般(下跌必須超過往年的幅度)而賠率較低(深度貼水),可能一次兩次能賺到錢,而這種勝率賠率并不支持長期穩(wěn)定能盈利。除非可以精準(zhǔn)抓到:1.現(xiàn)貨下跌的拐點;2.下跌后情緒恐慌的那一兩天。

所以即使你有自己的判斷,認(rèn)為現(xiàn)貨蛋價將在某一時間段內(nèi)跌至低點,但由于期貨本質(zhì)還是一個概率游戲,在先天賠率不占優(yōu)的情況下,一旦有一些突發(fā)事件或人為情緒影響,最后偏離目標(biāo)的可能還是很大。故坐在電腦前的基本面投資者并不推薦近月合約做空,其僅適合技術(shù)派、精通現(xiàn)貨漲跌的貿(mào)易商、及熟悉人性弱點的投機(jī)者,周期也以短期、甚至超短期為宜。

那近月合約做多是否可行?從高基差的角度來說勝率相對是高的,只要現(xiàn)貨下跌沒有大幅超過預(yù)期。而盡可能提高賠率的方法,除了對現(xiàn)貨價格有一定判斷外,還可以關(guān)注基差,當(dāng)基差較高時其安全邊際也相對較高,就比如中秋節(jié)前,11、12合約的基差來到歷史同期最高位,基本已經(jīng)打入節(jié)后大幅下跌的預(yù)期,做多的邏輯更多就是消除預(yù)期差過程,俗稱期現(xiàn)回歸。好巧不巧,現(xiàn)貨在中秋節(jié)后下跌幅度相對不及預(yù)期,特別是河粉和南方市場偏強(qiáng),給予盤面多頭更多的信心,致使中秋節(jié)后近月合約漲幅較大。當(dāng)然經(jīng)過了這幾個交易日的上漲,近月合約的基差已經(jīng)來到相對合理的位置區(qū)間,當(dāng)下追漲的賠率已然降低,但未來一定還存在類似的機(jī)會,特別是基本面偏空的情況下,深度貼水的近月或成多頭的主戰(zhàn)地。

部分投資者也會有疑問,基本面偏空卻做多,是否有沖突?特別是當(dāng)未來某天基本面的壓力反映在現(xiàn)貨上,造成現(xiàn)貨大跌,做多豈不是違反基本面非常尷尬?對此我認(rèn)為,相應(yīng)的空頭機(jī)會可以更多關(guān)注遠(yuǎn)月淡季合約。

二、蛋價與存欄數(shù)據(jù)不匹配?遠(yuǎn)月空頭仍是優(yōu)選

其實當(dāng)下的蛋價特別是今年五一勞動節(jié)過后的蛋價就和存欄數(shù)據(jù)不匹配,市場質(zhì)疑存欄數(shù)據(jù)真實性的聲音不絕于耳,同時也有各種對于需求增量的解讀。

供應(yīng)端:目前市場上普遍流傳的就是種源問題,即雖然當(dāng)下補(bǔ)欄數(shù)據(jù)較好,存欄量較高,但由于部分國內(nèi)種源的缺陷,導(dǎo)致死亡率較高、產(chǎn)蛋率偏低等問題,實質(zhì)上雞蛋的產(chǎn)量并沒有存欄量顯示的這么高。

通常來說,1套祖代蛋種雞可以繁育60套父母代蛋種雞,1套父母代蛋種雞可以繁育80羽商品代蛋雞。我國祖代國外外引進(jìn)品種主要包括海蘭、羅曼和伊莎等品種;國產(chǎn)品種包括京粉,京紅系列、農(nóng)大系列等。2016-2020年我國祖代蛋種雞存欄每年基本維持在60萬套左右,其中國產(chǎn)蛋雞品種占比在70%左右。近幾年,受到國際禽流感流行及貿(mào)易政策影響,企業(yè)從國外引進(jìn)品種時有中斷,國產(chǎn)品種占比進(jìn)一步提高,如21年我國引進(jìn)祖代蛋種雞157093只,同比減少35%。可以看到我國自主研發(fā)的種雞占比規(guī)模擴(kuò)大,且16年起其市場份額已經(jīng)較高。

關(guān)于種源問題很難去確認(rèn)其影響性及影響程度,也很難有第三方可以給出準(zhǔn)確數(shù)據(jù)去判斷影響大小。如果單單是這一問題,很難解釋為什么今年春節(jié)至五一期間,有源源不斷的雞蛋在市場上供應(yīng),價格遲遲無法抬頭,而在沒有集中淘汰的背景下,五一之后種源問題怎么就突然顯現(xiàn)出來了?退一步說即使是種源問題,但拉長時間周期來看,蛋雞這個行業(yè)在最近半年的利潤已經(jīng)處于非常良好的水平,只要有利潤的行業(yè),一定會有資本盯上,故同比的存欄增幅數(shù)據(jù),我們需帶著謹(jǐn)慎的心態(tài)去面對,但供應(yīng)環(huán)比增長的大趨勢是沒有改變。

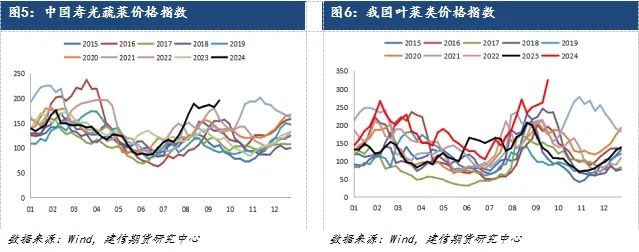

需求端:市場認(rèn)為菜價偏高造成部分需求流向雞蛋消費,有點類似19年下半年缺豬肉對雞蛋消費的拉動。根據(jù)Wind,截止9月22日的前八周(8月初至今),中國壽光蔬菜價格指數(shù)平均約179,去年同期約123,同比增幅達(dá)45.5%,在近十年處于歷史最高水平,其中葉菜類、白菜類、茄果類的價格異常偏高,主要也是受到前期國內(nèi)氣候不佳的影響。

從國家統(tǒng)計局的數(shù)據(jù)來看,2021年我國蔬菜產(chǎn)量靠前的省份包括山東、河南、江蘇、河北、四川、湖北、湖南等省,總體產(chǎn)量約占全國的6成,其中冬春蔬菜主要來自華南、 西南熱區(qū)以及長江流域地區(qū),夏秋蔬菜主要來自黃土高原、云貴高原以及北部高緯度地區(qū),設(shè)施蔬菜主要來自于黃淮海與環(huán)渤海地區(qū)。蔬菜價格的季節(jié)性也十分明顯,按年來看,年初蔬菜供應(yīng)以北方設(shè)施蔬菜、冬儲蔬菜及南方露地蔬菜為主,生產(chǎn)及運(yùn)輸成本較高,同時春節(jié)消費備貨拉動需求,價格通常呈現(xiàn)上漲,在2月前后到達(dá)高點;隨后氣溫回暖后,蔬菜供應(yīng)增多,價格快速回落,至6月為低點;進(jìn)入夏季后,高溫、多雨等天氣影響蔬菜生長發(fā)育,高緯度產(chǎn)區(qū)蔬菜及高山蔬菜供應(yīng)增加,保鮮、運(yùn)輸成本升高,價格開始季節(jié)性反彈,至9月左右達(dá)到高點;入秋后天氣轉(zhuǎn)涼,蔬菜供應(yīng)回暖,階段性價格回落至11月左右;到年底,隨著氣溫下降,露地蔬菜逐步退市,北方設(shè)施蔬菜、“南菜北運(yùn)”供應(yīng)量增加,推動蔬菜價格持續(xù)上行。

今年6月河南、山東大面積干旱,7月又旱澇急轉(zhuǎn),故今年8月起蔬菜價格處于歷史季節(jié)性高位。但縱觀近10年,由于全國各地蔬菜種植分散,且生長周期較快,其價格異常高位基本不超過兩個月(2016.2-4、2021.10-12、2022.3-5),故需求端替代效應(yīng)的拉動時間也相對有限。

操作上,近月的短期或許我們很難抓住拐點,但基于供應(yīng)端和需求端的異常難以長期存在,我們認(rèn)為在中長期的遠(yuǎn)月,空頭的布局無疑是勝率更高的選擇,接下去需要考慮的就是如何在賠率上占優(yōu)。這里還是推薦以現(xiàn)貨價格為錨,其實今年除了7月初的一段時間,其余時間現(xiàn)貨都較23年同期弱。以前一年的現(xiàn)貨價格減去交割需要的250元左右的成本,相對安全邊際就會更高一些。比如01合約,今年大概率是空頭在春節(jié)前幾日發(fā)起交割,去年年底至今年春節(jié)前產(chǎn)區(qū)普遍在4.0-4.2的價格,減去交割成本后,大致的安全區(qū)間便可得出。需要記住做遠(yuǎn)月合約,我們不需要關(guān)心屆時是否真的跌至這一區(qū)間,只需要錨定市場普遍認(rèn)為未來會跌至多少即可。特別是當(dāng)現(xiàn)貨季節(jié)性下跌不及預(yù)期帶動遠(yuǎn)月合約上漲時,便是空頭入場的好時機(jī),現(xiàn)在期權(quán)的上市更加豐富了操作玩法,也可以在期貨上漲時,考慮選擇執(zhí)行價格在安全區(qū)間內(nèi)的看漲期權(quán)進(jìn)行賣出,后續(xù)的淡季合約也可以以同樣的思路對待。

當(dāng)然遠(yuǎn)月偏空對待也并非一勞永逸,隨著時間的推移,特別是臨近交割月前1個多月,現(xiàn)貨對期貨的指引性將會增強(qiáng),此時該合約的操作思路就會逐步向近月合約貼近,空頭不可過分戀戰(zhàn),也不可過分迷戀前期錨定的現(xiàn)貨價格。說到底雞蛋由于每個合約季節(jié)性不同,操作思路需要區(qū)別對待,且短期內(nèi)現(xiàn)貨價格受情緒影響會產(chǎn)生較大波動。當(dāng)下無論多或者空的情緒很容易使投資者一葉障目,相對較快的生長周期也使得一方過度打入預(yù)期后,未來會被打臉,反人性交易也會在雞蛋合約上體現(xiàn)的較為明顯。

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)