意見領袖 | 管濤

2022年以來,在美聯儲激進緊縮的背景下,受中美經濟周期和貨幣政策分化影響,人民幣對美元匯率持續承壓。隨著2024年9月份美聯儲大手筆降息50個基點,正式拉開美國貨幣寬松的帷幕,意味著前述分化趨于收斂,有助于緩解中國資本外流和匯率調整壓力。2024年7月底以來,境內外人民幣匯率交易價止跌反彈,到9月20日均由7.30升至7.05比1附近,較年內低點均反彈了3%以上。8月份,反映境內主要外匯供求關系的銀行即遠期(含期權)結售匯結束了連續13個月的逆差,錄得順差132億美元。然而,在中外利率倒掛、股市樓市調整以及長期低通脹的情況下,人民幣這種趨勢能夠延續嗎?觀察上世紀八九十年代以來的日本經驗,或許可以給我們提供部分答案。

日元升值是在日美長期負利差情況下取得的

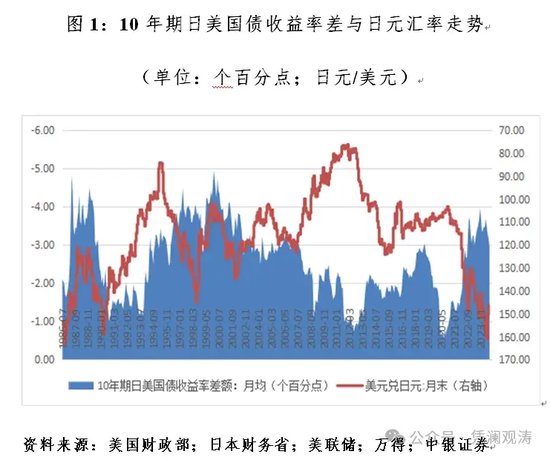

第二次世界大戰結束后,美國占領軍當局為穩定日本經濟、平衡財政預算、抑制通貨膨脹,制定了“道奇計劃”。該計劃的一項重要內容是實施固定匯率制度,將日元對美元匯率確定為360比1。隨著日本經濟起飛和布雷頓森林體系逐漸瓦解,上世紀70年代以來,日元震蕩升值,最高升破80,現在140比1附近。人們或許會想當然地認為,日元升值應受益于日美正利差,但實際情形卻截然相反,絕大部分時間里日美利率都呈倒掛狀態。

10年期美債收益率是全球無風險資產定價之錨。自1986年7月有10年期日債收益率數據起,同期限日美國債收益率差就一直是負值。1985年9月底,美、日、(西)德、英、法西方五國達成廣場協議后,日元對美元開始快速升值。到1994年6月末首次升破100比1時,當月月均10年期日美國債收益率差為-283個基點,較1986年7月月均負值擴大了72個基點。到1995年4月末,日元匯率升至84比1的階段新高時,當月月均10年期日美國債收益率差為-344個基點,較1994年6月月均負值又上升了62個基點。當2011年7月~2012年10月,日元匯率強勢升破80比1時,同期10年期日美國債收益率差平均為-104個基點,日美利率依然持續倒掛,只是負利差有所收窄。其中,2012年1月末,日元匯率升至76比1的歷史新高時,當月月均10年期日美國債收益率差為-98個基點(見圖1)。

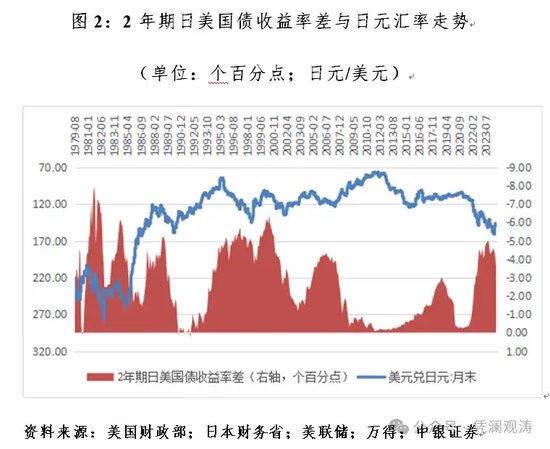

拉長時間看,這一趨勢更加明顯。從1979年8月起,除1980年2月、6月和1991年5月、8月、11月、12月合計6個月份外,其他月份月均2年期日美國債收益率差均為負值。1985年9月末~1994年6月末,日元對美元由217升至98比1,同期月均2年期日美國債收益率差負值由286增至329個基點。到1995年4月末,日元匯率升至階段新高時,當月月均2年期日美國債收益率差為-482個基點,較1994年6月月均負值又上升了153個基點。當2011年7月~2012年10月,日元匯率升破80比1時,同期2年期日美國債收益率差平均為-16個基點,日美利率依然持續倒掛,只是幅度大幅收窄。其中,2012年1月末,日元匯率升至歷史新高時,當月月均2年期日美國債收益率差為-11個基點(見圖2)。

2021年以來,日元匯率年度“三連跌”,由2020年底的103跌至2023年底的141比1,同期年均2年期日美國債收益率差由54個基點擴大至458個基點。然而,與其說這輪日元貶值是利差驅動,還不如說是日美經濟周期和貨幣政策分化所致。日美負利差擴大與日元匯率走弱是“分化”這枚硬幣的兩面。

新冠疫情暴發以來的2020~2023年,美國實際國內生產總值(GDP)四年復合平均增長1.96%,美國實物經濟總量早在2021年就恢復到了2019年的水平;日本實際GDP四年復合平均增長0.31%,日本實物經濟總量到2023年才恢復疫情前的水平(見圖3)。其結果是,雖然自2022年4月以來日本也遭遇了高通脹回歸,CPI通脹持續超過2%的目標,但日本央行因為經濟復蘇不充分,在美聯儲緊縮抗通脹的同時,一直堅守負利率和收益率曲線控制(YCC),導致日美負利差不斷走闊。直到2024年3月,日本央行才退出負利率時代,棄守YCC。當前市場擔心的是,在日美貨幣政策繼續分化,日本央行進一步加息,而美聯儲轉向更加寬松的情況下,日元利差交易反向平倉,有可能引發的日元大幅升值對全球金融市場的沖擊。

資產泡沫破裂初期和后期日元走勢總體偏強

1990年初日本股市泡沫破裂,經歷了歷時231個月的兩波調整。第一波是到2003年4月28日,東京日經225指數跌至7608,較1989年底高點累計下跌80%。之后,日經225指數止跌反彈,到2007年7月9日升至18262。第二波是受2007年美國次貸危機到2008年底演變成全球金融海嘯的沖擊,日經225指數重新下跌,跌至2009年3月10日的7055,較前高累計下跌61%(見圖4)。

1991年初日本房市泡沫破裂,經歷了歷時73個季度的調整。根據國際清算銀行(BIS)編制的經通脹調整的實際住宅物業價格指數,日本房價于1991年一季度見頂189,此后一路震蕩下行,到2009年二季度跌至97,累計下跌49%,其間基本沒有反彈(見圖5)。引爆次貸危機的美國房地產泡沫破裂歷時22個季度,美國實際住宅物價價格指數從2006年二季度~2011年三季度累計下跌39%。

然后,發現兩個有意思的現象。一個是,日本兩個資產泡沫破裂的初期,日元匯率還在持續走強。到1995年4月末,日元對美元升至84比1的階段性高點時,東京日經225指數較1989年底高點累計下跌57%,實際住宅物業價值數較1991年初高點累計下跌16%。另一個是,日本資產泡沫破裂的后期,日元匯率也走勢偏強。如2007年7月9日~2009年3月10日,日經225指數累計下跌61%,同期日元匯率由123升至99比1,累計升值25%;2007年三季度~2009年二季度,日本實際住宅物業價值數累計下跌7%,同期日元匯率由123升至96比1,累計升值29%(見圖4和圖5)。

從日本的經驗看,匯率有可能晚于資產泡沫破裂見頂,卻早于資產泡沫破裂觸底。之所以如此,或是因為在資產泡沫破裂的初期,外匯市場的參與者沒有意識到資產泡沫的破裂或者泡沫破裂的危害,而在資產泡沫破滅的后期,外匯市場參與者對于泡沫的破裂及其危害已經出現審美疲勞,反應鈍化了。

另外,對于資產價格走勢與匯率的關系,需要具體情況具體分析。對月末日經225指數和日元匯率取自然對數后,相關性分析顯示,1990年1月~2009年3月日本股市泡沫破裂期間,日經225指數與日元匯率為弱正相關0.297,即日元貶值,日股走高。2009年4月~2024年8月,日股觸底反彈以來,二者為高度正相關0.904,強烈表明日本股市不存在日元貶值、日股下跌的情況。因為日本經常賬戶盈余、企業海外資產多,日元貶值可以增厚經常賬戶收益和海外資產估值,利好日本上市公司盈利。這正是2024年8月5日,日元利差交易反向平倉,日元大幅升值,引發“黑色下星期一”,全球股市巨震,日股向下熔斷的一個主要原因。因為在前述經濟特征下,日元升值利空日本上市公司盈利。

物價低增長甚至負增長時期日元升值也占優

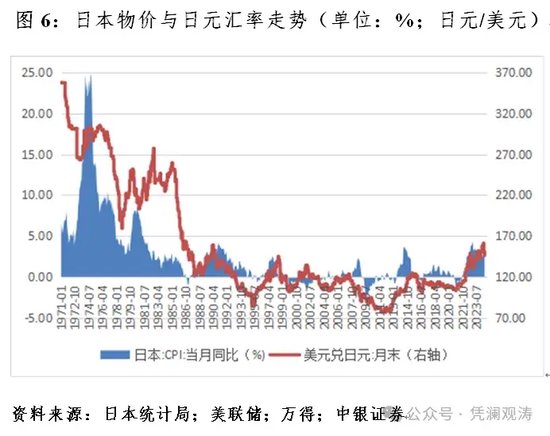

上世紀90年代日本股市和樓市兩個資產泡沫先后破裂以來,日本長期呈現物價低增長〔指消費物價指數(CPI)同比正增長1%以內,包括0和1%〕甚至負增長,經濟停滯的狀態。這被稱為日本經濟“失去的三十年”。然而,即便物價低增長甚至負增長時期,日元匯率也是雙向波動且升值的情形略占上風。

過去三十多年來,日本有三個時期出現了物價低增長甚至負增長。第一個時期為1998年4月~2008年1月,日本CPI同比增速有28個月為低增長,占比24%,其余90個月均為負增長,合計118個月平均同比負增長0.27%。其間,日元匯率由1998年7月末的低點145升至1999年11月末的102比1,累計升值42%;之后沖高回落,到2002年1月末跌至135比1,較前高累計下跌24%;接著又止跌反彈,到2004年12月末升至102比1,較前低累計上漲32%;然后又見頂回落,到2007年6月末最低跌至123比1,較前高累計下跌17%。到2008年1月末,日元匯率收在106,較1998年3月末的133比1累計上漲25%(見圖6)。

第二個時期為2008年12月~2013年8月,日本CPI同比增速有16個月為低增長,占到28%,其他41個月均為負增長,合計57個月平均同比負增長0.51%。其間,日元匯率由2009年2月末的低點98升至2012年1月末的76比1,累計上漲28%;之后沖高回落,到2013年5月末跌至100比1,較前高累計下跌24%。到2013年8月末,日元匯率收在98,較2008年11月末的96比1累計下跌3%(見圖6)。

第三個時期為2015年4月~2017年11月,日本CPI同比增速有7個月為負增長,占到22%,其他25個月均為低增長,合計32個月平均同比正增長0.18%。其間,日元匯率由2015年5月末的低點124升至2016年9月末的101比1,累計上漲22%;之后沖高回落,到2016年12月末跌至117比1,較前高累計下跌13%。到2017年11月末,日元匯率收在113,較2015年3月末的120比1累計上漲7%(見圖6)。

可見,前述三個日本物價低增長甚至負增長時期,日元匯率均有漲有跌。其中,首尾兩個時期,日元匯率總體是升值的,尤其第一個時期的升值趨勢更為明顯。

綜上,日元匯率走勢的經驗再次印證了影響匯率的因素很多,只是不同時期不同因素在發揮主要的影響作用,即便同一因素在不同時期影響作用也不盡相同。例如,2013年4月,日本央行正式開啟量化質化寬松貨幣政策(QQE)。到2015年5月末,日元對美元由2013年4月末的97跌至124比1,累計下跌22%,同期月均2年期日美國債收益率差由12擴大至61個基點。這波日元貶值可以說是利差驅動。但是,2016年1月底,日本央行正式引入負利率,到9月末,日元對美元卻由1月末的121升至101比1,累計上漲20%,同期月均2年期日美國債收益率差負值由93增至101個基點(見圖2)。因為2015年底美聯儲加息引發國際金融動蕩,避險情緒驅動日元升值。由此,從貨幣寬松得出本幣必然對外貶值的結論,就輕松被證偽。

美聯儲前主席格林斯潘曾表示,對匯率問題要樹立強烈的謙卑心態。他甚至非常直白地指出,雖然分析師們做了大量的努力,但沒有一個模型可以比拋硬幣更有效地預測匯率的方向。國際貨幣基金組織(IMF)前首席經濟學家羅格夫也表示,對日元、美元、歐元匯率的解釋始終是很困難的任務,即使事后看來也是如此。因此,匯率測不準是必然,雙向波動是常態。

注:本文發表于《第一財經日報》2024年9月23日。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。