意見(jiàn)領(lǐng)袖 | 管濤、劉立品

受美聯(lián)儲(chǔ)寬松預(yù)期的影響,8月份中國(guó)匯率調(diào)整和資本外流的壓力雙雙緩解。

8月份,人民幣匯率在市場(chǎng)驅(qū)動(dòng)下重返7.0時(shí)代,“三價(jià)合一”程度加深。

8月份,跨境資金轉(zhuǎn)為凈流入,主要得益于證券投資涉外支出大幅放緩,貨物貿(mào)易收付款順差創(chuàng)歷史新高,繼續(xù)發(fā)揮穩(wěn)定跨境資金流動(dòng)主導(dǎo)作用。

7、8月份,人民幣匯率連續(xù)升值,但7月份是逢高結(jié)匯與逢低購(gòu)匯盤(pán)一齊涌出,銀行結(jié)售匯仍錄得較大逆差,8月份銀行結(jié)售匯轉(zhuǎn)為順差,主要是因?yàn)橘?gòu)匯盤(pán)持幣觀望。

此前匯率承壓階段積累的出口未結(jié)匯壓力在8月份釋放的規(guī)模相當(dāng)有限。此后如果貿(mào)易結(jié)匯壓力繼續(xù)釋放,或?qū)θ嗣駧艆R率形成推動(dòng)作用,但具體會(huì)產(chǎn)生多大程度的影響難以測(cè)算。

鑒于國(guó)內(nèi)外不確定不穩(wěn)定因素依然較多,可取之道是進(jìn)一步強(qiáng)化匯率風(fēng)險(xiǎn)中性意識(shí),控制好貨幣錯(cuò)配和匯率敞口。

風(fēng)險(xiǎn)提示:海外金融風(fēng)險(xiǎn)超預(yù)期,主要央行貨幣政策調(diào)整超預(yù)期,國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇不如預(yù)期

9月18日,國(guó)家外匯管理局發(fā)布了2024年8月份外匯收支數(shù)據(jù)。現(xiàn)結(jié)合最新數(shù)據(jù)對(duì)8月份境內(nèi)外匯市場(chǎng)運(yùn)行情況具體分析如下:

美元指數(shù)繼續(xù)回落,人民幣匯率重返7.0時(shí)代,對(duì)出口企業(yè)財(cái)務(wù)狀況影響加大

美元指數(shù)延續(xù)上月回落態(tài)勢(shì)。8月2日,美國(guó)失業(yè)率意外上升觸發(fā)“薩姆規(guī)則”引發(fā)衰退交易,但8月5日之后發(fā)布的一系列經(jīng)濟(jì)數(shù)據(jù)緩解了市場(chǎng)衰退擔(dān)憂。8月23日,鮑威爾在杰克遜霍爾全球央行年會(huì)上定調(diào)降息,美元指數(shù)延續(xù)上月回落態(tài)勢(shì),跌幅由上月1.7%擴(kuò)大至2.2%(見(jiàn)圖表1)。其中,歐元是第一大貢獻(xiàn)貨幣,累計(jì)升值2.2%,貢獻(xiàn)率為51.4%;日元升值速度顯著放緩,漲幅由上月7.3%收窄至2.6%,是美元指數(shù)走弱的第二大貢獻(xiàn)貨幣,貢獻(xiàn)率為16.7%;英鎊、加元、瑞典克朗和瑞士法郎的貢獻(xiàn)率分別為11.0%、8.6%、7.2%和5.2%。因美聯(lián)儲(chǔ)降息預(yù)期升溫,美債收益率也沖高回落,2年期和10年期收益率較上月末分別回落38和18個(gè)基點(diǎn)。

美聯(lián)儲(chǔ)寬松預(yù)期緩解了人民幣匯率調(diào)整壓力。人民幣延續(xù)了7月25日以來(lái)的反彈走勢(shì),且8月份升值速度有所加快。8月上半月,境內(nèi)人民幣匯率中間價(jià)在7.13~7.15窄幅波動(dòng),8月13日還創(chuàng)下年內(nèi)新低7.1479比1;在岸即期匯率(指境內(nèi)銀行間外匯市場(chǎng)下午四點(diǎn)半交易價(jià))在8月1日至5日延續(xù)7月末的反彈態(tài)勢(shì),升破7.20,8月6日至15日則在7.14~7.19區(qū)間內(nèi)窄幅震蕩。下半月,中間價(jià)小幅走強(qiáng),從7.1399升至7.1124;即期匯率在8月16日至28日期間從7.1611升至7.1260,8月29日、30日突然發(fā)力,收在7.0881,步入7.0時(shí)代。全月,人民幣匯率中間價(jià)升值0.3%,在岸即期匯率漲幅由上月0.6%擴(kuò)大至1.9%。前8個(gè)月,中間價(jià)累計(jì)跌幅由前值0.7%降至0.4%,而在岸即期匯率累計(jì)升值了0.06%,收復(fù)年初以來(lái)失地(見(jiàn)圖表2)【1】。

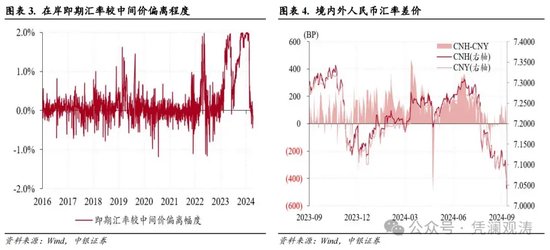

人民幣匯率“三價(jià)合一”程度加深。一方面,在岸即期匯率較中間價(jià)日均偏離程度由上月1.8%收窄至0.3%,尤其是8月5日開(kāi)始,二者偏離程度顯著收窄,8月最后兩個(gè)交易日,在岸即期匯率較當(dāng)日中間價(jià)轉(zhuǎn)為偏升值方向,偏離程度分別為-0.28%、-0.34%(見(jiàn)圖表3)。另一方面,離岸人民幣匯率(CNH)較在岸人民幣匯率(CNY)日均偏離程度由上月+166個(gè)基點(diǎn)收窄至+10個(gè)基點(diǎn),反映在岸人民幣升值動(dòng)能強(qiáng)于離岸人民幣(見(jiàn)圖表4)。

人民幣匯率對(duì)出口競(jìng)爭(zhēng)力影響微弱。8月份,人民幣多邊匯率指數(shù)繼續(xù)下跌,CFETS人民幣匯率指數(shù)、參考BIS和SDR貨幣籃子的人民幣匯率指數(shù)分別下跌1.3%、1.6%、1.0%,較上月跌幅分別擴(kuò)大了0.5個(gè)、0.7個(gè)和0.01個(gè)百分點(diǎn)。當(dāng)月,國(guó)際清算銀行編制的人民幣名義有效匯率指數(shù)環(huán)比繼續(xù)下跌,跌幅由上月0.3%收窄至0.2%,剔除通脹影響的實(shí)際有效匯率指數(shù)則與上月持平(見(jiàn)圖表5)。

人民幣匯率影響出口企業(yè)財(cái)務(wù)狀況。8月份,滯后3個(gè)月和滯后5個(gè)月環(huán)比的即期匯率均值均結(jié)束了此前連續(xù)多個(gè)月的下跌態(tài)勢(shì),分別上漲1.1%、0.7%(見(jiàn)圖表6)。這意味著,如果出口企業(yè)沒(méi)有進(jìn)行匯率風(fēng)險(xiǎn)對(duì)沖,會(huì)遭受近期人民幣匯率反彈帶來(lái)的匯兌損失,人民幣轉(zhuǎn)為升值對(duì)出口收款賬期較短的企業(yè)影響更甚。

跨境資金轉(zhuǎn)為凈流入,主要是因?yàn)橘Y金流出規(guī)模大幅收窄

美聯(lián)儲(chǔ)寬松預(yù)期還緩解了中國(guó)資本外流壓力。8月份,銀行代客涉外收付款由此前連續(xù)五個(gè)月逆差轉(zhuǎn)為順差153億美元,且凈流入規(guī)模創(chuàng)2023年2月以來(lái)新高。分幣種看,人民幣收付款延續(xù)逆差,逆差規(guī)模環(huán)比減少56億至27億美元,為近六個(gè)月以來(lái)新低,外幣收付款由上月逆差56億轉(zhuǎn)為順差180億美元(涉外支出環(huán)比減少212億美元,涉外收入僅增加24億美元),二者分別貢獻(xiàn)了涉外收付款差額增幅的19%和81%(見(jiàn)圖表7)。

分項(xiàng)目看,銀行代客涉外收付款由逆差轉(zhuǎn)為順差的第一大貢獻(xiàn)項(xiàng)是證券投資,貢獻(xiàn)率為51%。該項(xiàng)收付款由上月逆差136億轉(zhuǎn)為順差13億美元,是因?yàn)樯嫱庵С霏h(huán)比降幅262億美元,大于收入降幅113億美元(圖表8、9)。當(dāng)月,境外機(jī)構(gòu)連續(xù)十二個(gè)月凈增持人民幣債券,但當(dāng)月凈增持規(guī)模由上月1475億降至677億元,為近四個(gè)月以來(lái)新低,其中同業(yè)存單凈增持規(guī)模顯著收窄,由上月1183億降至281億元,記賬式國(guó)債凈增持規(guī)模則環(huán)比增加99億至403億元(見(jiàn)圖表10)。外資增持人民幣債券速度放緩,或反映了美元兌人民幣遠(yuǎn)掉期點(diǎn)數(shù)大幅收窄的影響,而受益于中美國(guó)債收益率差縮小(月均2年期和10年期中美國(guó)債收益率差分別環(huán)比下降50和30個(gè)基點(diǎn)),人民幣國(guó)債的吸引力增強(qiáng)。

8月份,貨物貿(mào)易收付款順差環(huán)比增加76億至624億美元,順差規(guī)模創(chuàng)歷史新高,繼續(xù)發(fā)揮穩(wěn)定跨境資金流動(dòng)的主導(dǎo)作用;收益和經(jīng)常轉(zhuǎn)移收付款逆差環(huán)比減少70億至242億美元,是因?yàn)樯嫱庵С鲆?guī)模環(huán)比減少98億美元,反映分紅派息的季節(jié)性因素影響消退;直接投資收付款逆差減少30億至86億美元,其中涉外收入相對(duì)穩(wěn)定,但支出規(guī)模連續(xù)四個(gè)月回落至589億美元,為近三年來(lái)同期新低,表明對(duì)外直接投資流出壓力放緩;三者分別貢獻(xiàn)了銀行代客涉外收付款差額增幅的26%、24%和10%。當(dāng)月,服務(wù)貿(mào)易收付款逆差環(huán)比增加26億至169億美元,貢獻(xiàn)率為-9%,其中涉外支出規(guī)模為454億美元,為歷史次高,反映暑期居民跨境出行及出國(guó)留學(xué)購(gòu)匯需求仍然旺盛(見(jiàn)圖表8)。

境內(nèi)外匯供求關(guān)系改善,市場(chǎng)主體購(gòu)匯意愿明顯減弱,結(jié)匯需求有所釋放

美聯(lián)儲(chǔ)寬松預(yù)期推動(dòng)了中國(guó)境內(nèi)外匯供求關(guān)系的改善。8月份,反映境內(nèi)主要外匯供求關(guān)系的銀行即遠(yuǎn)期(含期權(quán))結(jié)售匯(以下簡(jiǎn)稱銀行結(jié)售匯)由上月逆差653億轉(zhuǎn)為順差132億美元,結(jié)束了2023年7月份以來(lái)連續(xù)13個(gè)月逆差的局面。境內(nèi)外匯供求關(guān)系改善,第一貢獻(xiàn)項(xiàng)是銀行代客結(jié)售匯,由上月逆差457億轉(zhuǎn)為順差9億美元,貢獻(xiàn)了銀行結(jié)售匯差額增幅的59%;第二貢獻(xiàn)項(xiàng)是外匯衍生品交易,由上月凈賣(mài)出外匯108億轉(zhuǎn)為凈買(mǎi)入144億美元,為2023年6月份以來(lái)首次凈買(mǎi)入,貢獻(xiàn)率為32%;第三貢獻(xiàn)項(xiàng)是銀行自身結(jié)售匯,逆差規(guī)模由上月88億降至21億美元,貢獻(xiàn)率為9%(見(jiàn)圖表11)。

8月份,銀行代客結(jié)售匯由逆差轉(zhuǎn)為順差的主要貢獻(xiàn)項(xiàng)是貨物貿(mào)易,該項(xiàng)順差由上月50億飆升至369億美元,貢獻(xiàn)了銀行代客結(jié)售匯差額增幅的68%。貨物貿(mào)易結(jié)售匯順差擴(kuò)大,主要是因?yàn)橘?gòu)匯規(guī)模環(huán)比減少262億美元,而結(jié)匯規(guī)模環(huán)比僅增加57億美元(見(jiàn)圖表12)。當(dāng)月,貨物貿(mào)易購(gòu)匯規(guī)模占涉外支出比重為48.7%,環(huán)比回落7.5個(gè)百分點(diǎn),結(jié)匯規(guī)模占涉外收入比重為50.9%,環(huán)比僅上升了3.4個(gè)百分點(diǎn),升幅相對(duì)有限。市場(chǎng)整體結(jié)售匯意愿表現(xiàn)出同樣的變化,剔除遠(yuǎn)期履約額之后的付匯購(gòu)匯率為59.6%,環(huán)比回落10.1個(gè)百分點(diǎn),為2023年4月份以來(lái)新低,收匯結(jié)匯率為55.4%,環(huán)比僅上升了1.8個(gè)百分點(diǎn)(見(jiàn)圖表13)。

7月底本輪人民幣匯率反彈啟動(dòng)以來(lái),人民幣匯率中間價(jià)于8中旬還創(chuàng)年內(nèi)新低,同時(shí)CFETS人民幣匯率指數(shù)年內(nèi)累計(jì)漲幅由7月24日的1.9%到8月30日降至0.5%,顯示這輪反彈主要是市場(chǎng)驅(qū)動(dòng)。不過(guò),7、8月份反彈的市場(chǎng)性質(zhì)略有差異。7月份,在人民幣突然反拉的情況下,逢高結(jié)匯與逢低購(gòu)匯盤(pán)一齊涌出,當(dāng)月收匯結(jié)匯率和付匯購(gòu)匯率分別環(huán)比回升2.5和2.4個(gè)百分點(diǎn),付匯購(gòu)匯率高出收匯結(jié)匯率16.0個(gè)百分點(diǎn),同期結(jié)售匯仍錄得較大逆差。8月份,人民幣加速升值,伴隨著收匯結(jié)匯率環(huán)比小幅增加,而付匯購(gòu)率大幅回落,企業(yè)購(gòu)匯盤(pán)持幣觀望意愿明顯,付匯購(gòu)匯率高出收匯結(jié)匯率4.1個(gè)百分點(diǎn),結(jié)售匯由逆差轉(zhuǎn)為順差(見(jiàn)圖表11和圖表13)。

8月份,境內(nèi)銀行間市場(chǎng)外匯成交量增加,日均即期詢價(jià)成交量環(huán)比增長(zhǎng)27.6%至437億美元,尤其是8月29日、30日,人民幣匯率中間價(jià)僅小幅走強(qiáng),但在岸即期匯率由7.1260先后升至7.1102、7.0881,為2024年以來(lái)首次升破7.10,同期即期詢價(jià)成交量分別升至486億、637億美元。

8月份,遠(yuǎn)期結(jié)匯簽約額環(huán)比增加60億美元,同時(shí)購(gòu)匯簽約額減少63億美元,導(dǎo)致遠(yuǎn)期凈結(jié)匯累計(jì)未到期額變動(dòng)規(guī)模由上月減少39億轉(zhuǎn)為增加112億美元,貢獻(xiàn)了銀行結(jié)售匯差額增幅的19%。當(dāng)月,遠(yuǎn)期結(jié)匯套保比率環(huán)比提升2.0個(gè)百分點(diǎn)至8.8%,遠(yuǎn)期購(gòu)匯套保比率回落1.8個(gè)百分點(diǎn)至4.5%(見(jiàn)圖表14)。這一定程度上反映了中美利差倒掛程度減輕的影響,1年期美元兌人民幣遠(yuǎn)掉期點(diǎn)數(shù)均值由上月-2921個(gè)基點(diǎn)收窄至-2395個(gè)基點(diǎn),為2023年6月以來(lái)新低,有助于提升遠(yuǎn)期結(jié)匯財(cái)務(wù)吸引力。同時(shí),也反映企業(yè)沒(méi)有更多遠(yuǎn)期鎖定購(gòu)匯成本,而是持幣觀望。

未結(jié)匯資金規(guī)模仍然較大,但應(yīng)理性看待結(jié)匯需求釋放對(duì)匯率的推動(dòng)作用

8月末,隨著鮑威爾定調(diào)美聯(lián)儲(chǔ)降息,有境外機(jī)構(gòu)測(cè)算指出,2020年疫情以來(lái)中國(guó)企業(yè)可能積累了超過(guò)2萬(wàn)億美元的海外投資,美國(guó)降息可能會(huì)促使中國(guó)企業(yè)拋售1萬(wàn)億美元的資產(chǎn),此舉可能會(huì)最多推升人民幣匯率10%【2】。對(duì)此,我們認(rèn)為應(yīng)理性看待。

根據(jù)人民幣匯率走勢(shì)可以將2012年以來(lái)分為四個(gè)階段:2012至2014年(升值階段),2015至2019年(承壓階段),2020至2021年(升值階段),2022年至2024年7月(再度承壓階段)。對(duì)比發(fā)現(xiàn),人民幣匯率承壓階段的貨物貿(mào)易項(xiàng)下結(jié)匯意愿弱于升值階段,表明人民幣匯率漲跌對(duì)企業(yè)結(jié)匯意愿確實(shí)有一定影響(見(jiàn)圖表15)。

2024年8月,人民幣匯率反彈,但貨物貿(mào)易收入結(jié)匯率僅環(huán)比提升3.4個(gè)百分點(diǎn)至50.9%,低于此前四個(gè)階段均值(分別為60.3%、54.0%、56.4%和52.5%),表明此前匯率承壓階段積累的出口未結(jié)匯壓力在8月份釋放的規(guī)模相當(dāng)有限(見(jiàn)圖表15)。此后如果貿(mào)易結(jié)匯壓力繼續(xù)釋放,或?qū)θ嗣駧艆R率形成推動(dòng)作用,但具體會(huì)產(chǎn)生多大程度的影響難以測(cè)算。

一方面,某一階段企業(yè)積累的未結(jié)匯資金規(guī)模本身難以精準(zhǔn)測(cè)量,而且即便匯率預(yù)期扭轉(zhuǎn)刺激了外貿(mào)企業(yè)大規(guī)模結(jié)匯,最終實(shí)際結(jié)匯資金可能是多個(gè)階段積累的未結(jié)匯資金,甚至還存在“鐘擺效應(yīng)”,其可結(jié)匯規(guī)模并不限于前期累積的未結(jié)匯資金。

另一方面,銀行結(jié)售匯差額與人民幣匯率的關(guān)系并不穩(wěn)定。如受益于內(nèi)部防疫措施優(yōu)化、金融出臺(tái)支持房地產(chǎn)16條,市場(chǎng)對(duì)2023年中國(guó)經(jīng)濟(jì)復(fù)蘇前景預(yù)期改善,外部美聯(lián)儲(chǔ)緊縮預(yù)期減弱,美元指數(shù)和美債收益率沖高回落,2022年11月至2023年1月,在岸人民幣即期匯率累計(jì)升值8%,但各月銀行結(jié)售匯順差分別為39億、87億和80億美元,累計(jì)205億美元(見(jiàn)圖表16)。

鑒于國(guó)內(nèi)外不確定不穩(wěn)定因素依然較多,單邊做多人民幣不可取。可取之道是進(jìn)一步強(qiáng)化匯率風(fēng)險(xiǎn)中性意識(shí),控制好貨幣錯(cuò)配和匯率敞口。

風(fēng)險(xiǎn)提示:海外金融風(fēng)險(xiǎn)超預(yù)期,主要央行貨幣政策調(diào)整超預(yù)期,國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇不如預(yù)期。

注釋:

【1】9月上半月,人民幣匯率中間價(jià)和境內(nèi)外交易價(jià)圍繞7.10比1上下波動(dòng)。9月18日,美聯(lián)儲(chǔ)罕見(jiàn)首次降息50個(gè)基點(diǎn),正式揭開(kāi)了本輪降息周期的序幕。自9月18日起,人民幣匯率一舉突破7.10,到9月20日,中間價(jià)和在岸即期匯率分別升至7.0644、7.0552,CNH升至7.0417,三者均為2023年5月末以來(lái)新高,人民幣匯率全面進(jìn)入7.0時(shí)代。

【2】https://news.futunn.com/en/post/47098363/will-1-trillion-us-dollars-of-funds-flow-back-to?level=1&data_ticket=1726990751469706

來(lái)源:憑瀾觀濤

(本文作者介紹:中銀證券全球首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:秦藝

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼