來源:鋁深加工

房地產作為國民經濟支柱產業,其拉動著不同行業的發展。在鋁終端消費領域中,房地產、汽車兩大行業一直是中國鋁行業消費的主力軍,房地產約占鋁消費的29%,同時地產還帶動了多個產業的發展,一旦房地產不景氣,那么其他行業也會跟著不景氣。

7月樓市的銷售狀況慘淡

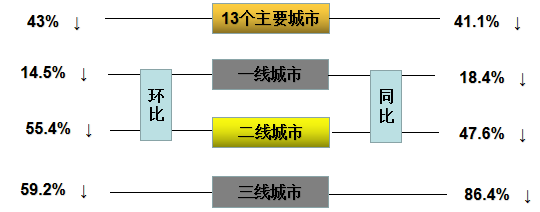

從7月份樓市的銷售數據來看,7月有超過一半以上的房企業績同比降幅超過30%,其中36家房企同比降幅超過50%。13個主要城市的樓市銷售情況,環比下跌43%,同比下跌41.1%。一線城市,環比下跌14.5%,同比下跌18.4%。二線城市,環比下跌55.4%,同比下跌47.6%。三線城市,環比下跌59.2%,同比下跌86.4%。雖然今年以來房地產利好政策頻出,但收效甚微,市場的底仍需要一定的時間,對于當前的這種樓市表現,對沒有暴雷的房企,也是一個嚴峻的考驗。目前房地產已經供大于求,救市的根本還是需提升消費者的生活水平,降低消費者的生存壓力,有錢才能買房。

云南復產,7月電解鋁產量同比增長

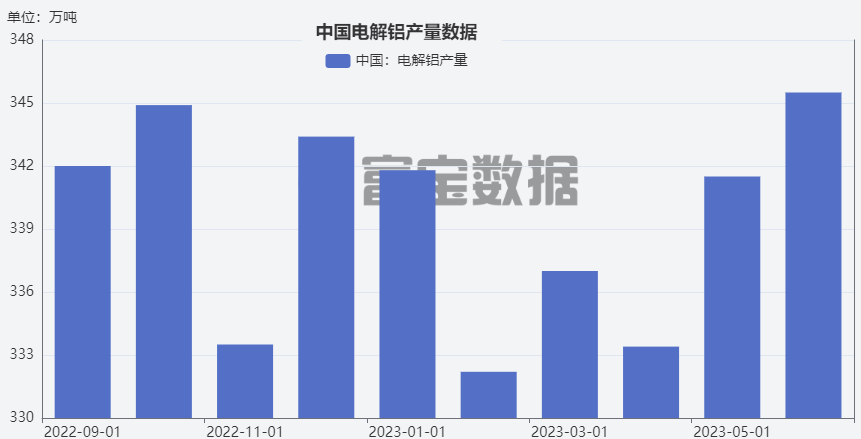

7月國內電解鋁產量為356.8萬噸,同比增1.95%。1-7月國內電解鋁累計產量為2367.6萬噸,同比累計增2.7%。7月國內電解鋁運行產能躍升至4200萬噸,主要因云南地區復產提速,7月底云南運行產能恢復至500萬噸,目前整個云南省內仍有近60萬噸待復產產能,其中有49萬噸預計8月底完成復產,預計到8月底省內運行產能接近550萬噸,全國運行產能漲至4220萬噸附近,創歷史新高,未來西南地區帶來的供應壓力仍較為明顯。另外7月國內鋁水比例約為72.6%,行業鑄錠比例維持低位,云南增產的部分有一部分直接被周邊鋁水加工企業利用,另外鑄錠的部分多流入川渝及華南市場。

國內電解鋁社會庫存將至年初低水平

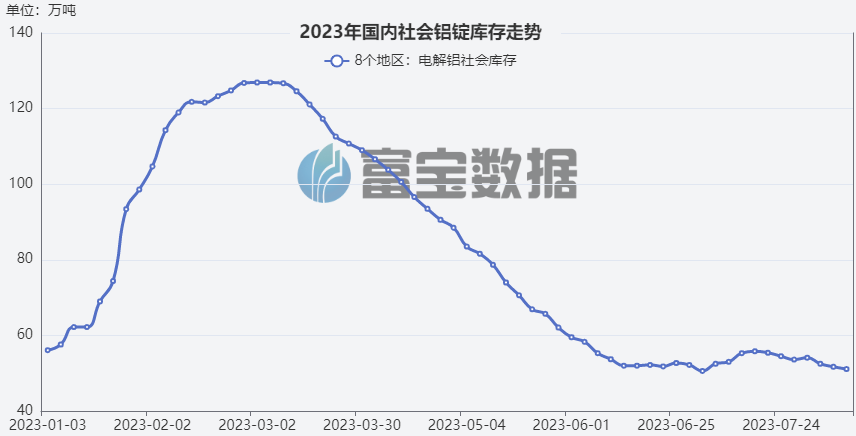

國內電解鋁社會庫存,截至8月14日,國內電解鋁錠社會庫存50.6萬噸,總庫存接近今年年初水平,其中無錫地區因到貨不暢,去庫最為明顯。近幾周來國內社庫總量持續緩幅下降,不過尚未能確定庫存已進入去庫階段,各地庫存量漲跌起伏,整體消費量依舊未出現明顯回升。

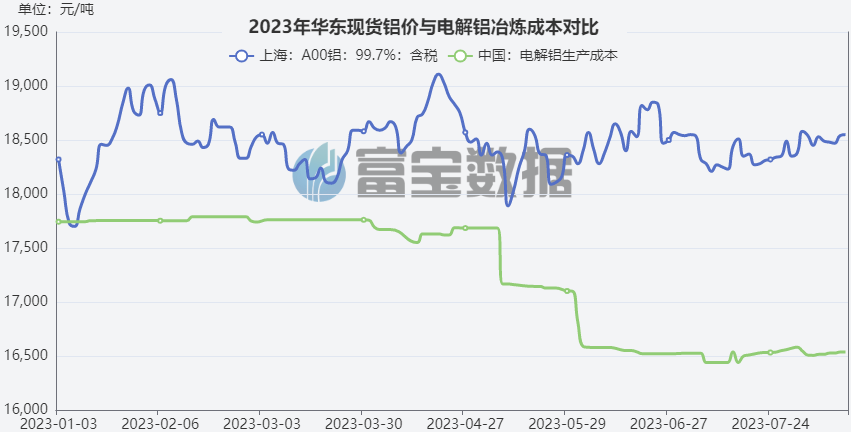

電解鋁單噸利潤近2000,成本支撐存弱化效應

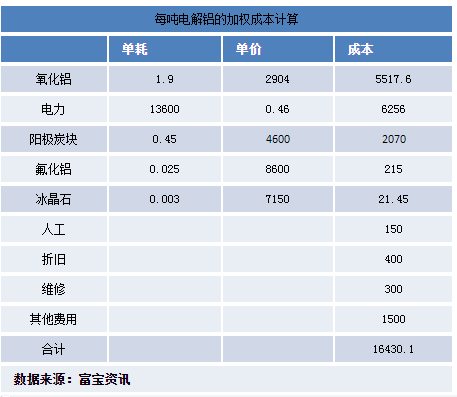

從電解鋁冶煉企業的盈利空間來看,二季度以來,預焙陽極、電力等原料成本的持續下跌,行業盈利空間走闊。進入三季度,云南復產進程超預期,國內氧化鋁市場止跌反彈,電解鋁平均成本止跌企穩,行業維持低成本狀態。截至8月14日,華東現貨鋁報價18380元/噸,生產一噸電解鋁的加權成本約在16430.1元/噸,行業盈利近2000元/噸。電力成本優勢地區依舊是電解鋁廠成本優勢最顯著的地區,比如新疆、內蒙及云南。隨著風力發電等清潔能源的出力,寧夏青海也維持較高利潤水平。短期來看,氧化鋁市場維持小幅反彈態勢,其他原料端暫未有大跌趨勢,但高利潤也使得鋁價支撐存在弱化效應。

宏觀VS行業,暫不支撐鋁價上漲

不管是從宏觀數據,還是行業數據來看,均不支撐鋁價大漲,7月國內CPI、出口和社融數據均顯示了偏弱的經濟現實,房地產銷售數據低位運行,疊加外需承壓,經濟延續磨底。政策組合拳預期短暫落空,宏觀情緒出現明顯退潮,強預期弱現實再度轉化成弱預期弱現實;從趨勢來看,價格走勢受宏觀擾動因素較大,市場在利空因素的干擾下釋放避險情緒,但基本面及低庫存或支撐鋁價跌幅受限,短期滬鋁主力難跌破18000關口支撐,整體波動區間關注18200-18600,未來不排除跌破的可能性。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)