卓創資訊白糖市場分析師孫悅

【導語】由于國內增產以及進口增加,2023/24榨季以來白糖市場價格整體下行。距離榨季結束還有不到一個半月的時間,糖廠庫存同比偏高,新糖即將陸續上市,疊加進口仍存增量預期,預計榨季末白糖市場價格仍存在繼續下行空間。

2023/24榨季白糖市場價格整體下行

2023/24榨季(2023年10月到2024年9月)以來白糖市場價格整體處于下行趨勢,截至8月23日,主產區廣西南寧市場價格6250元/噸,較榨季初下跌16.44%,較去年同期下跌15.31%。榨季的前三個月白糖價格跌幅較大,主要因榨季生產工作陸續展開,新糖上市增加供應量,疊加市場對國內增產以及進口增加的預期較強,市場氛圍利空導致糖價下跌。

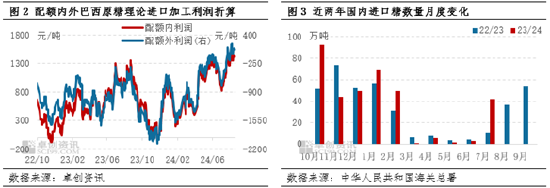

進口成本下降導致進口量同比增加

2024年國際糖價下跌導致進口糖成本下降,5月中旬原糖期貨價格年內首次跌破18美分/磅,配額外50%關稅原糖進口加工一度由虧損轉為盈利,配額內15%關稅理論進口加工利潤達到1350元/噸以上,國內進口積極性提升。8月以來原糖期貨價格再度刷新低點,8月中旬配額內和配額外理論原糖進口加工成本一度降至4815元/噸、6130元/噸,分別環比下跌7.58%、7.75%。近一個月配額外進口窗口基本處于打開狀態,刺激國內進口積極性。

截至7月,中國累計進口糖358.37萬噸,同比增加20.27%。由于5月以來內外價差走闊且配額外進口窗口打開,國內進口積極性明顯提升,7月進口糖增量的預期落實。巴西作為中國進口糖主要來源國,到中國的船期在40-50天,考慮近兩個月進口糖成本偏低,預計8-9月進口仍存在增量預期。

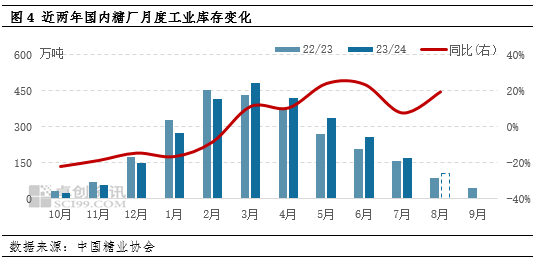

國內增產疊加進口壓力顯現 糖廠庫存同比偏高

2023/24年度國內白糖增產以及下半年進口加工糖壓力逐漸顯現,導致國產糖去庫存進度放緩,糖廠庫存一直高于去年同期水平。截至7月底,本年度國內糖廠工業庫存171萬噸,同比增加7.66%。由于進口成本下降以及進口量增加,8月以來南北區域的國產糖和進口加工糖價差一直維持在50元/噸之內,二者價差最低收窄至30元/噸,較年內最高水平收窄520元/噸。意味著廣西糖發往遼寧一帶,如果海運費按照150元/噸左右計算,廣西糖到貨成本要比當地加工糖高近100元/噸,而且北糖南運的變化也導致南方產區出貨速度放緩。預計截至8月底國內糖廠工業庫存或達到100萬-110萬噸,高于去年同期的88萬噸。

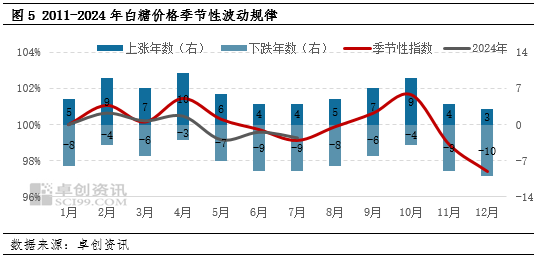

榨季末供應維持寬松 價格或打破季節性規律出現下跌

通過近13年白糖價格季節性波動規律可以看出,8-9月市場價格整體呈現止跌反彈的趨勢,主要因榨季末期糖廠庫存降至全年低點,以及中秋和國慶節日備貨帶動刺激市場需求好轉,進一步支撐糖廠挺價心態。具體分析今年白糖市場情況,距離2023/24榨季結束還有不到一個半月的時間,預計白糖市場供強需弱的局面難改。

供應端,國內糖廠庫存同比偏高,9月下旬新疆和內蒙古糖廠率先開機,新糖陸續上市,疊加低進口成本下8-9月進口仍存在增量預期,市場供應端壓力不減;需求端,中秋備貨對需求帶動不及預期,而且部分下游食品行業節前采購基本結束,市場行情普遍看跌的心態下囤貨行為較少。整體來看,8月白糖市場價格下跌已成必然趨勢,預計9月白糖市場難遵循季節性規律,或呈現繼續下跌的行情。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)