拋儲調(diào)控為市場降溫,棉花熊市可能提前

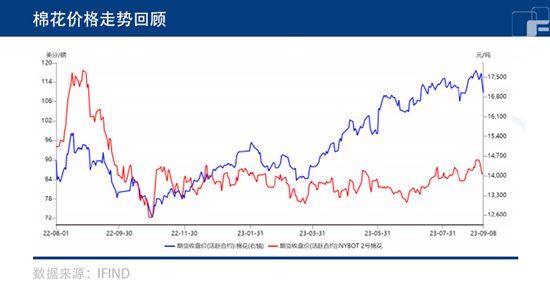

在經(jīng)歷八月下旬的大漲后,9月以來美國ICE棉花期貨主力寬幅震蕩,至9月13日合約收價于86.94美分/磅。9月以來鄭棉相較美棉跌勢明顯,呈震蕩下行趨勢。截至9月13日,鄭棉收盤價為17030元/噸,跌幅達(dá)3.79%。

美棉優(yōu)良率下降,干熱造成減產(chǎn)

據(jù)8月USDA報告,下調(diào)23/24年度全球棉花產(chǎn)量預(yù)估59.3萬噸至2484.6萬噸。除了巴基斯坦維持豐產(chǎn)預(yù)期外,棉花主產(chǎn)國以減產(chǎn)為主。

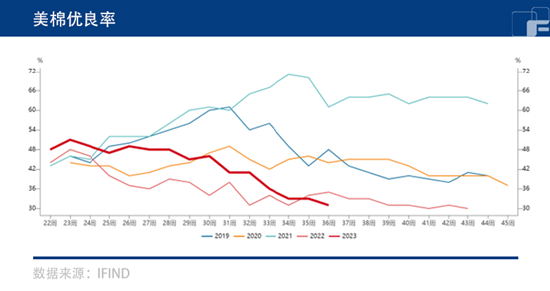

截至9月5日,美棉主產(chǎn)區(qū)(92.8%)的干旱程度和覆蓋率指數(shù)185,同比高60,環(huán)比上周增14;德克薩斯州的干旱程度和覆蓋率指數(shù)為306,同比高120,環(huán)比上周增25。干熱導(dǎo)致優(yōu)良率下降、棄耕率上升,美棉由豐產(chǎn)預(yù)期變?yōu)闇p產(chǎn)預(yù)期。

據(jù)USDA,截至9月4日當(dāng)周,美棉優(yōu)良率為31%,上周數(shù)據(jù)為33%,去年同期為35%,干旱天氣致使美國棉花減產(chǎn)19噸。但未來將有降雨預(yù)報,需謹(jǐn)防吐絮期降雨影響質(zhì)量產(chǎn)量。此外,美棉單周出口低迷,長期出口前景受到中國政策提振。

國內(nèi)宏觀拋儲帶來政策利空

觀國內(nèi)市場,2023-2025 年新疆棉花目標(biāo)價格為18600元/噸,以固定產(chǎn)量510 萬噸進(jìn)行補(bǔ)貼。疆棉面積減幅8.5%保持不變,疆棉單產(chǎn)減幅調(diào)整至2%,預(yù)計(jì)全疆棉花產(chǎn)量同比減少約10.5%。疆棉減產(chǎn)不及預(yù)期,搶收預(yù)計(jì)降溫,但存在分歧。

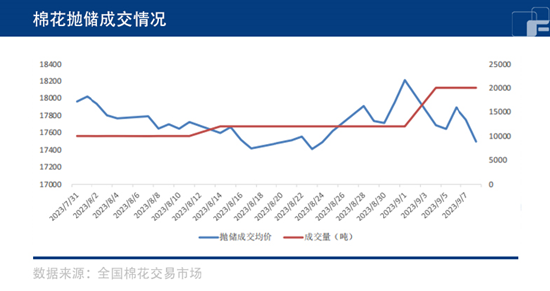

然而,為實(shí)現(xiàn)棉花市場降溫,宏觀調(diào)控措施成效顯著,國內(nèi)舊作庫存緊張已被其對沖。7月31日至9月8日拋儲掛牌量達(dá)36.81萬噸,成交量36.81萬噸,成交率 100%。拋儲日掛牌量從 1.2萬噸增加到2萬噸。如果拋儲持續(xù)到10月底,累計(jì)拋儲量可能達(dá)到102.8萬噸。

7月21日,國家發(fā)改委宣布發(fā)放75萬噸非國營滑準(zhǔn)稅進(jìn)口配額,不限定貿(mào)易方式,已下放到企業(yè),預(yù)計(jì) 10 月開始到港大幅增加。政策帶來的供給增量或在200 萬噸,完全逆轉(zhuǎn)此前供給緊張格局。

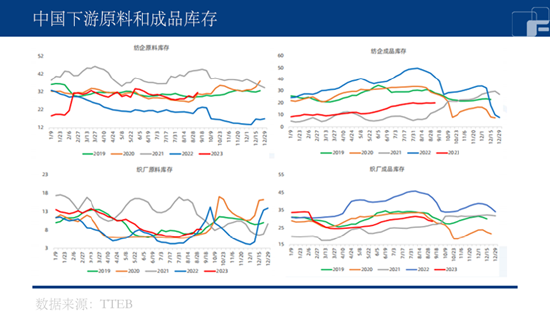

供給端宏觀調(diào)控為市場降溫,需求端也尚未達(dá)到預(yù)期中的旺季。紗廠開機(jī)繼續(xù)下降,即期紡紗虧損較大,成品和原料庫存均增加。布廠開機(jī)回升,成品庫存下降、原料庫存持平。布廠轉(zhuǎn)入旺季,紗廠維持淡季,然而整體缺乏訂單,旺季基本證偽。據(jù)TTEB,9月8日當(dāng)周,紡企原料庫存為 31.4天,環(huán)比+2.6 天;紡企成品庫存為 20 天,環(huán)比+0.2 天,織廠原料庫存 8.3 天,環(huán)比持平,織廠成品庫存 28.7 天,環(huán)比-0.6 天。

總體看來,棉花全球產(chǎn)量預(yù)期下降,后續(xù)還需關(guān)注天氣的變數(shù),包括中國新疆早霜、美國的德州干熱和颶風(fēng)以及印度主產(chǎn)區(qū)干旱。主要消費(fèi)國開機(jī)持穩(wěn),消費(fèi)復(fù)蘇的現(xiàn)實(shí)低于USDA預(yù)期,預(yù)計(jì)美棉寬幅震蕩。

國內(nèi)棉花也面臨減產(chǎn)狀況,而宏觀拋儲加碼并可能延期到11月滑準(zhǔn)稅進(jìn)口配額到賬企業(yè),供給端旱澇急轉(zhuǎn)。傳統(tǒng)的旺季也并未打開預(yù)期需求,下游整體缺乏訂單,牛熊進(jìn)入轉(zhuǎn)折切換期,嚴(yán)厲調(diào)控加碼,熊市可能提前,預(yù)計(jì)鄭棉震蕩下跌。

(劉宇 期貨交易咨詢資格證號:Z0012343)

責(zé)任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)