市場回顧

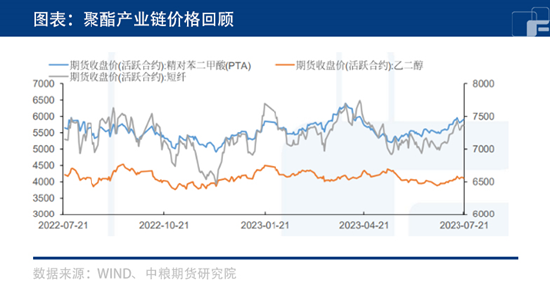

7月26日,PTA收價5898,漲幅0.31%。PTA國產供應回歸高位,現貨缺口得到緩解、加工費及基差回落。

但原料供應仍有彈性,短期需求旺盛下供需整體仍然處于平衡格局,回顧上周PTA2309合約下跌0.84%至5906元/噸,EG2309合約下跌1.39%至4108元/噸,PF2310合約下跌0.94%至7360元/噸。

產業鏈價格仍存支撐,訂單短期持穩

供給端各國減產意愿強勁,疊加美元指數高位回落,國際油價低位逐漸反彈,整體維持80美元/噸附近區間震蕩,聚酯產業鏈整體價格仍存支撐成品油需求預期轉強。

PX-PTA原料供應整體仍然偏緊,短期檢修支撐下估值仍然維持高位,中長期看上游利潤存在壓縮預期;國內紡服投機性補庫逐漸結束,短期訂單持穩,但聚酯端庫存中性,加工利潤尚可下負荷持續高位,原料需求仍有支撐。

開工率再度反彈,下游仍存壓力

供需端,隨著前期檢修結束,PTA開工率再度反彈,但經濟性壓力下供應仍有彈性,短期供應仍有上限。盡管上游新產能投放逐漸落地,但原料供應受限和弱經濟性下,實際產量難以進一步提升,后市上下游開工率的變化節奏,將很大程度上決定利潤格局。

終端方面,整體下游備貨偏低,下游剛需支撐下織造端開工偏高位,但仍存在下游負反饋壓力。

主流企業呼吁理性定價,市場或轉向降負

近期,已有部分主流聚酯企業聯合發表聲明,呼吁市場理性定價,并聲稱“若原料價格拉漲過快,幅度過大,且下游未能有效跟進時,將根據下游開機負荷,理性調整聚酯開工率”,這似乎讓市場看到了下游開始轉向減產降負的跡象。

從行業下游來看,盡管夏季限電的傳言甚囂塵上,但是終端運行尚未出現實質性的下滑;而即將在9月底舉行的杭州亞運會,預期最早將對8月下旬開始的江浙紡織終端開工產生影響,這種情況下下游工廠更加希望在限產之前抓緊完成旺季前的生產任務。

展望后市,在宏觀經濟存在回暖預期、需求端預期開啟旺季備貨的情況下,預計聚酯原料短期將延續高位震蕩格局,三季度末旺季落地后將逐漸轉向偏弱運行。

(劉宇 投資咨詢號:Z0012343)

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)