(來源:上銀基金固收研究)

內容概要

上周市場回顧

資金面:上周共有2909億元逆回購到期,央行在5個工作日分別開展141億元、71億元、11億元、41億元和45億元7D質押式逆回購操作,全周凈回籠流動性2600億元。跨年后央行公開市場持續凈回籠,截至1月10日,由于月初資金需求有限,資金面仍然維持寬松,尤其是交易所資金價格明顯走低,但下半周資金面略有收斂,DR007升至1.75%,但分層現象仍未顯現。截至1月10日,R001、DR001、DR007分別較1月3日上行2.2BP、5.7BP、6.6BP至1.76%、1.67%、1.75%,而R007較1月3日下行2.3BP至1.79%,R007-DR007利差收窄8.8BP至4.3BP。

同業存單:上周同業存單發行和到期規模均較前一周明顯上升,同業存單凈融資規模小幅下降至1068億元。國有行、股份行、城商行、農商行分別凈融資101億元、-196億元、889億元、210億元;1Y期存單發行占比上行22pct至49%。上周同業存單發行規模較前一周上升2855億元至4493億元,償還規模上升2889億元至3426億元,當周存單凈融資下降34億元至1068億元(前一周為凈融資1102億元)。分銀行類型來看,國有行、城商行、股份行、農商行存單發行規模分別較前一周上升1357億元、807億元、332億元、294億元至1361億元、1800億元、907億元、340億元;從凈融資分布來看,國有行、農商行、城商行存單凈融資規模分別較前一周上升311億元、189億元、157億元至101億元、201億元、889億元,而股份行存單凈融資規模較前一周下降751億元至-196億元。上周1Y期存單發行占比較前一周上行22pct至49%。同業存單收益率各期限在上周均有不同程度的上行,1Y從1.545%上行至1.63%,9M從1.54%上行至1.64%,6M從1.565%上行至1.64%,3M從1.57%上行至1.65%,1M從1.54%上行至1.65%。

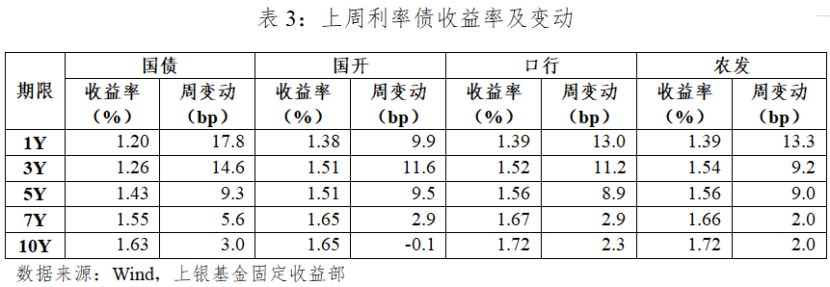

利率債:一級方面,上周共發行利率債5303.2億元,環比大幅增加4350.1億元;凈融資金額1642.18億元,環比大幅增加1005.72億元。上周一級市場沒有地方債發行,市場整體投標情緒一般,2Y和7Y國債超額認購倍數分別是3.79和3.34倍;政金債中,僅7Y口行債的超額認購倍數超過5倍,其余品種多在2-5倍之間。二級方面,上周央行公告暫停國債買入,疊加嚴監管傳聞和市場對匯率擔憂,短期內降息預期有所減弱,債市出現回調,受資金價格影響短端品種回調更明顯。具體來看,截至上周五收盤:

(1)國債方面,1Y國債收益率上行17.8BP至1.20%;3Y國債收益率上行14.6BP至1.26%;5Y國債收益率上行9.3BP,收于1.43%;7Y國債收益率上行5.6BP,收于1.55%;10Y國債收益率上行3BP,收于1.63%。

(2)政金債方面,1Y國開債收益率上行9.9BP,1Y口行和1Y農發債收益率上行13BP左右;3Y農發債收益率上行9.2BP,3Y國開債和口行債收益率上行11BP左右;5Y政金債收益率上行9BP左右;7Y政金債收益率上行2-3BP;10Y農發債和10Y口行債收益率上行2BP左右,10Y國開債收益率下行0.1BP至1.65%。

(3)期限利差方面,國債10-1Y利差收窄14.8BP至44BP;國開債10-1Y利差收窄10BP至26BP。

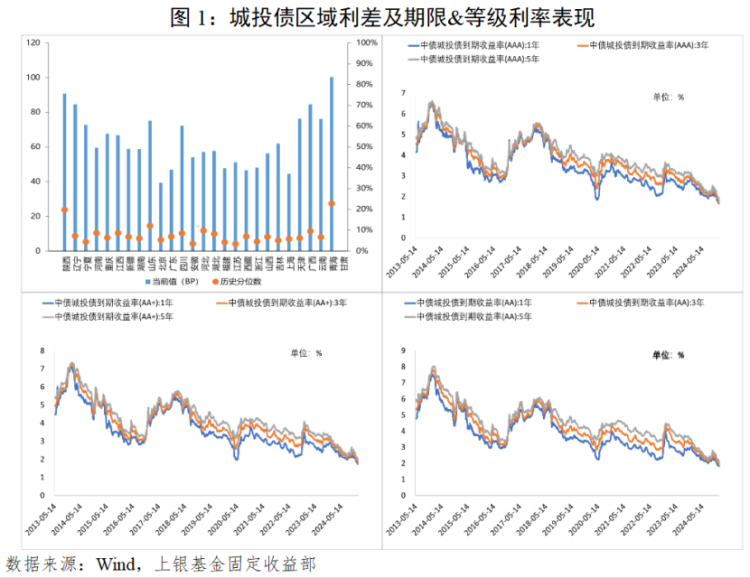

信用債:一級方面,1月為信用債供給大月,上周發行3480億、凈融資1340億,環比均大幅提高;發行期限集中在3年以內,5年期發行僅占7%。二級方面,整體跟隨利率調整,但信用債更抗跌,信用利差普遍壓縮5-12bp;結構上市場青睞票息策略,弱資質信用債跌的更少,AA-城投債上周估值收益率甚至還在下行。

可轉債:上周股指均有所回調,上證指數跌1.34%,深證成指跌1.02%,滬深300跌1.1%,中證500跌1.1%,創業板指跌2.0%,同花順全A跌1.0%,跌幅較前周有所收窄。各行業有所分化,部分行業上漲,有色金屬、機械設備、電子、汽車、家用電器、綜合板塊漲2%左右,國防軍工與銀行板塊漲0.5%左右,其余行業下跌,商貿零售跌6.6%,煤炭跌5.2%,食品飲料、醫藥生物、紡織服飾、社會服務、公用事業、環保跌3-4%,鋼鐵、石油石化、傳媒、輕工制造、農林牧漁、美容護理、非銀金融、房地產、建筑裝飾、交通運輸跌2-3%,基礎化工、建筑材料、電力設備、通信、計算機跌1-2%。上周中證轉債指數漲0.45%,明顯跑贏股指,導致轉債市場整體溢價率明顯被動走闊,各平價轉債溢價率以走闊為主;市場純債溢價率整體同樣走闊,主要是國債收益率沒有持續下行,轉債市場上漲拉升純債溢價率。

策略展望

宏觀及利率債方面,12月核心CPI環比回升,但食品價格下降繼續對CPI形成拖累;生產進入淡季,PPI環比下降,同比仍然偏弱。展望2025年,豬價中樞可能小幅下移,油、煤、鋼鐵等大宗商品在供給增加、需求減少的背景下也較難出現價格上漲,因此預計CPI保持低增、PPI仍是負增,國內依然面臨通縮壓力。從實際利率=名義利率-通脹率的公式來看,當GDP平減指數為負時(目前約-0.7%),實際利率往往更高。特別是對制造業,只要PPI處于通縮狀態,企業就始終面臨盈利下滑和投資減少的困境,經濟就難以出現自發性修復。降息固然是減輕企業負擔的辦法,但在出口承壓的情況下如何提振國內消費才是關鍵,目前的兩新政策力度一般,相信后面將推出更多刺激消費的舉措。

資金面,本周MLF到期9950億元,政府債凈繳款3719億元,疊加稅期繳款及春節居民取現壓力,本周資金壓力偏大,資金平衡高度依賴央行流動性對沖,預計保持均衡偏緊水平。本周逆回購到期309億元,同時9950億元MLF到期,資金到期規模較上周明顯上升,此外16、17日為稅期繳款日,預計稅期走款規模在1.5-2萬億元。

同業存單,本周存單到期規模為3939億元,到期壓力不大。

信用債方面,信用利差1月以來壓縮很快,目前修復到去年8月調整后的水平,性價比趨于一般。擇券上建議盡快配置2Y絕對收益品種,資產荒中票息為王,且當前2Y內等級利差不低,處于近1年60%左右分位數。另外,二永債建議短期觀望,上周雖然調整較多,但相對價值依然不高,3Y/5Y大行二級資本債收益均低于同期限AAA城投債。

轉債方面,國內宏觀政策預期迎來空窗期,基建與制造進入季節性淡季,基本面數據短期沒有明顯起色,二手房銷售數據邊際上趨穩,黑色系、玻璃純堿、油煤化工、生豬等大宗商品價格仍在低位。美國非農數據大超預期,使得美元指數持續偏強,2025年美聯儲降息節奏預期進一步趨緩,人民幣匯率仍處高位,另一方面油價在供需兩端的帶動下持續上行,布油沖擊80美元/桶,帶動大宗商品整體上漲。股市流動性逐步收斂,2025年以來市場有所承壓,微盤股指數回調明顯,建議關注一是紅利板塊,二是科技自主可控板塊,三是關注2025年增速較快的成長板塊。由于2024年股市波動較大,全年轉債市場贖回與下修數量均為過去幾年最多,關注條款博弈與風險,考慮到股市波動率提升,轉債市場估值仍有提升空間,轉債市場整體有配置價值,近期轉債市場走勢持續優于股市,另外利率債收益率持續下行,支撐轉債債底,同時紅利的配置屬性凸顯,總體建議關注一是紅利板塊,尤其是有成長性的紅利標的,二是正股高成長性及基本面較好,估值相對合理的優質轉債,三是關注轉債條款博弈。

01

上周市場回顧

1.?資金面

上周共有2909億元逆回購到期,央行在5個工作日分別開展141億元、71億元、11億元、41億元和45億元7D質押式逆回購操作,全周凈回籠流動性2600億元。跨年后央行公開市場持續凈回籠,截至1月10日,由于月初資金需求有限,資金面仍然維持寬松,尤其是交易所資金價格明顯走低,但下半周資金面略有收斂,DR007升至1.75%,但分層現象仍未顯現。截至1月10日,R001、DR001、DR007分別較1月3日上行2.2BP、5.7BP、6.6BP至1.76%、1.67%、1.75%,而R007較1月3日下行2.3BP至1.79%,R007-DR007利差收窄8.8BP至4.3BP。

2.?利率債

一級市場:上周共發行利率債5303.2億元,環比大幅增加4350.1億元;凈融資金額1642.18億元,環比大幅增加1005.72億元。上周一級市場沒有地方債發行,市場整體投標情緒一般,2Y和7Y國債超額認購倍數分別是3.79和3.34;政金債中,僅7Y口行債的超額認購倍數超過5倍,其余品種多在2-5倍之間。

二級市場:上周央行公告暫停國債買入,疊加嚴監管傳聞和市場對匯率擔憂,短期內降息預期有所減弱,債市出現回調,受資金價格影響短端品種回調更明顯。具體來看,截至上周五收盤,(1)國債方面,1Y國債收益率上行17.8BP至1.20%;3Y國債收益率上行14.6BP至1.26%;5Y國債收益率上行9.3BP,收于1.43%;7Y國債收益率上行5.6BP,收于1.55%;10Y國債收益率上行3BP,收于1.63%;(2)政金債方面,1Y國開債收益率上行9.9BP,1Y口行和1Y農發債收益率上行13BP左右;3Y農發債收益率上行9.2BP,3Y國開債和口行債收益率上行11BP左右;5Y政金債收益率上行9BP左右;7Y政金債收益率上行2-3BP;10Y農發債和10Y口行債收益率上行2BP左右,10Y國開債收益率下行0.1BP至1.65%。(3)期限利差方面,國債10-1Y利差收窄14.8BP至44BP;國開債10-1Y利差收窄10BP至26BP。

3.?信用債

一級市場:1月為信用債供給大月,上周發行3480億、凈融資1340億,環比均大幅提高;發行期限集中在3年以內,5年期發行僅占7%。

上周取消發行增加,合計取消發行9只信用債。

二級市場:整體跟隨利率調整,但信用債更抗跌,信用利差普遍壓縮5-12bp;結構上市場青睞票息策略,弱資質信用債跌的更少,AA-城投債上周估值收益率甚至還在下行。

城投債方面,除AA-城投債收益率仍在下行,其他各期限和品種基本都在調整。

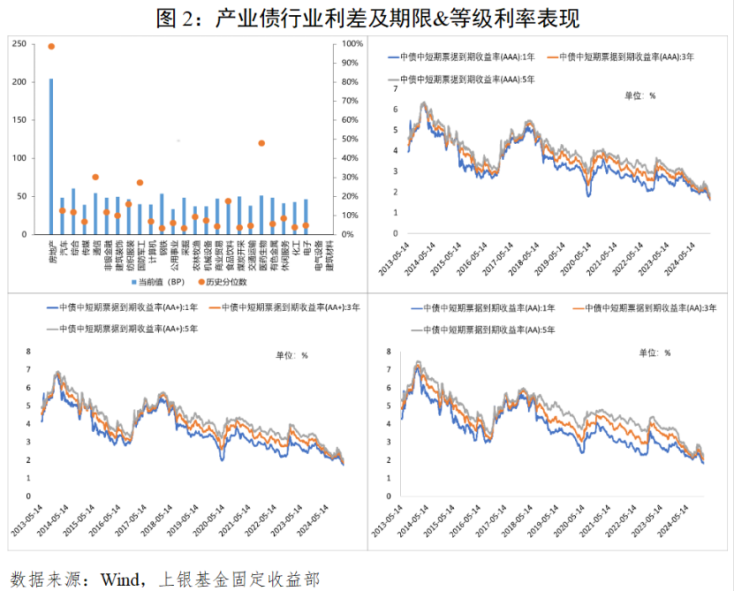

產業債方面,收益率普遍上行。

4.?可轉債

股票方面,上周股指均有所回調,上證指數跌1.34%,深證成指跌1.02%,滬深300跌1.1%,中證500跌1.1%,創業板指跌2.0%,同花順全A跌1.0%,跌幅較前周有所收窄。各行業有所分化,部分行業上漲,有色金屬、機械設備、電子、汽車、家用電器、綜合板塊漲2%左右,國防軍工與銀行板塊漲0.5%左右,其余行業下跌,商貿零售跌6.6%,煤炭跌5.2%,食品飲料、醫藥生物、紡織服飾、社會服務、公用事業、環保跌3-4%,鋼鐵、石油石化、傳媒、輕工制造、農林牧漁、美容護理、非銀金融、房地產、建筑裝飾、交通運輸跌2-3%,基礎化工、建筑材料、電力設備、通信、計算機跌1-2%。

轉債方面,上周中證轉債指數漲0.45%,明顯跑贏股指,導致轉債市場整體溢價率明顯被動走闊,各平價轉債溢價率以走闊為主;市場純債溢價率整體同樣走闊,主要是國債收益率沒有持續下行,轉債市場上漲拉升純債溢價率。

5.?重點訊息

(1)央行明確釋放穩匯率信號。接近央行人士稱,由于近期海外投資者對高等級人民幣債券需求較為旺盛,央行擬于1月在香港新增發行離岸人民幣央行票據,預計發行規模會遠超過去單次最大發行規模。中國《金融時報》也連發兩篇文章指出,央行有充足的工具箱、豐富的經驗應對人民幣匯率貶值,有能力保持人民幣匯率在合理均衡水平上基本穩定。

(2)2025年加力擴圍實施“兩新”政策新舉措發布。設備更新支持范圍新增電子信息、安全生產、設施農業等領域,并進一步提高新能源城市公交車及動力電池更新等補貼標準;新增微波爐、凈水器、洗碗機、電飯煲以舊換新及手機、平板、智能手表手環購新補貼,將符合條件的國四排放標準燃油車納入報廢更新補貼范圍。

(3)國家統計局發布數據,2024年12月份,全國CPI環比持平,同比上漲0.1%,核心CPI同比上漲0.4%,漲幅比上月擴大0.1個百分點。當月PPI環比下降0.1%,同比下降2.3%,同比降幅比上月收窄0.2個百分點。

(4)央行公告稱,鑒于近期政府債券市場持續供不應求,決定1月起暫停開展公開市場國債買入操作,后續將視國債市場供求狀況擇機恢復。分析認為,2024年以來我國中長期債券收益率下行較為明顯,央行宣布暫停國債買入,有助于緩解資產緊缺,平衡國債市場供求關系。多名債市受訪人士認為,央行宣布暫停國債買入可能意在穩住長債利率,但此次只是宣布暫停買入,并沒有賣出,表明流動性充裕或仍是其首要目標。

(5)財政部有關負責人介紹,2024年全年財政收入可以完成預算目標,全年可實現收支平衡。2025年財政政策方向是清晰明確的,非常積極,將支持全方面擴大國內需求,赤字規模將有較大幅度增加,并將加大財政政策與貨幣政策的協調力度。另外,2025年2萬億元隱性債務置換債券已啟動發行。在2025年新增發行專項債額度內,地方可按需安排收儲土地和存量商品房。

(6)美國當選總統特朗普辟謠將“僅對關鍵進口商品加征普遍關稅”,稱華盛頓郵報的報道不實,他的關稅政策不會縮水。華盛頓郵報此前稱,特朗普團隊正在探索適用于每個國家、但僅針對關鍵進口商品的關稅計劃,這一計劃與特朗普競選期間提出的“普遍關稅”有所不同。?

(7)美聯儲貨幣政策會議紀要顯示,與會者表示,如果數據能如預期般表現,將適宜繼續逐步向更為中性的政策立場邁進;美聯儲已處于或接近適合放慢寬松步伐的時點;許多官員認為“未來幾個季度”需要謹慎行事。“美聯儲傳聲筒”Nick Timiraos指出,會議紀要表明官員們普遍愿意在本月按兵不動。

(8)聯合國發布《2025年世界經濟形勢與展望》報告預測,2025年全球經濟增長率將維持在2.8%,與2024年持平。盡管全球經濟展現出較強的韌性,經受住了一系列相互疊加的沖擊,但增長水平仍低于疫情前3.2%的平均水平,主要受到投資疲軟、生產率增長乏力以及高債務水平的制約。

(9)美國非農數據遠超預期,支持美聯儲放慢降息步伐。美國勞工統計局報告顯示,美國去年12非農就業人數增加25.6萬人,遠超預期的16萬人,此前兩個月合計下修0.8萬人。失業率下降0.1個百分點至4.1%,平均時薪環比上漲 0.3%。數據發布后,交易員將美聯儲下次降息的預期時間推遲到10月。

(10)歐元區2024年12月CPI同比上漲2.4%,高于11月的2.2%,核心通脹率為2.7%,服務業通脹也小幅上升至4%。德國和西班牙的物價漲幅超出預期,法國低于預期,意大利則意外放緩。

(11)印度政府下調了本財年的經濟增長預期,預計GDP將增長6.4%,為自疫情以來的最低水平。

(12)日本央行行長植田和男重申,如果今年經濟和通脹狀況繼續改善,將會繼續加息。他表示,下次加息的時機將取決于經濟、通脹和金融狀況。

02

策略展望

宏觀及利率債方面,12月核心CPI環比回升,但食品價格下降繼續對CPI形成拖累;生產進入淡季,PPI環比下降,同比仍然偏弱。展望2025年,豬價中樞可能小幅下移,油、煤、鋼鐵等大宗商品在供給增加、需求減少的背景下也較難出現價格上漲,因此預計CPI保持低增、PPI仍是負增,國內依然面臨通縮壓力。從實際利率=名義利率-通脹率的公式來看,當GDP平減指數為負時(目前約-0.7%),實際利率往往更高。特別是對制造業,只要PPI處于通縮狀態,企業就始終面臨盈利下滑和投資減少的困境,經濟就難以出現自發性修復。降息固然是減輕企業負擔的辦法,但在出口承壓的情況下如何提振國內消費才是關鍵,目前的兩新政策力度一般,相信后面將推出更多刺激消費的舉措。

資金面,本周MLF到期9950億元,政府債凈繳款3719億元,疊加稅期繳款及春節居民取現壓力,本周資金壓力偏大,資金平衡高度依賴央行流動性對沖,預計保持均衡偏緊水平。本周逆回購到期309億元,同時9950億元MLF到期,資金到期規模較上周明顯上升,此外16、17日為稅期繳款日,預計稅期走款規模在1.5-2萬億元。

同業存單,本周存單到期規模為3939億元,到期壓力不大。

信用債方面,信用利差1月以來壓縮很快,目前修復到去年8月調整后的水平,性價比趨于一般。擇券上建議盡快配置2Y絕對收益品種,資產緊缺中票息為王,且當前2Y內等級利差不低,處于近1年60%左右分位數。另外,二永債建議短期觀望,上周雖然調整較多,但相對價值依然不高,3Y/5Y大行二級資本債收益均低于同期限AAA城投債。

轉債方面,國內宏觀政策預期迎來空窗期,基建與制造進入季節性淡季,基本面數據短期沒有明顯起色,二手房銷售數據邊際上趨穩,黑色系、玻璃純堿、油煤化工、生豬等大宗商品價格仍在低位。美國非農數據大超預期,使得美元指數持續偏強,2025年美聯儲降息節奏預期進一步趨緩,人民幣匯率仍處高位,另一方面油價在供需兩端的帶動下持續上行,布油沖擊80美元/桶,帶動大宗商品整體上漲。股市流動性逐步收斂,2025年以來市場有所承壓,微盤股指數回調明顯,建議關注一是紅利板塊,二是科技自主可控板塊,三是關注2025年增速較快的成長板塊。由于2024年股市波動較大,全年轉債市場贖回與下修數量均為過去幾年最多,關注條款博弈與風險,考慮到股市波動率提升,轉債市場估值仍有提升空間,轉債市場整體有配置價值,近期轉債市場走勢持續優于股市,另外利率債收益率持續下行,支撐轉債債底,同時紅利的配置屬性凸顯,總體建議關注一是紅利板塊,尤其是有成長性的紅利標的,二是正股高成長性及基本面較好,估值相對合理的優質轉債,三是關注轉債條款博弈。

附件1:本周將公布的重要數據提示

附件2:本周利率債發行預告

附件3:本周信用債發行預告

風險提示:本報告中的信息均來源于已公開的資料,我公司對這些信息的準確性及完整性不作任何保證。在任何情況下,報告中的信息或所表達的意見并不構成證券買賣的出價或詢價。在任何情況下,我公司不就報告中的任何投資做出任何形式擔保。本報告內容和意見不構成投資建議,僅供參考,使用前請核實,風險自行承擔。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。投資人購買基金時應詳細閱讀基金的基金合同、招募說明書和基金產品資料概要等法律文件,充分認識基金的風險收益特征和產品特性,并根據自身的投資目標、投資期限、投資經驗、資產狀況等因素選擇與自身風險承受能力相匹配的產品。基金產品存在收益波動風險,基金管理人管理的其他基金的業績和其投資管理人員取得的過往業績并不預示其未來表現,也不構成基金業績表現的保證。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)