人氣之選—南方戰略配售基金(代碼:160142),IPO優先配售,無需抽簽,6月11日起發售,做創新巨頭的戰略投資者,限時5天,每人限購50萬【點擊購買】

新浪財經訊 北京時間今天凌晨,美聯儲在6月FOMC會議上宣布加息25bp,提升聯邦基金利率(Fed Fund Rate)區間至1.75%-2%,符合此前一致預期。對此國泰基金表示,總體來說,這是一次偏“鷹派”的加息,表明聯儲迅速加息以抑制經濟過熱的決心在趨于堅定。但市場以前已計入了部分預期,因此資產價格反應仍屬溫和。短期內,美債和美股可能有一定調整壓力,但調整幅度很難超過今年年初。全球央行預計很快會同步步入緊縮周期(今晚歐央行會議上很可能會討論并給出削減QE的指引)。

對A股市場的影響:從貨幣政策而言,我們預計貨幣政策或仍將延續中性的基調,對國內市場流動性而言,國內長端利率水平仍主要由經濟基本面決定,國內利率水平預計或仍延續區間震蕩,對A股市場影響有限。在行業配置上,長期來看經濟仍處于緩慢下行周期,在調整階段關注消費、科技龍頭個股。

對國內債市的影響:我們認為,美元加息對國內債市影響有限。美國已經連續加息兩年多,國內貨幣政策本身以國內經濟為主,保持一定的獨立性。

詳情如下:

北京時間今天凌晨,美聯儲在6月FOMC會議上宣布加息25bp,提升聯邦基金利率(Fed Fund Rate)區間至1.75%-2%,符合此前一致預期。但更值得市場關注的是:

聯儲在利率點陣圖中將2018-2020年加息次數預測從3月的3-3-2上調至6月的4-3-1,意味著今年還剩2次加息。但2020年底和更長期利率水平仍持平3月預期的3.375%、2.875%不變。

在經濟預測中將2018年核心通脹和GDP預測分別上調了0.1個百分點(核心PCE通脹從1.9%上調到2.0%,GDP從2.7%上調到2.8%),意味著對經濟短期通脹和增長信心提升;

在會議聲明中刪減了“通脹將長時間低于目標值”的措辭,同時聯儲主席鮑威爾在新聞發布會上也傳遞了對當前經濟和通脹更為積極樂觀的看法;

從2019年開始,聯儲8次FOMC會議后都會召開新聞發布會(往年只有4次),將比單純的一紙聲明傳遞出更多信息。

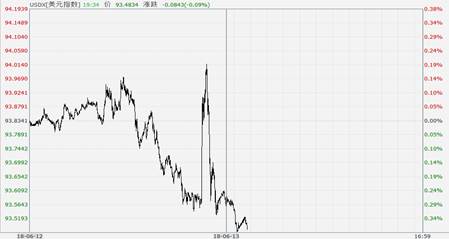

總體來說,這是一次偏“鷹派”的加息,表明聯儲迅速加息以抑制經濟過熱的決心在趨于堅定。但市場以前已計入了部分預期,因此資產價格反應仍屬溫和:標普500尾盤下挫,收跌0.4%(圖1);美元指數先漲后跌,趨勢上仍震蕩下行(圖2);10年美債收益率小幅抬升2bp至2.98%,2年美債收益率上行3bp至2.57%。

圖2

圖2從對大類資產影響的角度來看:

短期內,美債和美股可能有一定調整壓力,但調整幅度很難超過今年年初。這次FOMC會議上,進一步上調利率散點圖和年內加息次數的變化短期內可能仍會給美股和美債帶來一定調整壓力,但基于市場對此已經有所預期(會前期貨市場對9月和12月加息概率分別是70%和40%,現在上升到80%和60%),預計資產價格的調整速度仍屬溫和,和今年2月美債利率飆升—美股大跌的資產價格劇烈波動不可同日而語。

中長期內,全球央行預計很快會同步步入緊縮周期(今晚歐央行會議上很可能會討論并給出削減QE的指引)。全球流動性收縮對部分脆弱新興市場的沖擊可能才剛剛開始。目前美債長債利率仍在3%以下,未來仍有一定上行空間,利率中樞的抬升疊加稅改后部分企業海外資金回流,美元流動性的收緊也將對部分依賴美元融資、特別是基本面脆弱的新興市場(如此前的阿根廷、土耳其)產生影響,因此仍需要關注這種風險的演化和負面情緒在新興市場的連鎖傳導。

對A股市場的影響:從貨幣政策而言,我們預計貨幣政策或仍將延續中性的基調,“上調公開市場操作利率+降準”的操作組合或將會繼續進行,以部分對沖信用收縮對實體經濟融資的影響。對國內市場流動性而言,國內長端利率水平仍主要由經濟基本面決定,國內利率水平預計或仍延續區間震蕩,對A股市場影響有限。在行業配置上,長期來看經濟仍處于緩慢下行周期,在調整階段關注消費、科技龍頭個股;短期來看,經濟韌性仍在,雖然市場對于遠期需求有擔心,但是供需雙緊下周期品價格如果不斷創新高,疊加目前周期股估值接近歷史底部,周期股或具備配置價值。

對國內債市的影響:我們認為,美元加息對國內債市影響有限。美國已經連續加息兩年多,國內貨幣政策本身以國內經濟為主,保持一定的獨立性。中國央行公開市場操作利率維持不變,穩健貨幣政策基調未變,信用渠道收縮下貨幣市場寬松的必要性加大。前期降準預期帶動的“搶跑”行情在預期落空后收益率再度出現回調,目前經濟基本面逐步修正,5月經濟數據即將公布,高頻數據來看預計數據仍偏強,另一方面,臨近半年末市場對資金面擔憂有增無減,疊加地方債發行即將迎來高峰(8月地方債置換即將結束),供給集中或影響增加配置壓力。短期來看,利率走向仍缺乏明確信號,仍以震蕩行情為主。中長期來看,隨著融資渠道進一步萎縮,基本面下行壓力加大,利率或有破局機會。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:石秀珍 SF183

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)