【聲音】《2019 ESG趨勢與展望——MSCI 2019全球ESG調研報告(節選)》之一:規范ESG投資業務

中國基金業協會

【譯者按】MSCI ESG研究團隊已經連續五年發布了ESG趨勢與展望報告,與全球投資者分享MSCI在ESG領域的前沿觀點。2019年,MSCI在年度調研報告中分享了兩個值得關注的ESG趨勢:ESG投資規范化和大信號革命。在過去,監管者主要針對公司發行人進行審查和制定法規,而現在ESG領域的投資者也逐漸面臨更多的法規約束。這樣的變化幫助投資者更好地厘清傳統財務因素和ESG因素的差別,并且界定使用范圍,當然這些旨在對產品進行分類的監管措施可能一方面促進投資決策,減少“綠色粉飾”,另一方面有可能減少選擇的多樣性。此外,在這個數據大爆炸的時代,除公司自主披露的數據外,投資者擁有更多的渠道去獲得其他替代數據來幫助分析和構建自己的信號。然而,ESG的信息池不是一個單一的變量,而是很多的信號集合,而只有擁有自己投資理論的投資者才能更好地選擇和識別需要的信號。所以在下一個十年,擁有更多的數據將是最簡單的部分。困難的部分,也是最重要的部分,是知道如何識別和應用最相關的信號,并實現更好的差異化投資目標。

一、規范ESG投資業務

(一)ESG市場的變化

澳大利亞在2018年12月通過了“現代反奴隸制法案”[1]要求公司對運營和供應鏈中的現代奴隸風險采取行動。在2016年,披露工資性別差在英國成為新的監管要求; 日本自2016年也規定了公司需披露員工的性別構成,流動率和升職情況。甚至馬來西亞和泰國政府也在采取行動,均在2017年更新了公司治理準則; 在馬來西亞的新準則中,公司必須“遵守公司治理準則的規定或提供替代方案”,而不是“遵守或解釋”。自1838年荷蘭政府強制公司在年報中披露有關環境和人力資源的風險以來,公司一直都是監管機構在ESG領域的主要目標。事實上一直以來,政策制定者提出的以公司或發行人為重點的監管規定的數量超過了以投資者為重點的監管規定的數量的1到2.5倍。[2]在2019年,并不只是上市公司需要履行與ESG相關的披露要求。隨著監管機構的關注點從發行人審查拓展到ESG投資領域,預計投資者(無論是資產所有者還是資產管理者)都會看到不斷涌現的監管要求集中在ESG投資領域。

(二)投資者的態度

歷史上,投資者普遍歡迎針對發行人的監管和準監管措施,因為這些監管大多數情況下會改善其投資組合里的公司數據的透明度。事實上,一些機構投資者也主動地尋求監管機構的支持,比如2018年10月由投資者主導,對美國證券交易委員會編纂ESG披露相關規則提出請求[3]。安永會計師事務所對220位全球機構投資者進行的一項調查顯示,70%的受訪者希望監管機構能夠縮小發行人披露的內容與投資者對ESG數據的期望之間的差距[4]。

(三)監管的調整

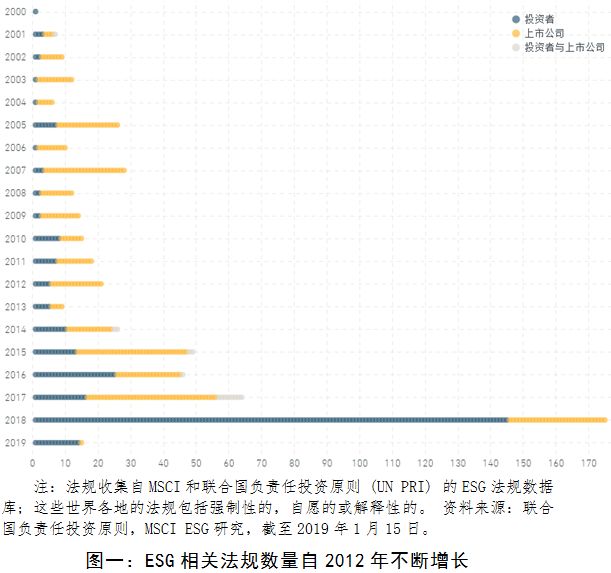

在中國市場,中國證券監督管理委員會(CSRC)和中國生態環境部對所有上市公司和債券發行人的強制性環境信息披露要求獲得投資者的認可,否則他們可能會對這些發行人的治理監督缺乏信心[5]。總體而言,全球ESG相關法規數量呈指數增長(如圖一所示 ),僅2018年提出的新法規和準法規數量就達到了此前六年的總合。

圖一中的規定分為針對投資者和針對發行人的規定。顯而易見的是,以ESG為重點的監管關注方向正越來越多地轉向投資產品和投資者的投資過程。在2018年提出的170多項監管或準監管措施中,80%的措施針對的是機構投資者,而不是發行人。數據表明,截至2018年末,受ESG監管法規影響的資產管理規模可能已經高達32.6萬億美元。[6]

(四)基金管理人面臨的問題

全球投資者是否會像曾經對發行人那樣強有力地支持這些措施,可能取決于監管和投資者。

一些旨在澄清投資者(主要是大型資產所有者)和金融機構的角色和職責的措施,可以減少投資過程中對ESG處理的二次猜測。這些措施中最具強制性的有英國就業與養老金部(Department for Work and Pensions, DWP) 所提出的措施,而就業與養老金部于2018年9月宣布了更新的法規[7],以厘清受托人考慮所有重大問題的義務,甄別“這些問題是否屬于傳統經濟問題,比如公司業績,利息或匯率,或者更廣泛來說,由ESG因素導致的事件,比如氣候變化[8]。”在2019年,一系列可持續金融倡議提案中將包含把ESG風險作為信托義務一部分的要求,交由歐盟委員會投票[9]。

在加拿大安大略省等司法管轄區,對ESG的強制性要求不高,描述性較強。在那里,機構投資者如果考慮ESG因素的話,只需披露他們如何解釋ESG因素[10]。 然后是ESG考慮因素更加嚴格的美國,美國勞工部(DOL)發布指導意見[11],要求那些由1974年“雇員退休收入保障法”(ERISA)管理下的資金,如企業養老基金,所考慮的ESG因素必須要有經濟相關性[12]。

在對ESG投資興趣大幅增長的零售業市場, 歐盟委員會建議投資顧問直接向客戶詢問他們的可持續發展偏好,“在評估推薦的金融工具和保險產品的范圍時考慮到這些因素。[13]”鑒于歐洲證券和市場管理局(ESMA)等監管機構的取向[14],與零售投資的接觸會變得非常重要。

(五)監管變化可能的方向

雖然一些機構投資者看好監管層明晰ESG要求的努力,因為在他們考慮不同司法管轄區的ESG因素時,這些要求可以幫助他們在可以做什么和應該做些什么上作出更好決策,但是對于資產管理人而言,旨在對ESG投資產品進行分類的監管措施可能更有爭議性。

如果做得好的話,一些舉措也可以支持ESG投資市場的發展,比如歐洲委員會提出的建立可持續金融分類標準,或制定與綠色債券相關的“綠色”標準。設定一些最低標準可以讓投資產品間比較變得可行,據此提高透明度,并且限制潛在的“綠色粉飾”,從而建立信任。

如果做得不好,那些區分是否可以被認為是ESG、綠色或者可持續性的強邊界線可能扼殺掉現有選擇的多樣性,以及快速發展以滿足投資者目標的創新。明天可能出現的新的商業模型和技術解決方案可能都要好于今天的綠色標準。相反地,數字隱私或網絡安全是當今許多投資者所考慮的風險,但這項風險在五年或十年前很難作為重要的ESG評估標準來解釋。此外,一些投資者有意通過控制ESG表現較差的公司,并與他們密切合作來提高績效,從而創造價值。

實踐中,在創建防止可持續指標濫化的標準和減少那些尋求各種創新方法以實現更加可持續發展機會的集合之間,很難找到平衡點。根據我們的經驗,2018年我們咨詢了超過20位客戶(他們管理了超過9.5萬億美元的資產)問及如何構建更好的對基金有用的ESG評級,我們發現最大的擔憂之一是如何避免“綠色粉飾”[15],如何避免讓那些沒有適當的管理層努力或者明確意圖的基金反而在ESG風險管理方面看上去表現出色。雖然人們一致認為,提供基金層面的信號有助于資金選擇和參與ESG投資,但是一些像負面篩選(移除公司,有時是出于道德原因)一樣基本的標準是否應該包括在強ESG范圍內引發了很多爭論。由于行業專家仍在開發各種ESG方法,所以制定標準時的靈活性也非常重要。

2019年,我們預計監管發展將圍繞ESG投資,而不是圍繞發行人的ESG披露。對于那些從狹隘的主題觀點來看待ESG,采用臨時撤資或其他主題式產品的投資機構,2019年可能是追趕的一年,因為衡量投資者角色和責任的措施將迫使其發展更全面的考慮ESG相關風險的投資政策。

[1]該法案在2015年英國通過的“現代反奴隸制法案”之后

[2]詳見: PRI’s regulation map:https://www.unpri.org/sustainable-markets/regulation-map Updated and complemented by MSCI ESGResearch

[3]https://www.sec.gov/rules/petitions/2018/petn4-730.pdf

[4]https://www.ey.com/en_gl/news/2018/11/nonfinancial-disclosures-are-essential-to-most-institutional-investors

[5]http://www.fundsglobalasia.com/june-2018/esg-china-gets-serious-about-esg

[6]來自普華永道,波士頓咨詢公司,IFIC,韓國先驅報和野村研究所的國家級AUM數據截至2017年和2018年。我們根據每個待定的法規,增加了對中國,加拿大,南非,日本,歐盟成員國和韓國的資產管理規模的估算,以估計全球AUM數量。資料來源:普華永道,波士頓咨詢公司,加拿大投資基金研究所,野村研究所,韓國先驅報

[7]https://www.pionline.com/article/20180618/ONLINE/180619879/uk-pensions-department-calls-on-retirement-plans-to-regard-esg-risks-as-financially-material

[8]在英國,金融監管機構,包括金融行為監管局(FCA),養老金監管機構(TPR),財務報告委員會(FRC)和審慎監管局(PRA),也宣布他們將開始報告養老金計劃和他們職權范圍內的其他公司如何應對氣候風險的。PRA就監督聲明草案發起了一次磋商,闡述了他們對于企業管理氣候變化導致的金融風險的期望。https://www.bankofengland.co.uk/-/media/boe/files/prudential-regulation/consultation-paper/2018/cp2318.pdf?la=en&hash=8663D2D47A725C395F71FD5688E5667399C48E08

[9]可持續金融倡議的既定目標是:(i)重新調整資本流向,流向可持續投資,以實現可持續和包容性增長;(ii)評估和管理因氣候變化,資源枯竭,環境退化和社會問題而產生的相關金融風險(iii)促進金融經濟活動的透明度和長期性。這些提案將成為歐盟在2019年ESG主題的監管和投資者活動的主要焦點。

[10]http://www.ontario.ca/laws/regulation/900909;https://www.fsc.org.au/resources/standards/2017%20FSC%20Std%2023%20Internal%20Governance%20and%20Asset%20Stewardship%20Final%20July.pdf

[11]https://www.federalregister.gov/articles/2015/10/26/2015-27146/interpretive-bulletin-relating-to-the-fiduciary-standard-under-erisa-in-considering-economically

[12]https://www.federalregister.gov/articles/2015/10/26/2015-27146/interpretive-bulletin-relating-to-the-fiduciary-standard-under-erisa-in-considering-economically.See alsohttps://www.msci.com/www/research-paper/us-department-of-labor-guidance/0997788017

[13]https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52018DC0097&from=EN,page 6

[14]歐洲證券和市場管理局(ESMA)于2018年12月19日宣布了三次公眾咨詢,其中兩次在征求將ESG風險納入MiFID II,AIFMD和UCITS指令的意見。

https://www.schjodt.no/en/news/newsletters/integrating-sustainability-into-aifmd-and-the-ucits-directive/

[15]https://citywire.co.uk/wealth-manager/news/esg-beyond-greenwashing/a1152166

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)