科創板開板,還不熟悉交易規則?想“打新”,卻怕冒然入市丟了真金白銀?你需要一場模擬演練——新浪財經攜手國泰君安證券推出【科創板K線小游戲】,華為P30、米家掃地機器人、戴森吹風機等豪禮等你拿,100%中獎!【點擊查看】

來源:e資犇 原創: 二丫

獨家!科創板“第一股”搶籌暗戰上演!時隔5年市價發行重現,有機構報出最高價超出投價上限0.6元

“你們參加詢價了?”

“參加了。”

“派誰去的?”

“那必須是最優秀的研究員和最靠譜的基金經理,必須最優秀。”

“你們怎么確定的報價?”

“有個投價報告,你不知道嗎?”

時隔5年,A股市價發行再現!科創板注冊制下第一只市場化定價的股票即將誕生。根據程序,蘇州華興源創科技股份有限公司(下稱“華興源創”,代碼“688001”)IPO發行價格于6月25日正式公布。

6月21日至24日,華興源創(688001)進行了初步詢價。筆者多方了解獲悉,有機構報價區間確定為21.17元~27.41元。其中27.41元/股,是按照招股書中公布的擬募集資金額倒算而來。多家機構報價區間類似,博弈競爭發生在小數點后兩位。

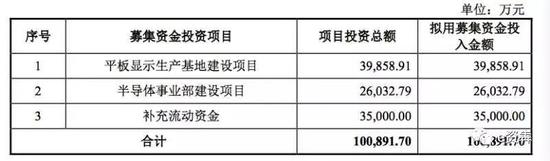

華興源創招股書披露,該公司擬發行不超過4010萬股股票,擬募集資金10.089億元,項目擬投向為“平板顯示生產基地建設項目、“半導體事業部建設項 目”和“補充流動資金項目”。

投價報告價格區間

21.17~26.82元

根據科創板承銷相關規定,科創板企業發行采取的和其他板塊一樣,也是網下詢價確定發行價格,網上網下定價發行。

根據華興源創初步詢價公告,擁有該公司網下詢價資格的投資者為經中證協注冊的證券公司、基金管理公司、信托公司、財務公司、保險公司、合格境外機構投資者以及符合一定條件的私募基金管理人等7類專業機構投資者。

個人投資者沒有資格參與科創板網下詢價資格及申購資格。

和不超23倍發行價之前IPO發行一樣,華興源創詢價啟動后,有詢價資格的機構投資者都收到了來自華泰證券的一份“投價報告”。在該投價報告中,華泰證券采用市盈率和市銷率等方法進行了測算,最終給出的建議報價區間是21.17元~26.82元。

“這次路演跟以前IPO路演完全不一樣。”一位公募基金高管告訴筆者,最大的特點是不確定性太大了。機構需要自己判斷、自己決定,基于對華興源創的判斷,自行申報價格,但也要自己承擔風險。風險收益配比,跟機構的研究力量一致。

另一位參加詢價的基金人士則感慨“太難了”。這位機構人士介紹說,詢價中感覺最特別的就是,沒有23倍和募資倒算價格的限制,改為投資者之間的博弈,報價難度加大。三檔報價的分布,為了獲取新股籌碼,各家都需要采取一定的報價策略,各基金經理定價出現分歧。

根據相關規則,華興源創采取的是同一投資者多檔報價。具體為該次初步詢價采取擬申購價格與擬申購數量同時申報的方式進行,網下投資者報價應當包含每股價格和該價格對應的擬申購數量。

參與詢價的網下投資者可以為其管理的不同配售對象賬戶分別填報一個報價,每個報價應當包含配售對象信息、每股價格和該價格對應的擬申購股數。同一網下投資者全部報價中的不同擬申購價格不超過3個。

不僅如此,網下投資者為擬參與報價的全部配售對象錄入報價記錄后,應當一次性提交。多次提交的,以最后一次提交的全部報價記錄為準。初步詢價時,同一網下投資者填報的擬申購價格中,最高價格與最低價格的差額不得超過最低價格的20%。

這就是我們常說的“三檔報價”及三檔價格之間的約定關系,三檔報價可不是隨便報出來的,一方面需要考慮最高價和最低價之間的價差幅度,另一方面還要考慮獲取籌碼的代價,還要參考公司內部對標的股的估值標準及行業水平。

上述基金內部確定的策略是,能夠將籌碼打滿的產品可以報較高價格并盡早申報,規模較低的不適宜報價太高,可以選擇中檔位申報。這個策略是否有效,等詢價結果出來就可見分曉了。

“可能報價比較集中,分布狹窄,最終可能相差幾分錢就被踢除或低于發行價。”他說。

有機構自爆內部“十步報價”策略

根據初步詢價規則,機構報價及申購并非越高越好,也更不是越低越好,這里還有一個規則,即高價剔除。

具體的網下剔除比例規定為:發行人和保薦機構(主承銷商)華泰聯合證券根據初步詢價結果,對所有配售對象的有效報價按照擬申購價格由高到低、同一擬申購價格上按配售對象的擬申購數量由小到大、同一擬申購價格同一擬申購數量上按申購時間由后到先、同一擬申購價格同一擬申購數量同一申購時間上按上交所網下申購電子化平臺自動生成的配售對象順序從前到后,剔除報價最高部分配售對象的報價,剔除部分不低于所有網下投資者有效擬申購總量的10%。

當擬剔除的最高申報價格部分中的最低價格與確定的發行價格相同時,對該價格上的申報可不再剔除,剔除比例將可低于10%。剔除部分不得參與網下申購。在剔除最高部分報價后,發行人和保薦機構(主承銷商)考慮剩余報價及擬申購數量、發行人所處行業、市場情況、同行業上市公司估值水平、募集資金需求及承銷風險等因素,并重點參照公開募集方式設立的證券投資基金和其他偏股型資產管理產品、全國社會保障基金、基本養老保險基金、根據《企業年金基金管理辦法》設立的企業年金基金、符合《保險資金運用管理辦法》等相關規定的保險資金和合格境外機構投資者資金等配售對象報價中位數和加權平均數的孰低值,審慎合理確定發行價格、最終發行數量、有效報價投資者及有效擬申購數量。

發行人和保薦機構(主承銷商)按照上述原則確定的有效報價網下投資者家數不少于10家。有效報價是指網下投資者申報的不低于發行人和保薦機構(主承銷商)確定

的發行價格,且未作為最高報價部分被剔除,同時符合發行人和保薦機構(主承銷商)事先確定且公告的其他條件的報價。在初步詢價期間提交有效報價的網下投資者方可且必須參與網下申購。

正式考慮到這些具體的規則,參與網下詢價及申購的投資者不僅需要熟知規則,還需要專業的研判。筆者從業內獲得的一份報價工作安排,詳細展示了一家公募基金是如何在詢價過程中,報出最終價格的。

第一步,安排研究員研究,距離發行日程較近的優先研究。

第二步,新股經辦人員向承銷商進行詢價備案。

第三步,研究員根據募投資金、準入市值、每股凈資產等給出基本報價參考。

第四步,通過深入研究,研究員采取不少于兩種方法(行業估值法、可比公司法等)對公司進行估值,初步編制科創板研究報告。

第五步,詢價前一日,根據主承發布的《投價報告》計算參考價格區間。

第六步,研究員綜合各種估值方法確定建議報價區間,供基金經理參考。

第七步,基金經理根據科創板研究報告討論協商,并形成最終三檔報價。

第八步,新股經辦人員通過內部電子系統發起詢價流程。

第九步,各基金經理在電子系統中選擇三檔價格之一,確定詢價數量并提交詢價意向。

第十步,詢價交易人員根據基金經理詢價意向,在指定時間內到交易所詢價平臺集中申報。

針對華興源創,有機構預測2019年EPS為0.75元/股,2020、2021分別為0.91元/股、1.09元/股。

按照行業估值法,測算報價為26.25元/股;按可比公司法,測算為24.95元/股;按募投資金法,測算為27.41元/股。最終確定報價區間為21.17元~27.41元。

機構之間報價上演搶籌“暗戰“”

前述公募高管告訴筆者,主承銷商的投價報告會發給所有機構,那是一個非常重要的報價依據。但是只看那個報告,是絕對不夠的。

“如果公司不錯,我們肯定是想中標的。”他說,首先會看標的企業值多少錢,然后在此基礎上,還要考慮投行的報價,會對競爭對手的行為產生什么影響。

他最大的感觸是現在不確定性太大。“以前的話,這個過程大家說白了都心里有數。但這次有很多不確定性,和博弈的成分。同時大家對科創板又比較期盼。所有對所有人來說,不確定性更強。”他說,沒有人能夠事先確定發行價,只能在博弈的過程中,找到一個均衡的價格。

6月24日晚間,華興源創發布公告,宣布將于6月26日啟動網上路演。本次擬公開發行新股4010萬股,占發行后公司總股本的10.00%,初始戰略配售預計發行數量為200.5萬股,占本次發行總數量的5%。

回撥機制啟動前,網下初始發行數量為3047.6萬股,占扣除初始戰略配售數量后發行數量的80%;網上初始發行數量為761.9萬股,占扣除初始戰略配售數量后發行數量的20%。

“在報價過程中,最擔心的是價格失真。”前述公募高管對筆者坦承,畢竟是第一次,還是有一些憂慮。不過,從基金公司層面,可以通過對很多基金經理、研究員報價的橫向比較,來排除這個風險。

具體而言,失真有兩方面,一是報價過高,正好落入10%高價備份被剔除掉了,成為無效報價;二是報價過低。因為市價發行主要是“價高者得”,價格低了自然就無緣取得籌碼。

在他看來,未來在市場化注冊制之下,專業性和差異化就會越來越體現出來,“那就取決于各家公司產品、人力怎么去布局了,看各家專業能力了。”

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張恒星 SF142

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)