來(lái)源:REITs行業(yè)研究

作者丨華創(chuàng)地產(chǎn)研究? 袁豪(首席) 魯星澤? 曹曼? 鄧力

我們復(fù)盤了過(guò)往全球?qū)捤芍芷冢悦绹?guó)為例研究發(fā)現(xiàn)各大類資產(chǎn)中,國(guó)債、REITs、黃金和商業(yè)地產(chǎn)收益率按順序大幅跑贏,國(guó)內(nèi)則是黃金、房?jī)r(jià)和國(guó)債大幅跑贏,其中,歷史表明商業(yè)地產(chǎn)在寬松周期中高收益優(yōu)勢(shì)及抗通脹能力突出。

本輪全球?qū)捤芍芷谧?9年初開啟,目前30余國(guó)家及地區(qū)陸續(xù)跟進(jìn)降息,我國(guó)自18年4月開始實(shí)施了6次降準(zhǔn)+1次LPR降息,由此催生了內(nèi)外資對(duì)我國(guó)商業(yè)地產(chǎn)的大宗交易熱潮。本輪我國(guó)采用“寬貨幣+緊信用”將導(dǎo)致流動(dòng)性相對(duì)寬松、但優(yōu)質(zhì)資產(chǎn)卻極其緊缺,從而形成不同以往的優(yōu)質(zhì)資產(chǎn)荒。

而就優(yōu)質(zhì)商業(yè)地產(chǎn)而言,NOI影響機(jī)制在強(qiáng)弱周期中恰當(dāng)切換賦予其穩(wěn)定的現(xiàn)金流,從而確保其受益優(yōu)質(zhì)資產(chǎn)荒,而無(wú)風(fēng)險(xiǎn)利率和風(fēng)險(xiǎn)溢價(jià)的雙雙下降則推動(dòng)Cap Rate下行,從而推動(dòng)其價(jià)值雙重提升。我們看好流動(dòng)性寬松下優(yōu)質(zhì)商業(yè)地產(chǎn)受益優(yōu)質(zhì)資產(chǎn)荒和價(jià)值雙重提升。

1、過(guò)往寬松周期:國(guó)債、黃金、商業(yè)地產(chǎn)收益大幅跑贏,后者抗通脹優(yōu)勢(shì)突出

過(guò)去20年全球出現(xiàn)6輪降息潮,基本都處于經(jīng)濟(jì)下行階段,每輪持續(xù)時(shí)間1-2年,期間各種大類資產(chǎn)收益表現(xiàn)各有不同。

我們以美國(guó)為例,研究最近4輪寬松周期中大類資產(chǎn)平均收益情況,其中國(guó)債51%、REITs指數(shù)47%、黃金45%和NCREIF商業(yè)地產(chǎn)房?jī)r(jià)指數(shù)40%,均大幅跑贏其他資產(chǎn);并且NCREIF指數(shù)87%的時(shí)間中、REITs股息率90%的時(shí)間中大幅并持續(xù)跑贏CPI,綜合顯示了商業(yè)地產(chǎn)在寬松周期中高收益優(yōu)勢(shì),其抗通脹能力也明顯優(yōu)于黃金。

就中國(guó)而言,前兩輪寬松周期中國(guó)債和房?jī)r(jià)大幅跑贏;最近一輪寬松周期中(15-16年)收益率排名:國(guó)貿(mào)和金融街股價(jià)59%和72%、黃金52%、一線房?jī)r(jià)指數(shù)43%、國(guó)債38%,其中國(guó)貿(mào)和金融街等商業(yè)地產(chǎn)股大幅跑贏其他資產(chǎn),也階段性跑贏申萬(wàn)房地產(chǎn)指數(shù),此外,即使目前“房住不炒”,但商業(yè)地產(chǎn)定價(jià)機(jī)制基于租金貼現(xiàn)的理性模式,后續(xù)租金穩(wěn)定持續(xù)上行必然將促進(jìn)價(jià)格上漲。

?2、本輪寬松周期:“寬貨幣+緊信用”致優(yōu)質(zhì)資產(chǎn)荒,商業(yè)地產(chǎn)現(xiàn)大宗交易熱潮

本輪全球降息潮自19年初開啟,目前30余國(guó)家及地區(qū)陸續(xù)跟進(jìn)。就我國(guó)而言,不同于以往周期中的“寬貨幣+松信用”,本輪周期采用“寬貨幣+緊信用”,這將推動(dòng)流動(dòng)性相對(duì)寬松、但優(yōu)質(zhì)資產(chǎn)卻極其緊缺,從而形成不同以往的優(yōu)質(zhì)資產(chǎn)荒。由此催生了我國(guó)商業(yè)地產(chǎn)的大宗交易熱潮。7M19國(guó)內(nèi)商業(yè)地產(chǎn)大宗交易額已達(dá)18年的80%。

其中,外資交易熱潮不斷創(chuàng)新高,在本輪全球?qū)捤森h(huán)境下,發(fā)展中經(jīng)濟(jì)體(尤其中國(guó))仍是吸引外資投資流入的主要對(duì)象,17-18年外資購(gòu)買國(guó)內(nèi)商業(yè)地產(chǎn)金額連續(xù)翻番,占比內(nèi)外資交易總額從16年14%提升至7M19的50%,并且7M19外資交易額更高達(dá)18年的133%。預(yù)計(jì)本輪寬松周期中內(nèi)外資購(gòu)買優(yōu)質(zhì)商業(yè)資產(chǎn)案例仍將持續(xù)增加。

同時(shí),國(guó)內(nèi)商業(yè)地產(chǎn)房企陣營(yíng)也正逐步擴(kuò)大,目前全國(guó)性房企包括:大悅城、龍湖、華潤(rùn)、中海、新城、寶龍、金融街等,區(qū)域型房企包括:中國(guó)國(guó)貿(mào)、浦東金橋、陸家嘴等。

3、商業(yè)地產(chǎn)價(jià)值:NOI穩(wěn)定受益優(yōu)質(zhì)資產(chǎn)荒,Cap rate下行推動(dòng)價(jià)值雙重提升

本輪周期中,我國(guó)采用“寬貨幣+緊信用”將推動(dòng)形成不同以往的優(yōu)質(zhì)資產(chǎn)荒。一般的,生息資產(chǎn)價(jià)值=ΣFCFF/(1+WACC),“寬貨幣”推動(dòng)無(wú)風(fēng)險(xiǎn)利率下行,從而分子端做正貢獻(xiàn),但“緊信用”卻導(dǎo)致信用利差持續(xù)高位,能提供穩(wěn)定現(xiàn)金流的資產(chǎn)減少,分母端正負(fù)貢獻(xiàn)難料,也由此形成優(yōu)質(zhì)資產(chǎn)荒。

而商業(yè)地產(chǎn)資產(chǎn)價(jià)值= NOI/Cap rate,一方面,根據(jù)美國(guó)經(jīng)驗(yàn),強(qiáng)經(jīng)濟(jì)中NOI與GDP強(qiáng)正相關(guān)、而弱經(jīng)濟(jì)中NOI與GDP脫鉤、卻與流動(dòng)性強(qiáng)正相關(guān),NOI影響機(jī)制在強(qiáng)弱周期中恰當(dāng)切換也保證商業(yè)地產(chǎn)成為可提供穩(wěn)定現(xiàn)金流的優(yōu)質(zhì)資產(chǎn),尤其弱經(jīng)濟(jì)中其相對(duì)優(yōu)勢(shì)則更加凸顯;

另一方面,Cap Rate=無(wú)風(fēng)險(xiǎn)利率+風(fēng)險(xiǎn)溢價(jià),“寬貨幣+緊信用”將賦予優(yōu)質(zhì)商業(yè)地產(chǎn)享受無(wú)風(fēng)險(xiǎn)利率下降外,還將享有更低風(fēng)險(xiǎn)溢價(jià),如美日給予市區(qū)商業(yè)地產(chǎn)更低風(fēng)險(xiǎn)溢價(jià)就是驗(yàn)證。因而,NOI穩(wěn)定保證商業(yè)地產(chǎn)受益優(yōu)質(zhì)資產(chǎn)荒,而Cap Rate下行推動(dòng)其價(jià)值雙重提升。

4、風(fēng)險(xiǎn)提示:房地產(chǎn)行業(yè)調(diào)控政策超預(yù)期收緊以及流動(dòng)性寬松不及預(yù)期

01

過(guò)往寬松周期:寬松周期中,國(guó)債、黃金、商業(yè)地產(chǎn)收益大幅跑贏,后者抗通脹優(yōu)勢(shì)突出?

(一)全球降息周期:過(guò)去20年6輪全球降息周期,每輪持續(xù)1-2年不等,本輪全球降息周期已開啟

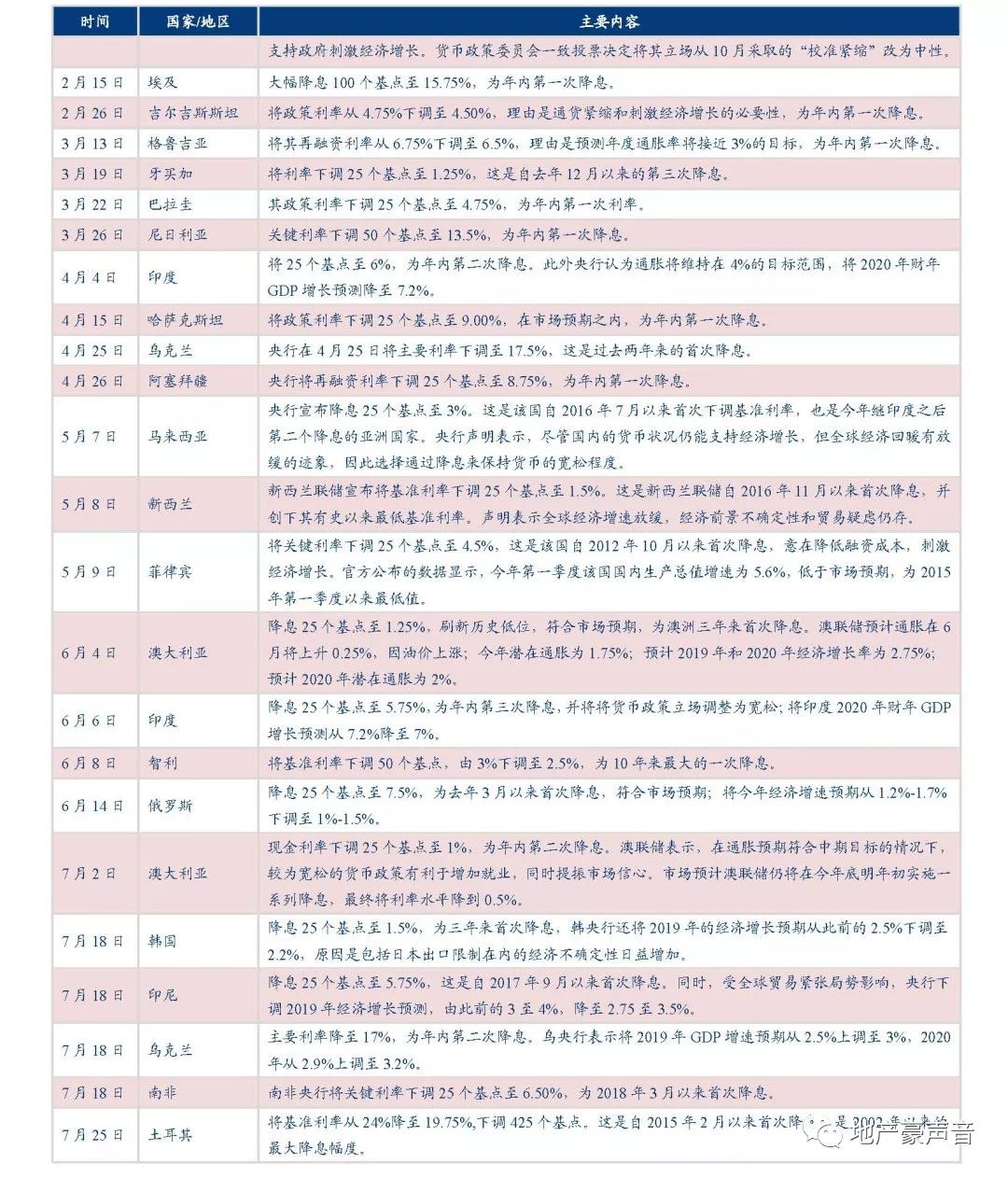

近20年來(lái)全球出現(xiàn)了6輪大范圍降息周期,分別是1997-1998年、2000-2001年、2007-2008年、2011-2012年、2014-2015年和2019年初至今。根據(jù)我們不完全統(tǒng)計(jì),每一輪覆蓋20余主流國(guó)家和地區(qū),持續(xù)1-2年不等。

以最近一輪2015年的全球降息周期為例,覆蓋包括埃及、印度、瑞士、加拿大、歐洲、俄羅斯、中國(guó)等20個(gè)國(guó)家和地區(qū)、全球50%人口。

2019年開始,全球經(jīng)濟(jì)增速放緩,各國(guó)貿(mào)易摩擦升級(jí),在此經(jīng)濟(jì)悲觀預(yù)期之下,30余個(gè)國(guó)家及地區(qū)陸續(xù)降息,新一輪全球降息周期開啟。在每輪全球降息周期中,各國(guó)央行不同程度的會(huì)通過(guò)降息來(lái)刺激實(shí)體經(jīng)濟(jì),而在流動(dòng)性明顯寬松的背景下,各種大類資產(chǎn)的價(jià)格走勢(shì)以及其投資收益也都會(huì)各有不同。

(二)美國(guó)寬松周期:大類資產(chǎn)中,黃金、REITS、國(guó)債、商業(yè)地產(chǎn)大幅跑贏,其中商業(yè)地產(chǎn)優(yōu)勢(shì)明顯

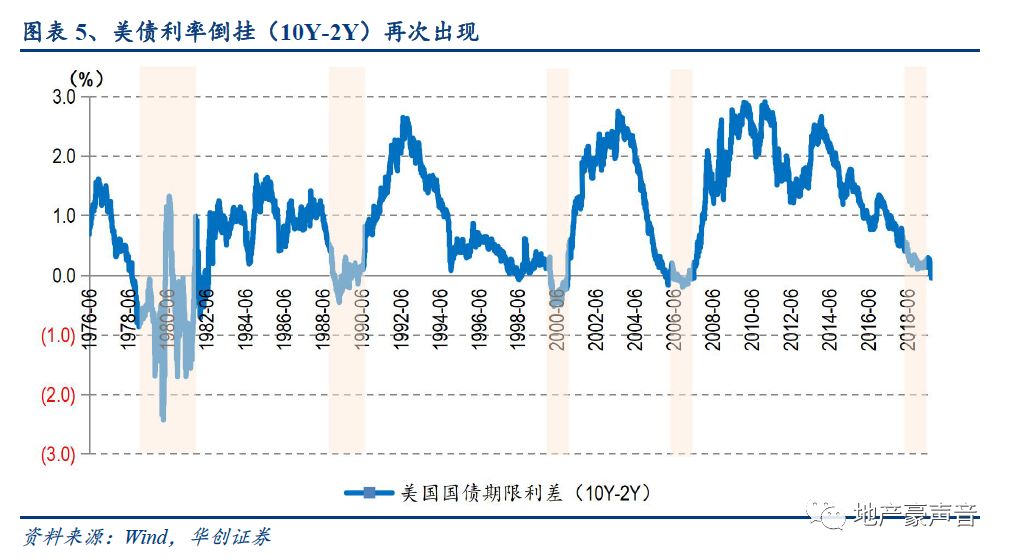

我們以美國(guó)為例,研究寬松周期中大類資產(chǎn)價(jià)格走勢(shì)。一般來(lái)說(shuō)美國(guó)國(guó)債利率倒掛(10Y-2Y)意味著加息周期進(jìn)入尾聲,即將開啟貨幣寬松周期。我們選取美國(guó)歷史上四輪利率倒掛開始-停止降息的周期,分別是1978/8-1982/12、1988/12-1992/9、2000/2-2003/6、2005/12-2008/1,后三輪平均周期為12.5個(gè)月。

本輪周期中,2019年8月27日,美國(guó)2年期與10年期國(guó)債收益率再現(xiàn)倒掛,且倒掛程度創(chuàng)下金融危機(jī)之后新高,或預(yù)示著美國(guó)新一輪貨幣寬松周期的開啟。

對(duì)比歷史上主要大類資產(chǎn)收益率可知,美國(guó)四輪周期平均收益排名前列的分別是國(guó)債收益率為51%、FTSE EQ REITS指數(shù)為47%、黃金為45%和NCREIF商業(yè)地產(chǎn)房?jī)r(jià)指數(shù)為40%。

在這四輪周期中,黃金指數(shù)收益率分別為112%、-19%、22%、66%,NCREIF商業(yè)地產(chǎn)房?jī)r(jià)指數(shù)收益率分別為99%、3%、34%和26%,F(xiàn)TSE ALL EQ REITS指數(shù)116%、38%、66%、-30%,國(guó)債收益率-19%、43%、95%和83%。

其中,商業(yè)地產(chǎn)價(jià)格指數(shù)是唯一一類四輪周期中收益率均為正的資產(chǎn),超過(guò)了黃金和國(guó)債,顯示出了商業(yè)地產(chǎn)在貨幣寬松周期中的穩(wěn)定而相對(duì)高收益優(yōu)勢(shì)。

并且,除了在大類資產(chǎn)之間做收益率比較之外,商業(yè)地產(chǎn)大多數(shù)情況下持續(xù)跑贏CPI,在貨幣寬松周期中的抗通脹特性顯著。從NCREIF指數(shù)同比來(lái)看,除去1990年房地產(chǎn)泡沫和2007年金融危機(jī)外,87%的季度中大幅跑贏CPI;

同樣的,所有權(quán)益類上市REITS指數(shù)自1971年至今73%的月份跑贏CPI,其對(duì)應(yīng)的股息率目前在3-4%,并自1971年至今90%的月份中持續(xù)跑贏1.0-2.5%的CPI。而對(duì)比黃金或CRB期貨指數(shù),其對(duì)比CPI的收益持續(xù)性沒有那么穩(wěn)定。

(三)中國(guó)寬松周期:最近3輪寬松周期中,國(guó)債、房?jī)r(jià)大幅跑贏,其中15-16年商業(yè)地產(chǎn)股優(yōu)勢(shì)明顯

就中國(guó)而言,2008年以來(lái)我國(guó)共經(jīng)歷了三輪寬松周期:2008-2009年、2011-2012年和2014-2016年,三輪寬松周期均出現(xiàn)了資金利率的大幅下行,但下行幅度和持續(xù)時(shí)間有所差異。

在這三輪寬松周期中,各大類資產(chǎn)價(jià)格表現(xiàn)走勢(shì)各異,其中能穩(wěn)定持續(xù)跑贏其他大類資產(chǎn)價(jià)格、并持續(xù)跑贏CPI的包括債和房?jī)r(jià)指數(shù),三輪周期中國(guó)債收益率漲幅22%、12%、38%,后兩輪中百城和一線城市房?jī)r(jià)漲幅分別為7%、21%和16%、43%,甚至統(tǒng)計(jì)局商辦房?jī)r(jià)漲幅也達(dá)到19%、11%和9%。

不過(guò)值得注意的是,這里所說(shuō)的房?jī)r(jià)(住宅房?jī)r(jià)、商辦房?jī)r(jià)和百城房?jī)r(jià)指數(shù))更多指的還是開發(fā)型的住宅物業(yè)價(jià)格,而非持有型的商辦物業(yè)價(jià)格,因而嚴(yán)格意義上講,我國(guó)過(guò)去三輪寬松周期中,大類資產(chǎn)中穩(wěn)定而持續(xù)跑贏市場(chǎng)包括債和開發(fā)型的住宅物業(yè)價(jià)格。

展望未來(lái),考慮到政府房住不炒的定位,后續(xù)住宅開發(fā)類住宅房?jī)r(jià)不存在大幅上漲的政策基礎(chǔ),相對(duì)以往而言繼續(xù)大幅跑贏市場(chǎng)的難度有所提升,不過(guò)考慮到持有型的商業(yè)地產(chǎn)和開發(fā)性的住宅地產(chǎn)的定價(jià)機(jī)制有所不同,其中前者擁有一套基于租金貼現(xiàn)模式為基礎(chǔ)的理性定價(jià)機(jī)制,即使在“房住不炒”的政策基調(diào)之下,預(yù)計(jì)持有型商業(yè)地產(chǎn)的價(jià)格和租金仍將獲得穩(wěn)定而持續(xù)的上漲。

此外,2015-2016年中,中國(guó)國(guó)貿(mào)、金融街等商業(yè)地產(chǎn)股價(jià)漲幅分別達(dá)到59%和62%,大幅跑贏其他資產(chǎn),一定程度上反應(yīng)了貨幣寬松周期中,市場(chǎng)對(duì)于商業(yè)地產(chǎn)價(jià)值的認(rèn)可。

就A股來(lái)看,中國(guó)國(guó)貿(mào)、金融街PB與10年期國(guó)債收益率逆序明顯正相關(guān)。A股商業(yè)地產(chǎn)標(biāo)的較少,目前來(lái)看包括大悅城(2019年初重組完成)、中國(guó)國(guó)貿(mào)、金融街、世茂股份和陸家嘴,其中中國(guó)國(guó)貿(mào)無(wú)擴(kuò)張、最純粹,金融街辦公居多、也持有部分商業(yè);陸家嘴自帶自貿(mào)區(qū)概念因此股價(jià)有所擾動(dòng);世茂股份屬于純辦公型但租金體量較小。

因此,我們選取中國(guó)國(guó)貿(mào)和金融街來(lái)分析,兩者股價(jià)、PB與10年期國(guó)債收益率逆序明顯正相關(guān),并且2015-2016年中,中國(guó)國(guó)貿(mào)、金融街等商業(yè)地產(chǎn)股價(jià)漲幅分別達(dá)到59%和62%,大幅跑贏其他資產(chǎn),其中也階段性明顯跑贏申萬(wàn)房地產(chǎn)指數(shù)。

02

本輪寬松周期:全球降息潮下再現(xiàn)資產(chǎn)荒,內(nèi)外資現(xiàn)大宗交易熱潮,房企主動(dòng)探索轉(zhuǎn)型商業(yè)地產(chǎn)

(一)本輪寬松周期:全球降息潮再現(xiàn),債市、REITS指數(shù)、黃金跑贏,周期輪回、資產(chǎn)荒再現(xiàn)

1、2019年初全球降息潮再現(xiàn),債市、REITS指數(shù)、黃金跑贏,周期輪回、資產(chǎn)荒再現(xiàn)

2019年初以來(lái),在全球經(jīng)濟(jì)放緩的背景下,多國(guó)進(jìn)行了降息操作,重啟貨幣寬松模式。2019年2月份開始印度、馬來(lái)西亞、澳大利亞、俄羅斯、美國(guó)等30余個(gè)國(guó)家及地區(qū)陸續(xù)降息。

8月1日和9月18日美國(guó)兩次分別降息25BP到目前1.75%至2%的水平,符合市場(chǎng)普遍預(yù)期;并且從點(diǎn)陣圖來(lái)看到2020年底還有一次降息可能。

此外,9月18日美聯(lián)儲(chǔ)將隔夜逆回購(gòu)利率下調(diào)30個(gè)基點(diǎn)至1.7%,將超額準(zhǔn)備金利率下調(diào)30個(gè)基點(diǎn)至1.8%。我們認(rèn)為本輪全球流動(dòng)性寬松趨勢(shì)不改,資產(chǎn)荒將再次演繹。

而從前8個(gè)月美國(guó)各類資產(chǎn)收益率來(lái)看,國(guó)債達(dá)到79%、FTSE EQ REITs指數(shù)達(dá)到26%、8家房地產(chǎn)REITs 22%、黃金19%,商業(yè)地產(chǎn)收益率依然保持前列。

2、本輪寬松周期中,國(guó)內(nèi)6次降準(zhǔn)、釋放流動(dòng)性近5萬(wàn)億,“寬貨幣+緊信用”導(dǎo)致優(yōu)質(zhì)資產(chǎn)荒

國(guó)內(nèi)而言,從釋放資金規(guī)模來(lái)看,綜合歷次降準(zhǔn)及公開市場(chǎng)操作,本輪貨幣寬松自2018年4月開始降準(zhǔn)6次,共釋放流動(dòng)性近5萬(wàn)億,與2015-2016年的超力度貨幣寬松相當(dāng),但金融機(jī)構(gòu)存款規(guī)模在這3年內(nèi)已經(jīng)增加近30%。

因此相對(duì)存款規(guī)模而言,“量”上的寬松力度僅有當(dāng)年7成。從利率下調(diào)幅度來(lái)看,2012年和2015年寬松周期中,貸款基準(zhǔn)利率分別調(diào)降了56bp和165bp,而當(dāng)前新LPR也只初步下降了6bp。

而本輪流動(dòng)性寬松不同之處在于緊信用,資金相對(duì)寬松與去杠桿的過(guò)程導(dǎo)致優(yōu)質(zhì)資產(chǎn)稀缺,形成結(jié)構(gòu)性資產(chǎn)荒,或者可稱為優(yōu)質(zhì)資產(chǎn)荒。定性從配套政策來(lái)看,以往貨幣寬松時(shí)期往往伴隨地方債務(wù)的擴(kuò)張和地產(chǎn)政策的放松,但本輪貨幣寬松中,地方隱性債務(wù)仍未放松,房地產(chǎn)“房住不炒”仍不動(dòng)搖,信用擴(kuò)張具有明顯的約束性和指向性。

定量來(lái)看,一方面,2019年6月以來(lái)市場(chǎng)避險(xiǎn)情緒高漲。黃金指數(shù)自2018年10月至今上漲30%。另一方面,高低評(píng)級(jí)債信用利差走勢(shì)在6月后分化,而在2015年則是無(wú)差別下行。產(chǎn)業(yè)債AAA與AA+信用利差之差2015年中樞在27BP,2018年10月以來(lái)擴(kuò)大在127BP左右。

(二)商業(yè)地產(chǎn)環(huán)境:流動(dòng)性寬松之下,內(nèi)外資購(gòu)買一二線核心資產(chǎn)案例顯著增加、再現(xiàn)交易熱潮

1、中外GDP增速差吸引外資流入,外資17-19H1在國(guó)內(nèi)商業(yè)地產(chǎn)大宗交易連續(xù)翻番、并不斷創(chuàng)新高

在全球貨幣寬松的環(huán)境下,發(fā)展中經(jīng)濟(jì)體仍是吸引外資投資流入的主要主體。粗略來(lái)看,近年中國(guó)GDP增速穩(wěn)定在6-7%,美國(guó)則在2-3%。

聯(lián)合國(guó)貿(mào)易和發(fā)展會(huì)議日前發(fā)布《2019年世界投資報(bào)告》稱,2018年全球外國(guó)直接投資下降13%、連續(xù)3年下滑,降至自國(guó)際金融危機(jī)(2008年)以來(lái)的最低水平。

但亞洲仍是全球最大的外國(guó)直接投資接受地、外國(guó)直接投資逆勢(shì)同比增長(zhǎng)3.9%,并且主要集中在中國(guó)、中國(guó)香港、新加坡和印尼等,中國(guó)的外國(guó)直接投資流入增長(zhǎng)4%。

在海外持續(xù)寬松的背景下,2017-2018外資購(gòu)買國(guó)內(nèi)商業(yè)地產(chǎn)顯著增加,交易熱潮頻現(xiàn)。2018年中國(guó)內(nèi)地商業(yè)地產(chǎn)大宗交易成交金額2,960億元,同比增長(zhǎng)10%;其中外資交易額占比從2016年的14%提升至2018年的32%,并且同比增長(zhǎng)76%。

并且,外資在一線城市的投資占外資國(guó)內(nèi)總投資額的近99%,實(shí)際投資金額較2017 增長(zhǎng)一倍多。此外,外資同時(shí)也占到一線城市總投資額的45%,明顯高于2017年25%的份額。

值得注意的是,2019年年初至今外資購(gòu)買國(guó)內(nèi)商業(yè)地產(chǎn)熱潮再被推升至一個(gè)新的高度。

根據(jù)資資樂平臺(tái)統(tǒng)計(jì),截至到2019年7月中旬,國(guó)內(nèi)大宗物業(yè)交易金額約人民幣2,400億元,已經(jīng)達(dá)到2018年全年3,000億元規(guī)模的80%,其中外資交易金額達(dá)到1,200億元,占比進(jìn)一步提升至50%,并且已經(jīng)達(dá)到2018年全年900億元的133%。

我們預(yù)計(jì)本輪國(guó)內(nèi)外貨幣寬松之下,內(nèi)外資購(gòu)買優(yōu)質(zhì)商業(yè)資產(chǎn)的案例將持續(xù)增加。

2、16年內(nèi)資購(gòu)買商業(yè)地產(chǎn)現(xiàn)交易高峰、19H1緊資金下維持交易熱度、預(yù)計(jì)后續(xù)熱度也將提升

2015-2016年流動(dòng)性寬松的環(huán)境中,內(nèi)資購(gòu)買商業(yè)地產(chǎn)情況顯著增加。

根據(jù)戴德梁行數(shù)據(jù)顯示,2016年國(guó)內(nèi)資金寬松,內(nèi)資購(gòu)買中國(guó)內(nèi)地商業(yè)地產(chǎn)大宗交易額達(dá)到1,801 億元,較2015年同比增長(zhǎng)161%,其中知名的內(nèi)資交易包括中國(guó)人壽以200 億收購(gòu)上海世紀(jì)匯廣場(chǎng)、萬(wàn)丈資本(萬(wàn)科旗下)以23.75 億元收購(gòu)凱雷集團(tuán)的中區(qū)廣場(chǎng)等。

2017年內(nèi)資購(gòu)買中國(guó)內(nèi)地商業(yè)地產(chǎn)大宗交易額進(jìn)一步提升至2,184億元,較2016年同比增長(zhǎng)21%。2018開始,隨著金融去杠桿深化,房地產(chǎn)行業(yè)資金環(huán)境日益趨緊,內(nèi)資購(gòu)買中國(guó)內(nèi)地商業(yè)地產(chǎn)大宗交易額下降至2,000億元,較2017年同比下降8%。

2019年年初至今,內(nèi)資購(gòu)買國(guó)內(nèi)商業(yè)地產(chǎn)維持交易熱度,但預(yù)計(jì)隨著流動(dòng)性的進(jìn)一步寬松,后續(xù)內(nèi)資交易熱度也將有所提升。根據(jù)資資樂平臺(tái)統(tǒng)計(jì),2019年前7月,內(nèi)資購(gòu)買交易金額1,200億元,同比基本持平,主要內(nèi)資交易包括萬(wàn)科+厚樸收購(gòu)北京海航大廈等。

(三)房企主觀意愿:增量市場(chǎng)過(guò)渡向存量市場(chǎng),開發(fā)商主動(dòng)探索轉(zhuǎn)型,利于開發(fā)業(yè)務(wù)拿地能力提升

主觀來(lái)看,內(nèi)資開發(fā)商和險(xiǎn)資對(duì)于商業(yè)地產(chǎn)配置需求提升,萬(wàn)科印力、華潤(rùn)萬(wàn)象城、龍湖天街、中糧大悅城等都顯示開發(fā)商本身對(duì)于商業(yè)地產(chǎn)運(yùn)營(yíng)的探索。

此外,部分房企也在積極調(diào)整商業(yè)戰(zhàn)略,如華夏幸福自平安入股后,吳向東率原華潤(rùn)商業(yè)高管加盟,也成立城市更新事業(yè)部加大對(duì)商業(yè)地產(chǎn)配置;旭輝2019年7月調(diào)整架構(gòu)、成立全新商管總部,加大對(duì)商業(yè)物業(yè)的拓展。

另外,商業(yè)地產(chǎn)業(yè)務(wù)的加入也有利于住宅開發(fā)業(yè)務(wù)的拿地能力的提升,比如新城控股和大悅城等。

并且,外資機(jī)構(gòu)也在加大與內(nèi)地開發(fā)商合作,如加拿大退休金計(jì)劃投資局(CPPIB)計(jì)劃到2025年將其在中國(guó)的資產(chǎn)配置占比從目前的7.6%提高到20%,與龍湖合作開發(fā)長(zhǎng)租項(xiàng)目;大悅城與GIC合作成立核心基金,并管理多個(gè)核心一二線城市的大悅城項(xiàng)目。

我們統(tǒng)計(jì)目前唯一純粹且不擴(kuò)張的商業(yè)地產(chǎn)公司是中國(guó)國(guó)貿(mào),2018年末持有型物業(yè)總建面110萬(wàn)方,實(shí)現(xiàn)營(yíng)收31.7億元。

而持有型物業(yè)營(yíng)收規(guī)模較大、并且占比總營(yíng)收比例較高的全國(guó)性房企包括華潤(rùn)、大悅城、龍湖、中海、新城、寶龍、金融街等,其中華潤(rùn)2018年末持有型物業(yè)總建面921萬(wàn)方,對(duì)應(yīng)收入95.2億元;大悅城270萬(wàn)方、49.8億元;龍湖386萬(wàn)方、40.9億元;2015-2018年租金復(fù)合增速較高的包括新城、寶龍、龍湖、中海等。區(qū)域型房企中持有型物業(yè)規(guī)模較大的包括中國(guó)國(guó)貿(mào)、浦東金橋、陸家嘴、北辰實(shí)業(yè)等。

03

商業(yè)地產(chǎn)價(jià)值:NOI穩(wěn)定確保受益優(yōu)質(zhì)資產(chǎn)荒,Cap rate下行推動(dòng)價(jià)值雙重提升

(一)大類資產(chǎn)的價(jià)值:本輪寬松周期中,無(wú)風(fēng)險(xiǎn)利率下行、風(fēng)險(xiǎn)偏好走低,優(yōu)質(zhì)資產(chǎn)荒再現(xiàn)

經(jīng)過(guò)上文對(duì)歷輪全球?qū)捤芍芷谝?guī)律的分析,我們可以得到經(jīng)驗(yàn)結(jié)論,在大類資產(chǎn)中,黃金、國(guó)債和商業(yè)地產(chǎn)一般在寬松周期中收益率跑贏,其中商業(yè)地產(chǎn)大多數(shù)情況下都能持續(xù)跑贏CPI。

更進(jìn)一步的量化分析,我們可以將大類資產(chǎn)分為兩大類:1)生息資產(chǎn):如國(guó)債、商業(yè)地產(chǎn)等,我們一般用現(xiàn)金流折現(xiàn)模型計(jì)算生息資產(chǎn)的價(jià)值:資產(chǎn)價(jià)值=ΣFCFF/(1+WACC),因此生息資產(chǎn)價(jià)值主要取決于現(xiàn)金流和折現(xiàn)率,其中后者由主要由無(wú)風(fēng)險(xiǎn)利率和風(fēng)險(xiǎn)溢價(jià)組成;

2)非生息資產(chǎn):如黃金,我們一般認(rèn)為黃金等非生息資產(chǎn)擁有保值功能,因而假設(shè)其價(jià)格漲幅同步于CPI。

源于黃金作為最保守的資產(chǎn)配置的策略,其對(duì)于收益率的要求僅是持平于CPI,但我們更愿意尋找寬松周期中的優(yōu)勢(shì)資產(chǎn),這類資產(chǎn)即能持續(xù)能跑贏CPI、又可以在各大類資產(chǎn)中跑出相對(duì)優(yōu)勢(shì)。

因而,在我們后續(xù)的分析中更多針對(duì)于生息資產(chǎn)價(jià)值的分析,主要從資金端和資產(chǎn)端兩方面進(jìn)行分析。

一方面,資金端來(lái)看,本輪特征主要有兩點(diǎn):無(wú)風(fēng)險(xiǎn)利率下行與風(fēng)險(xiǎn)偏好走低。

1) 寬貨幣:2019年無(wú)風(fēng)險(xiǎn)利率下行與2015年類似,但2015年資金大幅寬松,導(dǎo)致低成本、穩(wěn)定資金較多,10Y國(guó)債收益率快速下行至最低2.7%左右,M2同比高點(diǎn)達(dá)到14.0%;

2019年初至今資金相對(duì)寬松,目前10Y國(guó)債收益率在3.0%左右,M2同比高點(diǎn)在8.6%。市場(chǎng)整體信用利差收窄,但貨幣向信用傳導(dǎo)不暢,資金滯留在金融體系。

2)緊信用:風(fēng)險(xiǎn)偏好方面則與2015年不同,2015年市場(chǎng)寬信用、加杠桿,因此風(fēng)險(xiǎn)溢價(jià)抬升、信用利差收窄;目前處于緊信用、去杠桿的周期中,風(fēng)險(xiǎn)偏好走低、高低評(píng)級(jí)債信用利差走闊。

2015年AAA與AA債信用利差均值在95和170BP,而2019年初至今在77和305BP,低評(píng)級(jí)債信用利差明顯走闊。并且,2015-16年的兩年間實(shí)體經(jīng)濟(jì)和非金融企業(yè)杠桿率分別上行20pct和12pct,但2016年末至今的近三年中兩者分別上升9pct和下降2pct,去杠桿具有明顯成效。

另一方面,資產(chǎn)端來(lái)看,經(jīng)濟(jì)下行周期中,本輪特征在于“優(yōu)質(zhì)資產(chǎn)荒”。

3)資產(chǎn)荒:由于2015年資金大幅寬松,因此各類資產(chǎn)都受到資金追逐。

而本輪周期來(lái)看,一方面,債市違約增加,并且資金多集中于高評(píng)級(jí)債,2019年8月累計(jì)AAA評(píng)級(jí)債新增發(fā)行金額和凈融資額額占比一路提升至28%和70%;

另一方面,工業(yè)企業(yè)利潤(rùn)仍在低位,2019年7月累計(jì)同比增速-10%;實(shí)體融資成本走高,基建、制造業(yè)投資下行,后續(xù)地產(chǎn)投資也將下行,經(jīng)濟(jì)下行壓力不減,因此具有穩(wěn)定現(xiàn)金流、能夠貢獻(xiàn)利潤(rùn)的優(yōu)質(zhì)資產(chǎn)稀缺。

總結(jié)來(lái)看,鑒于后續(xù)無(wú)風(fēng)險(xiǎn)利率大概率下行,因此本輪資產(chǎn)價(jià)格差異核心在于現(xiàn)金流和風(fēng)險(xiǎn)溢價(jià),即現(xiàn)金流穩(wěn)定、風(fēng)險(xiǎn)溢價(jià)低的優(yōu)質(zhì)資產(chǎn)將受到市場(chǎng)資金青睞。

(二)商業(yè)地產(chǎn)的價(jià)值:本輪寬松周期中,無(wú)風(fēng)險(xiǎn)利率下行、風(fēng)險(xiǎn)偏好走低,優(yōu)質(zhì)商業(yè)地產(chǎn)價(jià)值凸顯

經(jīng)過(guò)上文的分析,我們認(rèn)為在目前“寬貨幣+緊信用”的大背景下,市場(chǎng)資產(chǎn)荒再現(xiàn),尤其是優(yōu)質(zhì)資產(chǎn)荒,而商業(yè)地產(chǎn)也將是后續(xù)優(yōu)質(zhì)資產(chǎn)的重要一員。

類似的,對(duì)應(yīng)商業(yè)地產(chǎn)來(lái)說(shuō),其市場(chǎng)價(jià)值(Market Value)=NOI/Cap rate,因而目前“寬貨幣+緊信用”的大背景下,商業(yè)地產(chǎn)在NOI和Cap rate兩端的演變都將推動(dòng)其資產(chǎn)價(jià)值將重估抬升。

1、NOI:“弱經(jīng)濟(jì)+寬松周期”中,NOI增速與流動(dòng)性正相關(guān)、并具備跑贏CPI和社零能力

商業(yè)地產(chǎn)與住宅開發(fā)的高彈性特質(zhì)不同,從NOI來(lái)看,商業(yè)地產(chǎn)具有穩(wěn)定增長(zhǎng)的現(xiàn)金流,而本輪具有穩(wěn)定增長(zhǎng)現(xiàn)金流的資產(chǎn)稀缺。由于國(guó)內(nèi)租金數(shù)據(jù)可得性,我們嘗試分析美國(guó)數(shù)據(jù)并加以借鑒。

通過(guò)對(duì)美國(guó)商業(yè)地產(chǎn)(或REITS)的價(jià)格表現(xiàn)分析,可以看到1971年至今美國(guó)NCREIF Property Index同比在87%的季度中跑贏CPI,F(xiàn)TSE ALL EQ REITS指數(shù)同比在73%的月份中跑贏CPI。

這表明商業(yè)地產(chǎn)在流動(dòng)性寬松周倩前后的價(jià)格漲幅都表現(xiàn)穩(wěn)定、并持續(xù)跑贏CPI,大多數(shù)情況下并沒有受到經(jīng)濟(jì)波動(dòng)的太大影響,尤其在弱經(jīng)濟(jì)周期中,其穩(wěn)定跑贏CPI的優(yōu)勢(shì)則更加凸顯,而這其主要源于NOI在貨幣周期不同階段中的影響機(jī)制不同所導(dǎo)致,商業(yè)地產(chǎn)的市場(chǎng)價(jià)值由(Market Value)=NOI/Cap rate決定:

1)? 在強(qiáng)經(jīng)濟(jì)、緊縮周期中,NOI與GDP強(qiáng)正相關(guān)。如2009年以前,NOI增速與GDP增速?gòu)?qiáng)正相關(guān),而GDP增速與10Y國(guó)債收益率弱正相關(guān)(同期NOI增速與10Y國(guó)債收益率較強(qiáng)正相關(guān)),NOI=f(GDP↑)↑=f1(Rf↑)↑,表明強(qiáng)經(jīng)濟(jì)中NOI增速伴隨GDP走強(qiáng)而走強(qiáng),而同期強(qiáng)經(jīng)濟(jì)中GDP走高也伴隨著無(wú)風(fēng)險(xiǎn)利率Rf走高,即Cap rate=f2(Rf↑)↑。那么,商業(yè)地產(chǎn)市場(chǎng)價(jià)值= f1(Rf↑)↑/f2(Rf↑)↑,那么強(qiáng)GDP和強(qiáng)Rf的組合之后,該階段中估值走勢(shì)方向不太明確、并不會(huì)明確具備優(yōu)勢(shì)。

2)? 在弱經(jīng)濟(jì)、寬松周期中,NOI與流動(dòng)性強(qiáng)正相關(guān)。如2009年以后,NOI增速與GDP增速弱正相關(guān),而GDP增速與10Y國(guó)債收益率強(qiáng)正相關(guān)(同期NOI增速與10Y國(guó)債收益率強(qiáng)負(fù)相關(guān)),NOI=f(GDP↓)=f1’(Rf↓)↑,表明弱經(jīng)濟(jì)中NOI增速并未因?yàn)镚DP走弱而走弱,反倒是隨著Rf走弱、流動(dòng)性寬松而NOI增速走強(qiáng),同時(shí)弱經(jīng)濟(jì)中GDP走低也伴隨著無(wú)風(fēng)險(xiǎn)利率Rf走低,即Cap rate= f2(Rf↓)↓。那么,商業(yè)地產(chǎn)市場(chǎng)價(jià)值=f1’(Rf↓)↑/f2(Rf↓)↓,那么弱GDP和弱Rf的組合之后,該階段中估值上行的推動(dòng)就非常明確。

在強(qiáng)經(jīng)濟(jì)、緊縮周期中,NOI與GDP強(qiáng)正相關(guān),而在弱經(jīng)濟(jì)、寬松周期中,NOI與GDP脫鉤、卻與流動(dòng)性強(qiáng)正相關(guān),NOI影響機(jī)制在經(jīng)濟(jì)強(qiáng)弱周期中的恰當(dāng)切換也就保證了NOI增速的穩(wěn)定性,尤其在弱經(jīng)濟(jì)周期中,其穩(wěn)定跑贏CPI的優(yōu)勢(shì)則更加凸顯。而這種影響機(jī)制的恰當(dāng)切換可能來(lái)自于優(yōu)質(zhì)商業(yè)地產(chǎn)的主動(dòng)管理能力。

根據(jù)美國(guó)數(shù)據(jù)分析驗(yàn)證,美國(guó)權(quán)益類REITS Same Store NOI增速在2000-2006年均值為1.7%,2009-2018年均值為2.8%,而對(duì)應(yīng)兩個(gè)時(shí)間段的GDP增速分別為2.9%和1.7%。

因此在經(jīng)濟(jì)較好的時(shí)候,租金增速并不一定能夠體現(xiàn)出優(yōu)勢(shì),流動(dòng)性的決定性作用并沒有那么大;然而2009年后三輪QE、經(jīng)濟(jì)逐步開始復(fù)蘇后,流動(dòng)性的決定性更大,并且租金的穩(wěn)步增長(zhǎng)更能體現(xiàn)出優(yōu)勢(shì)。而2009年之后的美國(guó)GDP增速下行、流動(dòng)性增強(qiáng)的狀況,正類似于目前國(guó)內(nèi)現(xiàn)狀。

2、Cap rate:“弱經(jīng)濟(jì)+寬貨幣+緊信用”下,優(yōu)質(zhì)資產(chǎn)受益于10Y國(guó)債和風(fēng)險(xiǎn)溢價(jià)雙重下行

另一方面,商業(yè)地產(chǎn)的Cap rate= Risk-free Rate + Risk Premium。上文已經(jīng)提到,整體貨幣寬松將導(dǎo)致無(wú)風(fēng)險(xiǎn)利率下行,而資金偏好高評(píng)級(jí)債將導(dǎo)致優(yōu)質(zhì)資產(chǎn)風(fēng)險(xiǎn)溢價(jià)下行,因此商業(yè)地產(chǎn)的Cap rate也將下行,其中,優(yōu)質(zhì)商業(yè)地產(chǎn)享受無(wú)風(fēng)險(xiǎn)利率下降外,還將享有更低風(fēng)險(xiǎn)溢價(jià),從而推動(dòng)其價(jià)值的雙重提升。

從國(guó)際對(duì)比來(lái)看,伴隨著10年期國(guó)債收益率的下行,美國(guó)和日本都出現(xiàn)了Cap rate的一路下行,美國(guó)從2000年的10.4%降至2019年的5.4%,日本從2002年的6.2%降至2018年的4.5%。

值得注意的是,日本市區(qū)零售地產(chǎn)Cap rate從08年低點(diǎn)4.17%進(jìn)一步降至3.85%,而郊區(qū)則從5.16%波動(dòng)漲至5.36%;并且兩者Cap rate差值逐步擴(kuò)大,從2004年的0.38pct提升至目前的1.27pct,兩者之間分化體現(xiàn)了市場(chǎng)對(duì)于核心資產(chǎn)所給予的風(fēng)險(xiǎn)溢價(jià)更低,也就是市場(chǎng)更加偏好核心區(qū)位的資產(chǎn)。

此外,微觀來(lái)看,優(yōu)質(zhì)商業(yè)地產(chǎn)租金回報(bào)率穩(wěn)步提升,側(cè)面反映租金增速和資產(chǎn)價(jià)格穩(wěn)步上行。

由于行業(yè)租金回報(bào)率數(shù)據(jù)的可得性,我們?cè)诖私y(tǒng)計(jì)主流9家AH房企的毛租金回報(bào)率(租金/投資性房地產(chǎn)賬面價(jià)值)在2014年至今穩(wěn)步增長(zhǎng),并且其與10年期國(guó)債收益率差值逐步擴(kuò)大,體現(xiàn)了租金收益率逐年穩(wěn)步提升;并且目前10年期國(guó)債收益率有持續(xù)下行趨勢(shì),后續(xù)租金回報(bào)率的吸引力則更加可觀。

04

投資建議:優(yōu)質(zhì)商業(yè)地產(chǎn)受益資產(chǎn)荒,流動(dòng)性寬松驅(qū)動(dòng)價(jià)值重估,推薦核心商業(yè)地產(chǎn)標(biāo)的

我們復(fù)盤了過(guò)往全球?qū)捤芍芷冢悦绹?guó)為例研究發(fā)現(xiàn)各大類資產(chǎn)中,國(guó)債、REITs、黃金和商業(yè)地產(chǎn)收益率按順序大幅跑贏,國(guó)內(nèi)則是黃金、房?jī)r(jià)和國(guó)債大幅跑贏,其中,歷史表明商業(yè)地產(chǎn)在寬松周期中高收益優(yōu)勢(shì)及抗通脹能力突出。

本輪全球?qū)捤芍芷谧?9年初開啟,目前30余國(guó)家及地區(qū)陸續(xù)跟進(jìn)降息,我國(guó)自18年4月開始實(shí)施了6次降準(zhǔn)+1次LPR降息,由此催生了內(nèi)外資對(duì)我國(guó)商業(yè)地產(chǎn)的大宗交易熱潮。本輪我國(guó)采用“寬貨幣+緊信用”將導(dǎo)致流動(dòng)性相對(duì)寬松、但優(yōu)質(zhì)資產(chǎn)卻極其緊缺,從而形成不同以往的優(yōu)質(zhì)資產(chǎn)荒。

而就優(yōu)質(zhì)商業(yè)地產(chǎn)而言,NOI影響機(jī)制在強(qiáng)弱周期中恰當(dāng)切換賦予其穩(wěn)定的現(xiàn)金流,從而確保其受益優(yōu)質(zhì)資產(chǎn)荒,而無(wú)風(fēng)險(xiǎn)利率和風(fēng)險(xiǎn)溢價(jià)的雙雙下降則推動(dòng)Cap Rate下行,從而推動(dòng)其價(jià)值雙重提升。

我們看好流動(dòng)性寬松下優(yōu)質(zhì)商業(yè)地產(chǎn)受益優(yōu)質(zhì)資產(chǎn)荒和價(jià)值雙重提升,維持推薦核心商業(yè)地產(chǎn)標(biāo)的:大悅城,并建議關(guān)注:中國(guó)國(guó)貿(mào)和金融街等;此外,我們維持開發(fā)板塊推薦評(píng)級(jí),維持推薦:1)低估值、高股息龍頭:保利地產(chǎn)、金地集團(tuán)、萬(wàn)科A、融創(chuàng)中國(guó)、綠地控股、招商蛇口;

2)二線成長(zhǎng)藍(lán)籌:中南建設(shè)、陽(yáng)光城、旭輝控股、金科股份、首開股份、華夏幸福、榮盛發(fā)展、藍(lán)光發(fā)展;并維持物管板塊推薦評(píng)級(jí),維持推薦:中航善達(dá),并建議關(guān)注:碧桂園服務(wù)、永升生活服務(wù)等。

05

風(fēng)險(xiǎn)提示:房地產(chǎn)行業(yè)調(diào)控政策超預(yù)期收緊以及流動(dòng)性寬松不及預(yù)期

?

?

? 專業(yè)、專注、務(wù)實(shí)合作

REITs行業(yè)研究是中國(guó)REITs第一傳播平臺(tái),致力擔(dān)當(dāng)領(lǐng)航中國(guó)REITs投資者教育的中流砥柱。

我們認(rèn)為,REITs是金融服務(wù)實(shí)體經(jīng)濟(jì),構(gòu)建多層次資本市場(chǎng)體系的重要途徑,是推動(dòng)經(jīng)濟(jì)去杠桿,防范化解系統(tǒng)性金融風(fēng)險(xiǎn)的有效方式;是貫徹落實(shí)十九大“房住不炒、租購(gòu)并舉”思想的重要抓手,是促進(jìn)金融與不動(dòng)產(chǎn)良性循環(huán)的重要工具。REITs在租賃住房、PPP、基礎(chǔ)設(shè)施、養(yǎng)老地產(chǎn)和城市更新等領(lǐng)域具有廣闊的發(fā)展空間。租賃住房和基礎(chǔ)設(shè)施領(lǐng)域是中國(guó)公募REITs落地最有希望的突破口和落腳點(diǎn)。

我們始終堅(jiān)信中國(guó)REITs破曉的黎明就在眼前。REITs行業(yè)研究將一如既往地為大家分享更權(quán)威、更全面、更具可讀性的優(yōu)質(zhì)內(nèi)容,更有擔(dān)當(dāng)?shù)亍⒏嬲\(chéng)地、更用心地向社會(huì)傳播中國(guó)REITs的理念、知識(shí)和發(fā)展動(dòng)態(tài),全力為推進(jìn)中國(guó)REITs事業(yè)進(jìn)步貢獻(xiàn)我們的力量。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)