2018年ESG投資發展報告

來源:中證指數公司

一、ESG投資理念演變

ESG投資是在投資決策過程中,在考慮公司財務因素外,同時融合環境、社會與公司治理因素的投資方式。

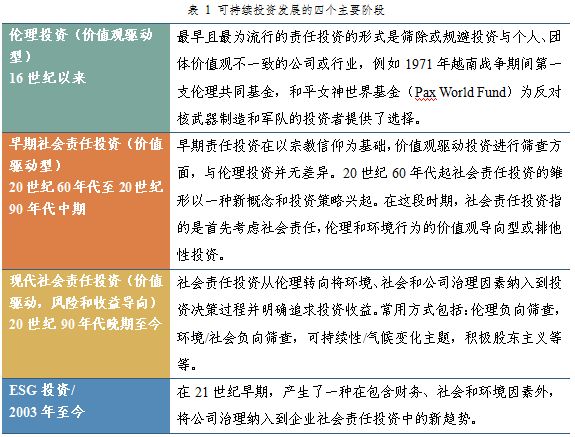

DeutscheBank Climate Change Advisors(DBCCA)在研究中將可持續投資的發展分為倫理投資、早期社會責任投資、現代社會責任投資和ESG投資的4個主要階段。

目前,ESG投資主要以負面剔除、ESG整合、積極股東策略、標準規則篩選等策略為主。其中,ESG因子整合(ESG Integration)方式是較為系統而明確地將ESG因子納入投資分析與決策的過程,通常通過以下4個途徑實現:基本面投資、量化投資、smart beta投資與被動投資。

二、ESG價值:來自學術和投資機構的視角

關于ESG投資的價值,目前國際上還未形成統一的結論。部分基于風險理論的投資者認為,投資主要是來自交易和基本面數據,ESG與投資目標無關,甚至會有負面影響,損失公司經營績效。在有效市場下,ESG所揭示的風險和投資機會均已在股票價格中體現出來,所以在投資中沒有必要整合ESG因素。而部分基于定價偏差理論的投資者則認為,由于定價的無效性,在投資流程中整合ESG因素可以提高分析效力,在一定程度上對企業財務估值和投資組合收益帶來影響。

(一)來自資管機構的觀點

根據RBC(Royal Bank of Canada)全球財富管理的《2018 ResponsibleInvesting Survey》報告顯示,全球各主要地區在投資中考慮ESG因素的出發點主要集中在履行受托人的責任與改善風險收益兩個方面。未考慮ESG因素的原因在各地區間產生差異,亞洲主要是由于相關資料數據的不足,北美地區則主要是未與受托人的責任一致。

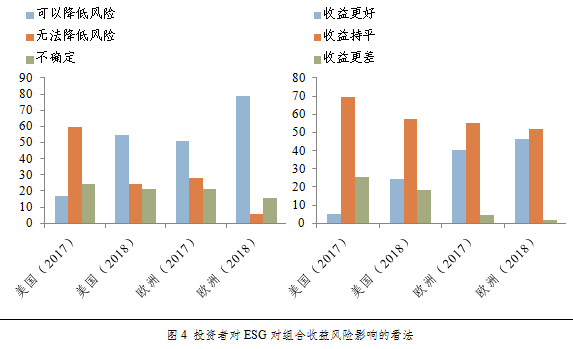

從ESG因素對收益與風險的影響來看,67.3%的受訪者認為ESG因子有助于降低風險,相比2017年提高19.4%;持否定意見的受訪者大幅減少,僅占13.9%,比2017年降低18.3%。

38%的受訪者認為ESG因子有助于產生Alpha,相比2017年提升14%。持中性意見的受訪者占41.8%。而持否定意見的受訪者大幅降低,只有20.2%,相比2017年降低25.8%。調研結果顯示了ESG的投資理念認同度在逐步提升,無論是降低風險還是提高收益,持否定意見的比例都已經大幅降低。

從美國與歐洲的投資者來看,相比2017年,有更多的投資者在2018年認為考慮ESG因素具有降低風險的作用,這一比例在美國由16.6%增加到54.4%,在歐洲為51.1%增加到78.8%。此外,也有更多的投資者認為考慮ESG因素的組合收益相對不考慮ESG因素的組合會更高。

盡管投資者對于ESG投資理念的認可度提升,但對上市公司ESG相關信息的披露無論在數量還是質量上的滿意度較低。在改善這一境況的過程中,歐美國家46.2%的投資者認為公司股東發揮的作用最大,其次27.2%認為是監管機構、之后依次是企業組織、交易所與其他相關部門。

從國外發展來看,政府部門在推動機構投資者采用ESG投資過程中發揮了至關重要的推動作用。如2015年10月,美國勞工部取消了抑制養老金ESG投資的條款,將ESG因素納入受托人進行投資決策的合理考察因素。此后,許多養老金計劃開始將ESG因素納入投資決策,還有部分甚至直接進行ESG投資。NatixisGlobal Asset Management直接向ESC登記了第一個ESG的目標日期基金,可以預見未來退休金計劃中以ESG為代表的責任投資基金產品將不斷涌現。

(二)來自學術研究的驗證

自20世紀70年代以來,大量的研究集中在驗證ESG與公司財務績效是否有相關性。Friede,Busch, Bassen (2015)統計了自1970年至2014年近2000篇ESG相關研究,分別對結論中與財務績效顯著正相關、顯著負相關以及不顯著等進行簡單歸類,主要結論如下:

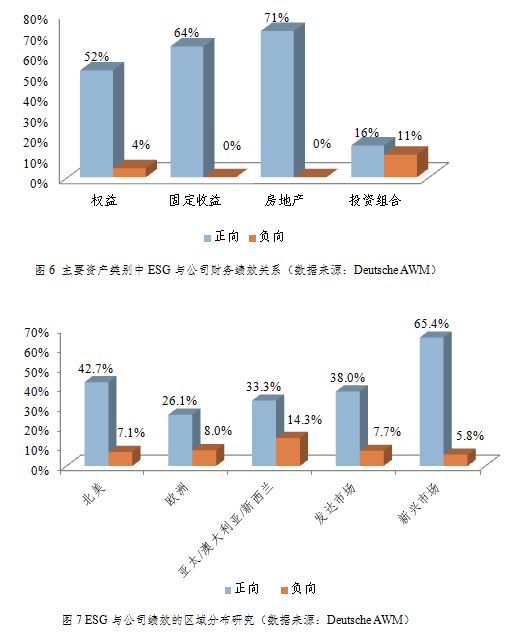

從資產類別來看,52.2%的股票類資產研究顯示ESG和公司財務績效具有顯著正相關關系,4.4%的研究顯示二者具有負相關關系。

在不同區域,ESG對績效影響存在差異。在北美和新興市場,ESG相對更加有效。ESG與財務績效顯著正相關的研究中,在兩個市場比例分別為42.7%和65.4%。比起發達國家,ESG對財務績效的影響在新興市場國家更為顯著。這與新興市場公司治理水平還有待完善有關。通過ESG篩選排除評分較低,尤其是公司治理較差的公司,能夠使投資組合獲取更高的收益。

總的來看,ESG與公司財務績效有相關性的解釋主要為:(1)ESG表現優異的公司能夠顯著降低公司特定風險;(2)ESG表現優異的公司對聲譽具有積極影響;(3)ESG表現優異能夠增強客戶黏性,改善公司運營,提升公司財務績效;(4)ESG表現優異的公司在面臨極端下跌環境中,具有更強的抗風險能力。

三、ESG投資發展:以美國為例

(一)美國責任投資發展

1、責任投資規模增長迅速

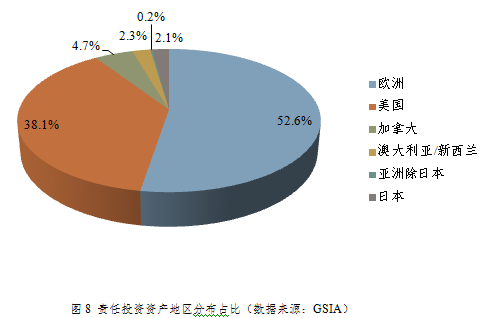

2012年以來,ESG投資呈快速發展態勢。歐洲和美國市場是全球責任投資的領先市場,規模約占全球責任投資的90%左右。

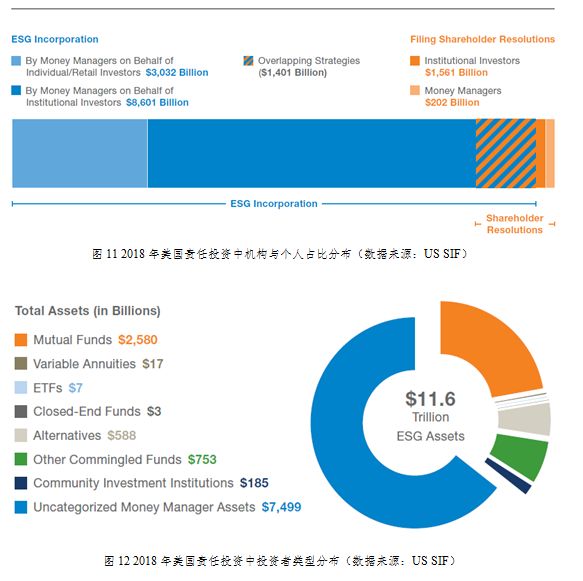

截至2018年底,美國責任投資規模接近11.6萬億美元,相比2016年和2014年分別增長33%和76%,發展非常迅速。從資產類別來看,責任投資偏好固定收益和權益資產,二者合計占比約為97%。其余資產類別,如房地產、PE/VC等資產規模占比仍非常小。

2、責任投資策略分布

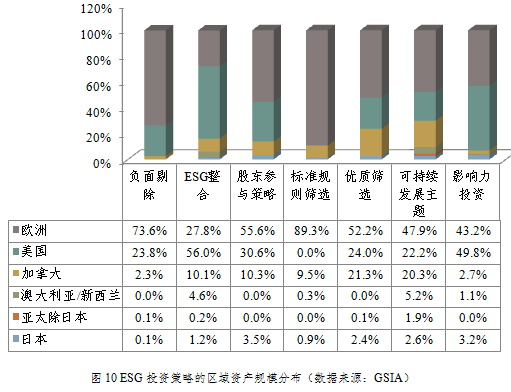

整體來看,責任投資策略主要以負面剔除、ESG整合、股東參與策略、標準規則篩選等策略為主。其中,負面篩選是跟蹤規模最大的策略應用。負面篩選主要是基于風險邏輯,剔除高風險的公司。ESG整合是基于收益邏輯,將ESG作為溢價因子,引入投資過程。

在美國市場中,ESG整合策略、影響力投資、股東參與策略、負面剔除策略、優質篩選策略都是使用占比較高的策略。

3、責任投資中的投資者結構

在美國責任投資中,機構投資者管理資產8.6萬億,個人投資者有3萬億美元。從投資者類型來看,近2.6萬億美元通過注冊投資公司來管理,包括共同基金、ETFs、封閉式基金和可變年金。其中,共同基金接近2.58萬億美元,ETFs規模目前很小。近5880億美元通過另類投資工具管理,包括私募股權基金、風險投資基金,對沖基金和房地產基金,透過其他綜合基金管理有7,530億元。

責任投資中的機構投資者,主要包括共同基金、保險公司、教育基金、慈善基金會、勞工基金等。尤其在大型和特大型退休金計劃中,采用ESG投資已經變得越來越普遍。2016年,Plansponsor在固定繳款計劃調查中發現,全部退休金計劃中只有11.8%提供責任投資基金。在小型的退休金計劃中,這一比例僅為9.0%,而在大型和特大型退休金計劃中該比例則高達15.1%。

截至2018年,美國市場機構投資者中,共同基金占比54%,保險公司占比37%,教育基金占比6%,三類機構投資者合計占比97%。

(二)美國責任投資指數型產品發展1、ESG ETF產品發展情況

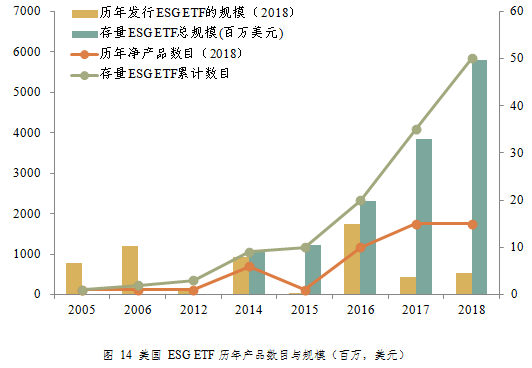

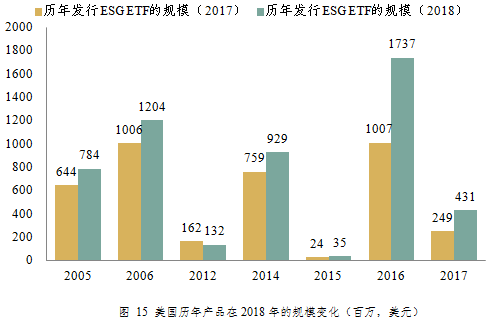

截至2018年底,美國共有ESG ETF 50只,總規模57.88億美元,相比去年同期增長了50%。其中,2018年新增ESG ETF產品15只,規模為5.37億美元;

繼2016年以來,ESG ETF連續3年處于發行增長,新增產品數量與規模分別占全部ESG ETF的80%與46.7%,但整體新增產品的規模依然較小。

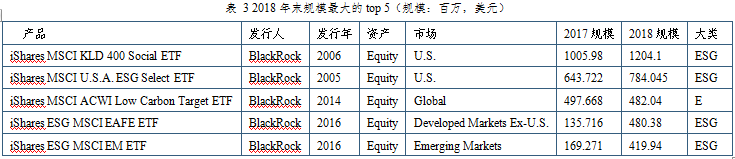

截至2018年末,BlackRock旗下的iShares MSCI KLD 400Social ETF與iShares MSCI U.S.A.ESG Select ETF 蟬聯規模冠亞軍,總規模分別是12億與1.8億美元。

整體來看,2018年規模增長主要來自近兩年發行的產品。ESG ETF板塊內仍具有較大的成長空間。但ESG ETF市場的產品集中度依然較高,12只產品覆蓋了80.3%的總規模,22只產品覆蓋了90.6%的總規模。

2、ESG ETF 產品多維分析

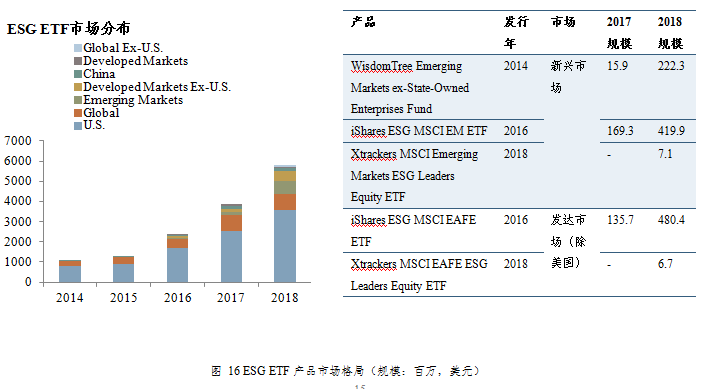

從產品資產類型來看,ESG ETF依然以股票為絕對主導,2018年末的數目與規模占比分別是86%與95%。而債券型產品在2017年首次出現,目前共有7只。從針對市場來看,依然以全球與美國市場為主,但在2018年,新興市場與發達市場(除美國)的產品規模都得到了較大的提升。

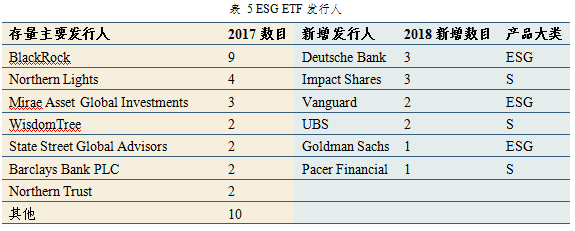

在發行人方面,2018年新增的15只產品中,除3只來自BlackRock外,剩余產品均來自首次發行ESG ETF的發行人,包括Vanguard、Goldman Sachs、UBS等發行人。

從產品的ESG投資類型來看,截至2018年末,E、S、G與ESG產品數目分別是7、12、4、27只,資產規模分別為7.13、7.01、3.92、39.8億美元。

新增產品也主要集中在ESG(9只)與S(5只)兩個類型,前者采用的方式較為統一,主要是根據ESG分數選股與加權;后者涉及的領域較為多樣化,包括雇傭關系、性別多樣性、人權等。

從整個ESG ETF的發展來看,ESG相比單獨的E、S或G規模上一直占有最大份額,且在2016年開始的ESG ETF快速發展進程中也是最主要的產品類型。究其原因, ESG整合策略與美國市場SmartBeta策略較為發達有較直接的關系;采用ESG整體(包含ESG整合、ESG篩除等)可以較為靈活地運用在寬基指數,相比E、S或G單獨的產品更適合實現資產配置的功能,因此對本身就有資產配置需求的機構可以有更高的接受度。

四、ESG國內發展展望

(一)ESG國內發展機遇

1、ESG投資將成為一種重要的投資方式

ESG投資、責任投資等都反映了可持續發展的理念,代表了一種期望能夠實現長期、有價值、可增長的可持續投資方式。在污染防治已經成為國家重要攻堅戰,環境等領域的風險事件已經成為公司,甚至是整個行業不可忽視的重要風險因素時,綜合反映環境、社會責任、公司治理的ESG投資方式有利于改善資本市場投資環境,激發經濟增長的新動能,推動全社會貢獻的長期價值增長。

2、ESG將成為養老金等機構被動投資的重要類別

國際經驗表明,養老金等專業機構是ESG投資中的主要投資者。2017年作為全球最大的養老基金--日本政府養老投資基金(GPIF)直接選取了三只ESG指數作為被動投資的追蹤標的,約有89億美元的資金進行ESG被動投資,占GPIF總資產規模的3%。未來GPIF計劃將ESG的投資配比從3%提升至10%,預計資金規模為290億美元。同時,GPIF還將ESG作為同市值、SmartBeta并列的第三大被動投資方式,投資范圍也將從日本國內擴展至全球市場。

此外在機構投資者采用ESG投資過程中,政府部門發揮了至關重要的作用。有鑒于此,隨著養老金、企業年金、保險資金等機構投資者進入資本市場的步伐加快,同時伴隨國內環境信息披露質量逐漸提升,ESG等非財務信息將在社會發展和機構投資者的投資決策中發揮越來越重要的作用。ESG有望成為養老金等機構投資者的被動資產中,繼市值指數、SmartBeta之外的第三個重要類別。

3、ESG與公司績效正相關,揭示更多維信息

從全球的ESG相關研究來看,ESG與公司績效顯著正相關。尤其在新興市場,ESG對公司績效的影響更加顯著。我司在之前的《ESG投資價值分析》研究中也發現,ESG表現優異的公司在扣非后凈利潤、分紅、PE等基本面指標表現優異,在違規和股權質押等風險方面內控更為嚴格,在下行風險和尾部風險方面顯著降低,在投資收益方面則表現更為優異。歸因分析結果也顯示高ESG評級公司在市值和價值因子上具有較大的正向暴露,在Beta、波動率、流動性因子則具有較大的反向暴露。因此對國內市場,ESG評級能夠提供在財務數據、交易數據之外的更多維度的信息。

(二)國內ESG投資的重要策略方向

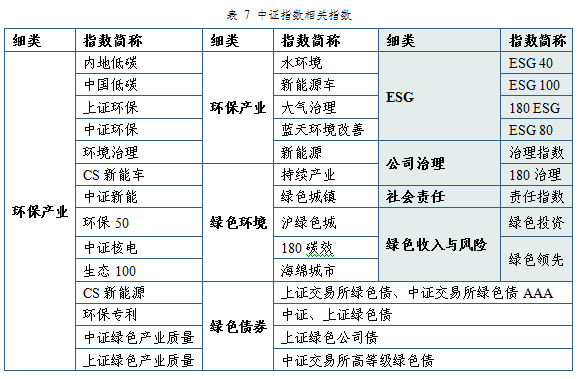

目前,國內ESG投資發展還處于初期階段,ESG投資策略主要以負面篩選、主題投資、正面篩選為主。中證指數公司始終貫徹并致力于推動綠色可持續發展理念在指數編制和市場產品的應用。2007年以來,我司先后研發了一系列綠色指數,如公司治理指數、社會責任指數等。截止目前,我司已累計發布ESG、環保產業、環境生態、綠色收入與環境影響等綠色指數39條,涵蓋股票和債券兩類資產,為國內ESG投資發展提供了豐富的基礎工具。

國內研究來看,ESG純因子具有顯著的正的風險溢價,具有投資價值。隨著Smart Beta和因子投資在國內發展日益成熟,將ESG因子納入多因子模型的ESG整合策略也將會具有更大的發展空間。綜合國際經驗和國內實際,負面篩選、主題投資、ESG整合將是當前和今后一段時期ESG投資的重要方向。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張譯文

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)