中國貨幣市場

文章從定性層面探討了我國國際收支平衡表中“凈誤差與遺漏”項形成的原因,并重新審視該項目的變化趨勢及其與全球主要經濟體的差異,發現“凈誤差與遺漏”項曾同匯率預期及順收順差高度相關,出口相對高估可能是統計上借貸平衡性被打破的重要原因,而催生的企業數據源轉型從底層彌補了這一缺陷,為下一步改進國際收支統計指明了方向。

2021年以來,我國國際收支平衡表中的“凈誤差與遺漏”項目(以下簡稱“凈誤差與遺漏”)突然持續大幅收窄,究竟是源于資本外流的改善還是統計方式的優化,成為當前一樁懸而未決的“公案”。對此,本文從定性層面探討了“凈誤差與遺漏”形成的原因,并重新審視該項目的變化趨勢及其與全球主要經濟體的差異。

一、引言

國際收支平衡表是記錄一定時期內居民與非居民之間全部經濟交易的報表,按照“有借必有貸、借貸必相等”的復式記賬原則編制。理論上,若每一筆交易均能被精確記錄,那該表必定是平衡的。但實踐中,由于統計手段的局限和數據口徑的偏差,借方與貸方通常難以相等,為保證雙邊始終保持平衡,不得不人為設立一個項目進行調整,這便是“凈誤差與遺漏”。因此,“凈誤差與遺漏”是作為平衡項軋差出來的,而非實際統計的結果。雖然“凈誤差與遺漏”難以避免,但正常情況下必須是有限度的。根據國際貨幣基金組織(IMF)的標準,若“凈誤差與遺漏”占貨物貿易比重超過5%的警戒線,則需謹慎對待比例過大的現象,并采取必要措施防止對宏觀經濟造成沖擊。

從產生原因看,“凈誤差與遺漏”既可能源于數據源和編制方式差異等統計方面的因素,也可能是由于經濟方面的因素導致相關跨境資本流動沒有被記錄。若主要是統計原因造成的,則“凈誤差與遺漏”理應表現出隨機分布的白噪聲特征,而不應顯示為長期、單邊的正值或負值,也不應與某個經濟變量之間具有顯著的相關性。因此,若一國的“凈誤差與遺漏”長期為正或為負,則往往意味著存在系統性的偏差,通常認為存在未被記錄的跨境資本流動,俗稱“熱錢流入”或“資本外逃”,如規模過大則會對形勢研判帶來極大干擾。

過去一段時期,中國的“凈誤差與遺漏”持續為負且規模較大的問題,曾引起各界廣泛關注,并被部分市場人士解讀為存在嚴重的資本外逃。從統計上講,“凈誤差與遺漏”負值既可能源自經常賬戶順差高估,也可能是資本與金融賬戶逆差被低估,現實中難以對兩者進行區分(管濤,2023)。然而,自2009年以來,中國的“凈誤差與遺漏”無論是規模還是占比均經歷了從急劇擴大到快速收縮的過程,這種顯著且一致的變化趨勢為我們進一步探析其背后的驅動因素提供了難得的觀察窗口。

二、變化趨勢與國際比較

(一)從明顯偏高轉向基本平衡

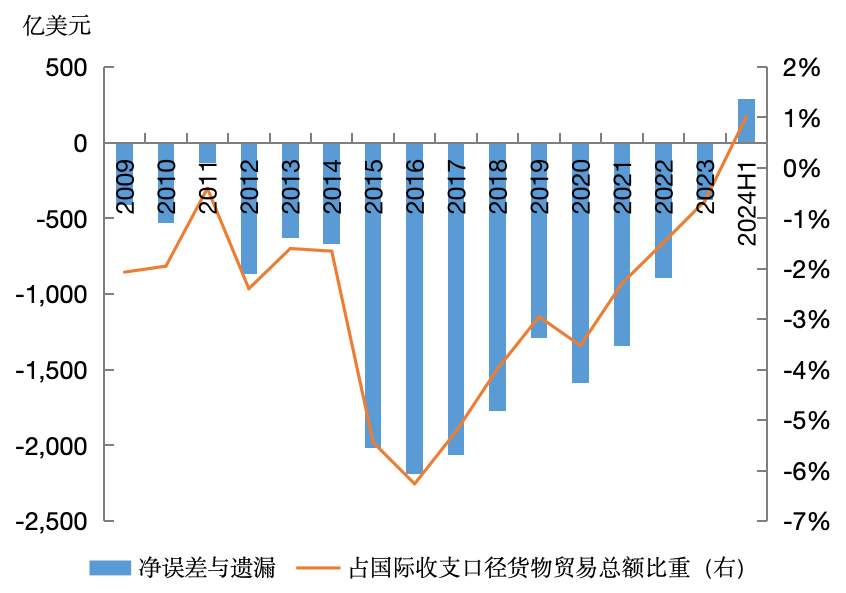

從縱向看,2009年以來,中國的“凈誤差與遺漏”持續呈現在借方,其中2015年以前均保持在負千億美元以內,但此后規模開始快速攀升。特別是2015年至2017年,中國的“凈誤差與遺漏”分別達到-2018億、-2186億和-2066億美元,占國際收支口徑的貨物貿易總額比重連續超過5%的國際警戒線,2016年至2019年甚至還高于同期的經常賬戶順差。不過,該比重在2021年以來明顯趨降,2023年已降至-0.66%,甚至于2024年上半年小幅轉正,重新回歸基本平衡區間。但鑒于中國對外貿易規模日益龐大,2021年至2023年累計“凈誤差與遺漏”仍高達-2617億美元,導致市場對隱性資本外流的擔憂揮之不去。

圖1 2009年以來中國“凈誤差與遺漏”規模及占比變化

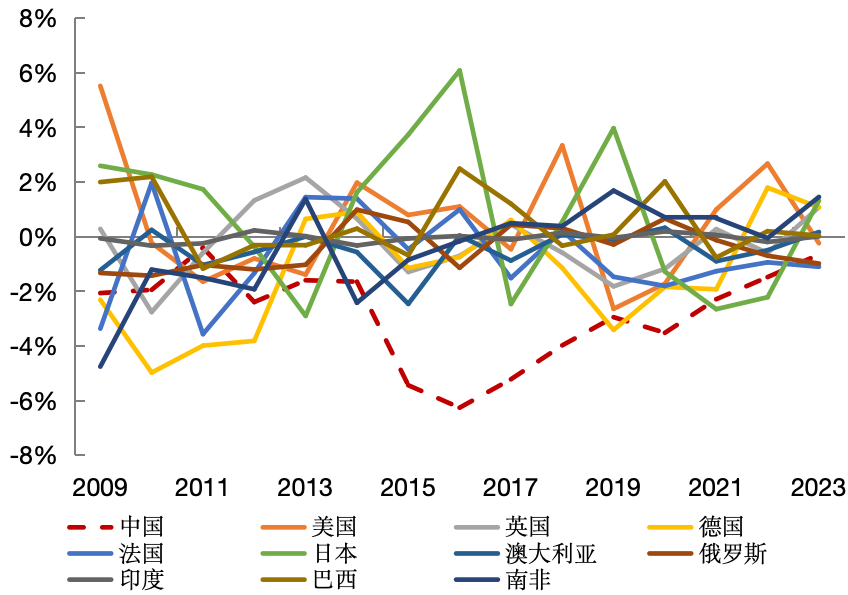

(二)分布顯著異于其他主要經濟體

從橫向看,與全球其他主要經濟體不同,中國的“凈誤差與遺漏”呈現出典型的偏態分布。據統計,2009—2023年,無論是以美國、德國、日本等為主要代表的發達經濟體,還是以俄羅斯、印度、巴西等為主要代表的新興經濟體,其“凈誤差與遺漏”均表現為明顯的隨機分布,且占比基本控制在±5%以內。如圖2所示,在觀察期內,其他主要經濟體中僅美國和日本曾分別于2009年和2016年短暫突破過5%,其余時間均緊密圍繞水平軸作上下隨機擺動;而中國在除2015—2020年外的多數時期,雖與其他經濟體的偏離幅度無顯著差異,但卻不具備上述圍繞零值的隨機波動特征,這一點在高頻的季度數據對比中將表露得更為顯著。

圖2 2009年以來主要經濟體的“凈誤差與遺漏”占比變化

三、驅動因子的變遷

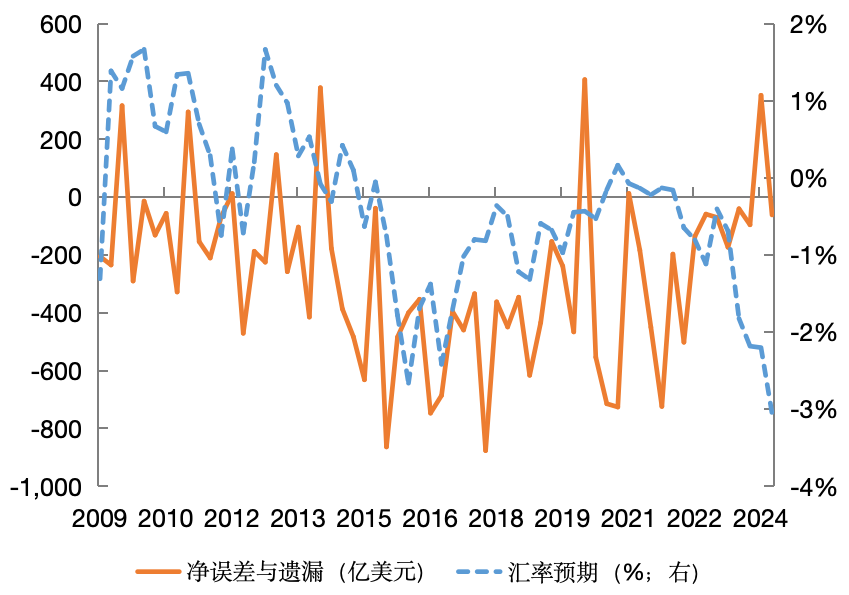

(一)曾與匯率預期高度相關

如前所述,若“凈誤差與遺漏”主要由統計上的技術性原因所致,則其變動不應與某個經濟變量之間存在相關性,否則有理由懷疑該變量是導致“凈誤差與遺漏”的內在原因。

通過回顧中國“凈誤差與遺漏”的歷史走勢發現,在2021年以前,其規模變化與人民幣匯率預期之間表現出高度的趨同性。圖3展示了2009年以來中國的“凈誤差與遺漏”季度值與人民幣匯率預期的關系,兩者在前中期具有較強的一致性,即當人民幣匯率貶值預期增強時,“凈誤差與遺漏”負值也傾向于擴大。在一個尚未實現完全可兌換的國家,匯率預期通常可用來表征跨境資本流動的潛在壓力,若本幣貶值預期越強,則資本流出壓力也會上升,那些通過非正規渠道的資本外流可能最終會反映為“凈誤差與遺漏”。故部分人士將此作為資本外逃的證據,確有一定合理性。

圖3 2009年以來中國“凈誤差與遺漏”季度值與人民幣匯率預期

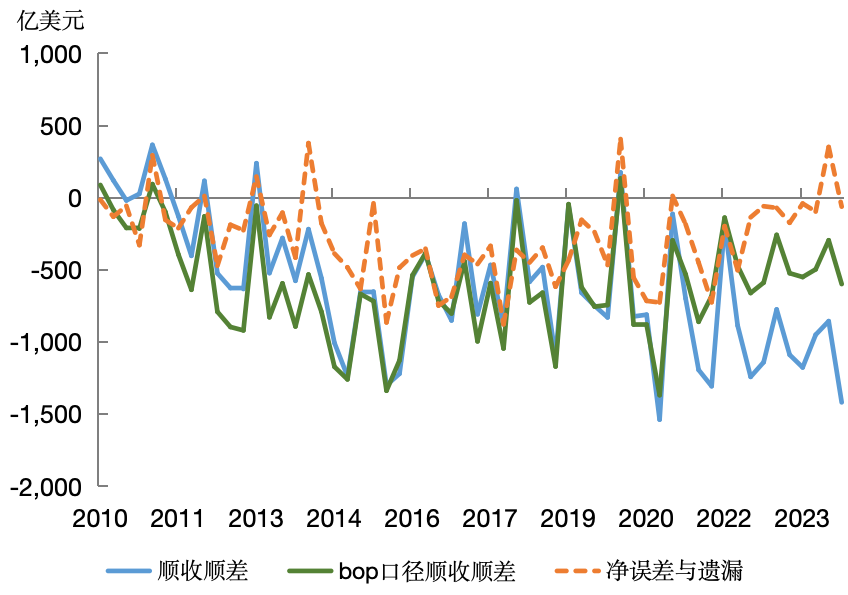

(二)貨物貿易順收順差對“凈誤差與遺漏”具有較強解釋力

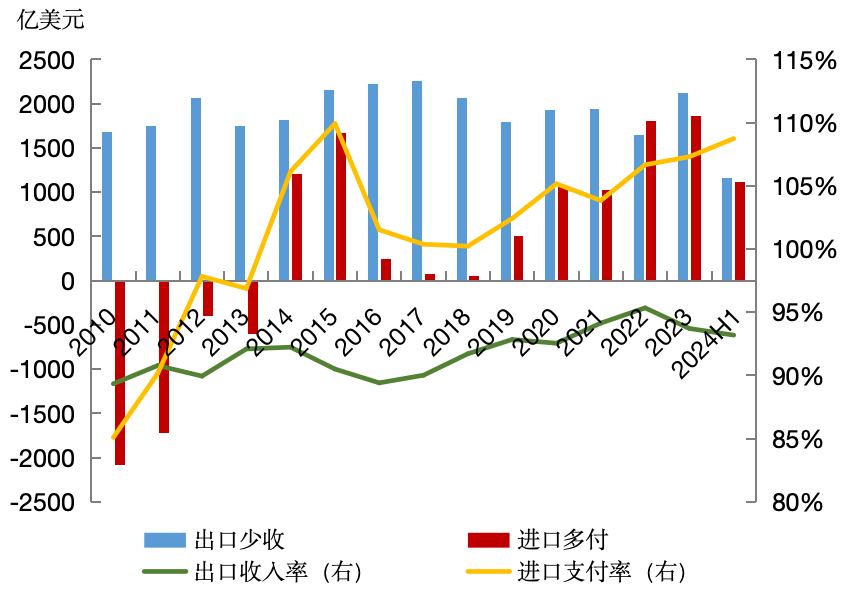

鑒于貨物貿易是國際收支最主要的子項,本文以此為切入口追索“凈誤差與遺漏”的來源。從編表最簡單的原理出發,一國貨物凈出口理應形成金額相等的對外金融凈資產,后者通常反映為貨物貿易涉外收支順差或企業貿易信貸凈債權。誠然,由于記賬時點差異,貨物流與資金流短期內存在不匹配,兩者缺口可以用順收順差來表示。在跨期情形下,上一期出口少收或進口多付引發的負缺口會逐漸轉為下一期的正缺口,反之亦然,故隨著時間推移,缺口應漸趨彌合,但現實卻非如此。2010年以來,中國的順收順差大多處于零軸下方,不僅沒有顯現出逐漸彌合的趨勢,反而呈現出同“凈誤差與遺漏”高度擬合的特征。這不禁使人生疑,過去數年規模龐大的外貿順差并未帶來同等體量的跨境資金凈流入,結果使經常賬戶的貸方記錄要高于資本與金融賬戶的借方記錄,“凈誤差與遺漏”便由此產生。國際收支平衡表中“貨物”數據來源于經調整的海關統計(朱莉,2021),有理由懷疑正是相關項目的借貸平衡性被打破,才造成“凈誤差與遺漏”的巨大爭議。

圖4 2010年以來中國貨物貿易順收順差與凈誤差遺漏走勢

(三)出口少收是造成順差不順收的主要原因

以“凈誤差與遺漏”為中介,容易發現順收順差與匯率預期之間也存在高度一致性。不難想象,在本幣貶值預期下,出口主體總是傾向于將收入留存境外,表現為出口少收;而進口主體則傾向于盡快對外付款,表現為進口多付,反之亦然。從這個角度理解,順收順差已然成為了企業實現跨境資本擺布的重要載體。拆分來看,中國存在長時間的出口少收和進口多付現象。2010年至2023年,海關可比口徑的貨物貿易收入年均低于出口金額1941.6億美元,貢獻了順收順差總缺口的85.3%;同期,海關可比口徑的貨物貿易支出年均高于進口金額334.9億美元,貢獻了缺口剩余的14.7%。可見,出口收匯異象是造成貨物貿易順差不順收的主要原因。這一點在出口收入率上表現得更為明顯,2010年以來持續位于100%下方窄幅波動,年均僅91.8%,表明約8.2%的出口最終沒有帶來收入,而進口支付率年均約101%,支出與進口規模大體相當。

圖5 2010年以來中國貨物貿易順收順差結構拆解

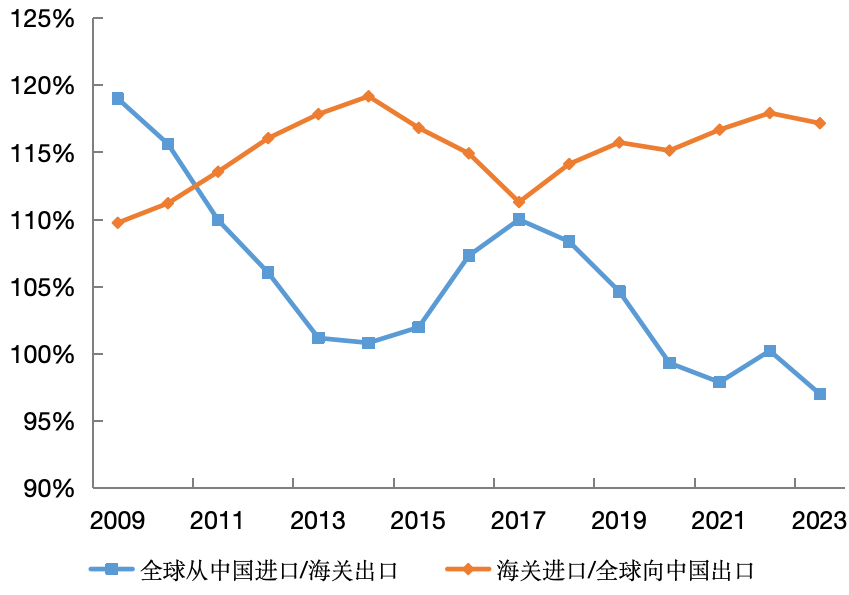

(四)貿易鏡像數據顯示海關出口貨值可能存在高估

前述分析已將“凈誤差與遺漏”的主要線索指向出口少收,但進一步追問,究竟是出口被高估還是收入被低估,仍需提供更進一步的證據方能回答。在理想情形下,一國出口勢必等于別國來自該國的進口總和。現實中,各國一般遵循出口以離岸FOB計價、進口以到岸CIF計價(含國際運保費)的國際慣例,因此貿易伙伴統計的源自中國的進口金額(CIF)理應高于中國統計的出口金額(FOB)。國際運保費占比一般不低于4%,若兩者差異過小,甚或出現倒掛,表明至少有一方統計存在偏差。據IMF數據顯示,全球其他國家自中國的進口總額與中國統計的出口總額之間的差異顯著縮小,兩者之比由2009年的119%驟降至2013年的101.2%,并于2020年首次跌破100%,2023年創歷史新低的97%。與之形成鮮明對比的是,中國統計的進口總額與全球其他國家對中國的出口總額之比始終維持在110%的上方,且沒有表現出明顯的趨勢性。因此,若僅有出口數據出現內外倒掛,則絕非正常現象,顯示海關出口數據可能存在高估。需說明的是,在判斷出口可能被高估的同時,并不能得出收入沒有被低估的結論,但站在凈額統計的立場,我們有把握說收入相比出口不存在高估。

圖6 2009年以來中國海關進出口數據與伙伴國鏡像數據之比

(五)統計方式革新是近年“凈誤差與遺漏”改善的重要手段

近年來,外貿新業態蓬勃發展,對原先基于海關數據進行調整的國際收支貨物貿易統計體系帶來了重大挑戰。例如,跨國企業作為全球價值鏈中的核心企業,統籌原材料采購、加工制造、成品銷售和物流倉儲等全流程安排,這種“無廠制造”模式使貨物移動與貨權轉讓分離,是造成國際收支貨物貿易統計與海關進出口統計口徑差異的首要因素(國家外匯管理局國際收支分析小組,2022)。為此,外匯局在2020年啟動企業數據源轉型,從企業端直接采集按權責發生制記錄的涉外交易和資產負債數據(韓健,2021)。這有利于促進“貿易”與“資產負債”、“借方”與“貸方”的平衡記錄。從實踐看,2021年以后,國際收支口徑的貨物貿易順差開始顯著低于海關口徑,底層原因是過往被高估部分的貸方金額得到修正,進而降低了“凈誤差與遺漏”。對此,IMF充分認可并評價道:使用企業直接申報數據的新編制方法,更貼合國際收支統計原則,解決了中國面臨的實際問題。

四、結論與建議

持續大額的“凈誤差與遺漏”問題曾不斷引發市場關于資本外逃的猜想,但2021年以來中國的“凈誤差與遺漏”規模大幅收窄,激發了市場新的討論。本文定性探討了“凈誤差與遺漏”形成的原因,通過數據描繪“凈誤差與遺漏”變動的基本特征,并與全球主要經濟體進行比較,指出中國的情況并不能簡單歸因于統計誤差,匯率預期、順收順差均曾與“凈誤差與遺漏”高度相關,與跨境資本流動有內在一致性。進一步拆解順收順差,出口少收這一主要矛盾浮出水面,結合海關與貿易伙伴鏡像數據的比較,推斷出口貨值相對高估才是導致相關項目借貸平衡性被打破的根源。近年來,企業數據源轉型的統計革新為匡正過去的系統性偏差和減小“凈誤差與遺漏”奠定了根基。

本文據此給出以下建議:一是采用收匯數據約束地方的出口高估行為。海關統計依然是國際收支貨物貿易統計的重要數據源,若把出口收入作為退稅補貼的前置條件,將從經濟動機方面減少假出口的干擾。二是持續提升人民幣匯率彈性和可兌換水平。放寬資本管制和保持充足的匯率彈性將從根本上減少非法渠道的跨境資本流動,帶來降低“凈誤差與遺漏”的效果。三是深入推進國際收支統計方式改革。堅持向以直接申報為主轉型的方向不動搖,穩步擴大對外金融資產負債及交易統計覆蓋面,不斷豐富國際收支統計數據源。

*本文僅代表作者個人觀點,與所在單位無關。

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)