來源:行長助手

存款利率持續調降之下,遼寧振興銀行的存款產品預期收益“另類”下調引爭議。

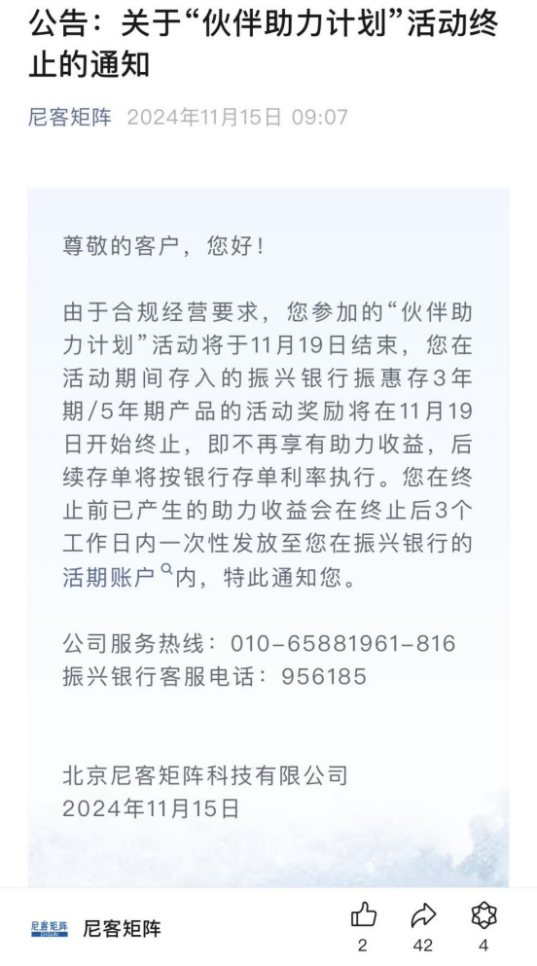

第三方“加息券”突然作廢 存款預期收益下降引儲戶不滿

11月15日起,振興銀行的儲戶陸續接到“尼客矩陣”的客服電話,被告“為了更合規經營,儲戶知之前參加的‘伙伴助力計劃’將于 2024年11 月19日結束,產品助力收益將終止。”

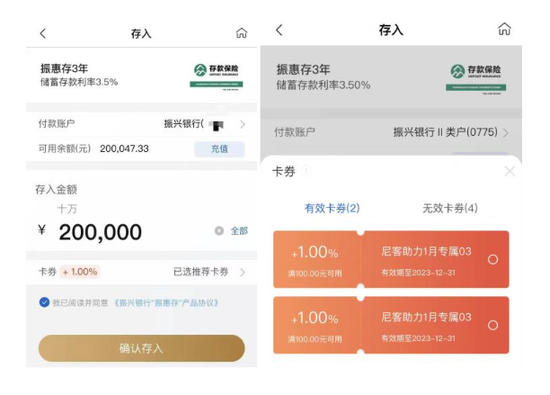

振興銀行官網介紹,“振惠存”是該行發行的一款創新型現金管理存款產品,存款期限有三個月、六個月、一年、三年、五年。據儲戶們向北青金融提供的資料,他們購買“振惠存”時,顯示三年期、五年期的存款利率分別為3.5%、4%。

而真正讓儲戶心動的“伙伴助力計劃”為振惠存三年期和五年期搭配的“助力券”。根據儲戶介紹,振興銀行的客戶經理把有意向購買的儲戶加入白名單,儲戶即可參加“尼客伙伴助力計劃”,分別領到1%和0.8%的加息“助力券”。

“在振興銀行APP購買振惠存產品時,可以勾選領到的‘助力券’,三、五年期產品利率分別從3.5%、4%上漲到4.5%(3.5%利率+1%助力券)和4.8%(4%利率+0.8%助力券)。”一位儲戶表示,使用該“助力計劃”的助力券后,存款頁面信息條右上角會出現“尼客矩陣助力收益查詢”,點擊進入可查看相關助力收益,但目前該收益查詢入口已被隱藏。

根據一位儲戶提供的截圖,原本點擊該助力收益后,可顯示“預期專屬積分/獎勵”。譬如,一名儲戶的“預期助力”頁面顯示為“4729.32”。“雖然沒有單位,但這同樣意味著這筆存款的預期助力收益為4729.32元。”他告訴北青金融。

按照彼時振興銀行介紹的利息發放規則,客戶收益=存款產品持有收益+尼克伙伴助力收益。其中,定期存款本金和到期日應付利息,將在到期日當日結清,而助力券對應的助力收益,將在產品到期時隨產品一并發放。

還曾有細心的儲戶向使用“遼寧振興銀行”企業微信的“福利官尼尼”咨詢“加息券”的加息期限。根據儲戶提供的截圖,彼時明確得到回復加息1%的期限為三年。

讓儲戶們始料不及的是,“說好了三年”的活動,剛剛進行一年多便提前終止。針對日前“尼客矩陣”在微信公眾平臺發布的活動終止通知,儲戶們紛紛吐槽“存款還沒到期,利率怎么能說下調就下調?”

銀行:為合規經營終止活動 律師:涉嫌高息攬儲

“這個助力券就是在銀行App里領取的,難道不是銀行發的?”面對突入起來的變化,儲戶們不解的是,為何銀行的存款產品,會由第三方(尼客矩陣)通知助力活動終止?在這次活動中,振興銀行與尼客矩陣分別承擔怎樣的角色?二者的合作模式又是什么?

北青金融與遼寧振興銀行取得聯系,對方表示振惠存產品不存在降息或降低利率的情況。此前為了合規經營需要,第三方公司已終止活動(“伙伴助力計劃”),客戶存單利率不變。

針對儲戶提供的微信聊天截圖,振興銀行方面回應,截圖中并非該行工作人員。進一步了解后得知,向儲戶們介紹活動規則的是振興銀行與尼克矩陣的“聯合福利官”,通過振興銀行企業微信與儲戶聯系。

北青金融通過尼客矩陣在官網留下的客服熱線,截至發稿前仍無人接聽。根據此前相關媒體報道,尼客矩陣客服人員表示,尼客矩陣幫助遼寧振興銀行做營銷服務,并與該行合作了“伙伴助力計劃”,儲戶相關助力收益由尼客矩陣發放。

儲戶在查詢助力收益時,原頁面下方標注著“該筆存款已參與‘伙伴助力計劃’,預期助力獎勵由合作伙伴提供”。而尼客矩陣就是這個助力計劃的“合作伙伴”,根據北青金融了解,即北京尼克矩陣科技有限公司。

天眼查數據顯示,該公司成立于2018年,是一家以從事科技推廣和應用服務業為主的企業,控股股東是上市公司北京科藍軟件系統股份有限公司。該公司2023年工商年報顯示,該行參保的員工人數僅有18人,人員規模小于50人。

公司的官方則顯示,該公司主營“智能數據營銷服務”,“幫助銀行實現精細化、場景化、智能化營銷,促進線上渠道從功能型向營銷型/平臺型轉變,增加業務收入,提升客戶體驗”。

此外,北京尼客科技與振興銀行的合作至少可以追溯到5年前。從公開推文看,雙方在2019年就針對推廣開戶有業務合作。根據儲戶提供的資料,2023年北京尼客科技開始為振興銀行儲戶提供現金活動獎勵。

“正如銀行回復中提到‘為了合規經營需要’,銀行通過與第三方機構合作發放存款利息、通過‘加息券’拉高存款利率的營銷模式的做法不合規。”上海市錦天城(烏魯木齊)律師事務所合伙人袁燕飛律師在接受北青金融采訪時表示,銀行可能最初想通過這樣業務結構設計來繞開監管規定為日后撇清關系留下空間,但按照實質重于形式的監管原則,這種行為本質上涉嫌高息攬儲。

2021年1月13日,中國銀保監會辦公廳、中國人民銀行辦公廳《關于規范商業銀行通過互聯網開展個人存款業務有關事項的通知》銀保監辦發[2021]9號第四條明確規定:“商業銀行不得通過非自營網絡平臺開展定期存款和定活兩便存款業務,包括但不限于由非自營網絡平臺提供營銷宣傳、產品展示、信息傳輸、購買入口、利息補貼等服務。本通知印發前,商業銀行已經開展的存量業務到期自然結清。相關商業銀行要落實主體責任,做好客戶溝通解釋工作,穩妥有序處理存量業務。”

“合規并不能成為銀行和第三方公司單方面停止活動的理由。”袁燕飛認為,如果銀行和第三方公司此前承諾了增加的收益和期限,就應當承擔按照之前的約定來進行,中途取消涉嫌違約。

因此,銀行、第三方公司與儲戶最初如何約定成為了關鍵。

然而,呈現在儲戶面前的“使用說明”并未明確時間,但根據此前儲戶提供的截圖顯示,儲戶在向企業微信號“福利官尼尼”咨詢時,對方告訴他這額外增加的1%收益,有效期將持續3年。“這說明‘伙伴助力計劃’并非完全由單獨的第三方發起并與儲戶形成的單獨合意,而是與儲戶購買的產品捆綁式銷售,且與官方客服人員對話中關于年限的詢問是和產品完全一致的。因此,該伙伴計劃助力在未征得儲戶同意的情況下單方終止系違約,銀行和第三方可能面臨儲戶追究違約責任。但從目前獲悉的資料中,尚不能反映關于加息部分銀行和第三方如何分擔,儲戶可依據與銀行的合同約定向銀行主張權利。”袁燕飛表示。

目前,有儲戶表示,振興銀行為補償儲戶提出,若儲戶在上述兩種存款到期前提前支取,產品將仍按存單利率(銀行方提供的利率部分)結算儲戶實際存款天數的利息。

但無論怎樣,儲戶們都將損失一部分“預期”的收益。一名儲戶自2023年12月以來累計存入104萬元的三年期“振惠存”,如果11月19日后“加息券”取消,那他的存款只有11個月按照4.5%的利率計算,剩下的25個月的存款按照3.5%來計算,比之前少獲得21600元收益。

業績變化幅度大 去年營收同比下滑11%

自民營銀行2014年啟動試點工作至今已歷經十年時間,目前全國已陸續成立18家民營銀行。作為國內第15家民營銀行和遼寧省首家民營銀行,遼寧振興銀行于2017年9月28日注冊成立,并于同年11月24日正式對外營業,注冊資本20億。

資產規模方面,截至報告期末,遼寧振興銀行實現總資產295.77億元,相較2022年同期增長10.73%。縱觀18家民營銀行的資產規模,振興銀行去年總體量僅高于新安銀行(192.91億元)、位居倒數第二,被“民營一哥”超出17倍。

經營能力方面,2023年,振興銀行實現營業收入7.45億元,相較2022年同期減少0.91億元,同比下滑10.92%;實現歸母凈利潤1.07億元,相較2022年同期增加了400萬元,同比增長3.34%。

值得關注的是,在同期18家民營銀行中,振興銀行的營收規模僅優于華通銀行(7.24億元)和新安銀行(3.26億元),同比增速位居倒數第一,且與吉林億聯銀行是唯二的兩家營收變化呈現負增長的民營銀行。

事實上,振興銀行近年來業績表現并不理想。數據顯示,2019年至2023年,該行營業收入分別為7.17億元、8 19億元、7.53億元、8.36億元和7.45億元,同比變化分別為246.4%、14 2%、-8.1%、11.0%、-10.9%;歸母凈利潤分別為0.75億元、-1.65億元、0.46億元、1.03億元和1.07億元,同比變化分別為457.9%、-320.9%、128.0%、124.1%和3.3%。

可以發現,2019年以來,該行的營收和凈利潤規模保持波動狀態,且回歸到五年前的水平;營收的同比增速方面則呈現波動下降的趨勢。

資產質量方面,2023年,振興銀行的不良貸款率達到1.14%,同比下降0.03個百分點,高于民營銀行不良率平均水平;撥備覆蓋率達到188.94%,較2022年同期提升了8.18%。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)