原標(biāo)題:獨家丨招行、中信、廣發(fā)年初至今代銷理財規(guī)模勁增10%,6家股份行仍未達到9月水平

11月,銀行理財代銷規(guī)模已經(jīng)回升至9月底前的水平。

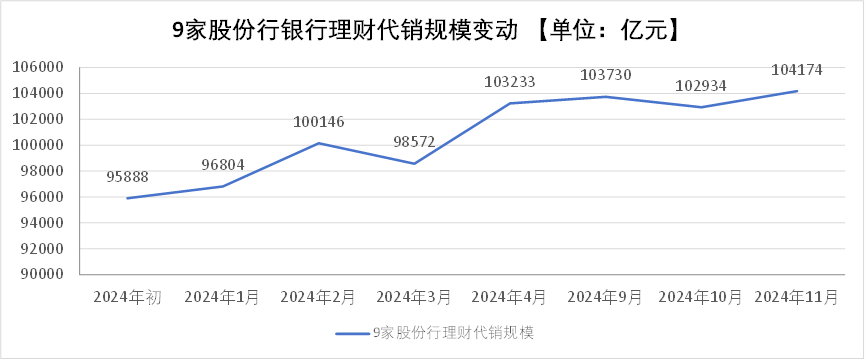

南財記者獲取的一份獨家數(shù)據(jù)顯示,11月,9家股份行的銀行理財代銷規(guī)模增至10.42萬億元,環(huán)比增長1.20%,較年初增長8.64%。而在10月,銀行理財代銷曾經(jīng)出現(xiàn)了短暫的下滑,整體代銷規(guī)模為10.29萬億元,相較9月下滑了0.77%。

納入統(tǒng)計的9家股份行包括:招商銀行、興業(yè)銀行、中信銀行、浦發(fā)銀行、民生銀行、光大銀行、平安銀行、華夏銀行、廣發(fā)銀行。

產(chǎn)品端的存續(xù)規(guī)模與9家股份制銀行渠道端的趨勢變化一致,整體的銀行理財存續(xù)規(guī)模變動也經(jīng)歷了10月、11月的一降一升。中信證券數(shù)據(jù)顯示,10月末日均存續(xù)規(guī)模約29.52萬億元,較2024年9月下降0.64萬億元。進入11月,母行資金重回理財,帶動規(guī)模抬升,重新突破30萬億元的高點。

10月銀行理財規(guī)模的下滑主要有兩方面因素導(dǎo)致,一是股市回暖導(dǎo)致部分銀行理財投資者贖回資金進入股市,二是9月銀行理財回表力度減弱,導(dǎo)致10月出表效應(yīng)不強。

而11月之后,權(quán)益市場降溫,同時債市逐漸走牛,理財凈值修復(fù),資金出現(xiàn)回流。

招行、中信、廣發(fā)代銷規(guī)模增超10%

股份行中,代銷規(guī)模最多和最少的“一頭一尾”兩家銀行今年以來的增勢最猛。

今年以來,股份行整體代銷規(guī)模保持了較大幅度的增長。其中,招商銀行、中信銀行、廣發(fā)銀行年初以來代銷理財產(chǎn)品的規(guī)模增幅均在10%以上,分別為12.2%,10.6%、15.2%。

目前,從代銷規(guī)模的絕對金額來看,招商銀行保持了斷層式領(lǐng)先,為3.93萬億元,同在萬億規(guī)模以上的還有興業(yè)銀行和中信銀行,規(guī)模分別為1.23萬億元和1.39萬億元。廣發(fā)銀行在9家股份行中代銷規(guī)模最小,為1529億元。

第二梯隊中的興業(yè)銀行,今年以來銀行理財代銷規(guī)模增長乏力,年初以來增幅僅為1.2%,在股份行中最低。

從最近兩個月的數(shù)據(jù)來看,多家銀行雖然11月較10月的代銷規(guī)模有所增長,但仍未達到其9月水平。

具體來看,帶動整體規(guī)模增長的是招商銀行,11月規(guī)模為3.93萬億元,9月為3.86萬億元,還有兩家銀行規(guī)模同樣規(guī)模上升,興業(yè)銀行較9月微增15億元,平安銀行11月規(guī)模為7712億元,而9月為7680億元。其余均未達到9月水平。

10月,股份行代銷銀行理財規(guī)模均下滑,其中,降幅在百億元以上的有興業(yè)銀行、中信銀行、浦發(fā)銀行。

債牛延續(xù),繼續(xù)利好理財規(guī)模回升

11月以來,債市在年內(nèi)財政增發(fā)落地未超預(yù)期、供給擔(dān)憂但流動性充裕及降準(zhǔn)預(yù)期接連的影響下震蕩走牛。

受此影響,銀行理財凈值回升。華西證券研究顯示,11月最后一周,短債、中長債理財代表產(chǎn)品凈值持續(xù)上漲,單周增幅分別為0.05%、0.08%;權(quán)益市場情緒恢復(fù),偏債混合類產(chǎn)品凈值企穩(wěn)回升,單周收益率為0.07%。11月全月破凈水平基本在1.1%水平窄幅震蕩。

11月20日以來債市開啟新一輪下行行情,進入12月,債牛行情繼續(xù)演繹。11月29日,市場利率定價自律機制倡議非銀同業(yè)存款納入自律管理、市場擔(dān)憂的專項債供給沖擊平穩(wěn)度過的背景下,債券利率下行斜率進一步增大,10年國債強勢下破2%,創(chuàng)歷史新低。

對于債市后續(xù)的走勢,一位銀行理財固收投資經(jīng)理表示,12月中期開始,銀行承接地方債壓力或減小,此外保險等配置盤入場有望支撐債市,短期內(nèi)下行斜率趨緩。從中長期來看,宏觀環(huán)境依舊有利債市,不具備大幅調(diào)整的基礎(chǔ)。疊加化債疊加同業(yè)存款自律機制落地,“資產(chǎn)荒”將持續(xù),支撐債市中樞下移。

不過,年末理財或也將受到資金回表影響。華西證券認為,12月首周理財規(guī)模可能會如期回暖,屆時規(guī)模或?qū)⒂瓉砟陜?nèi)最后一個高點。其后,伴隨著季末時點臨近,理財規(guī)模或?qū)⒊掷m(xù)承壓,歷史降幅多在6000-8000億元區(qū)間。

規(guī)模上升不敵費率下降,中收仍承壓

雖然年初以來,銀行理財規(guī)模整體在收益回暖的背景下上漲,但是,銀行中收依舊承受了較大的壓力。從9家上市銀行的三季報來看,手續(xù)費及傭金收入一共為1737.36億元,同比下滑14.37%。背后主要原因,一是,基金、保險等其他理財產(chǎn)品銷售規(guī)模下降;二是各類理財產(chǎn)品的費率下行。

代銷規(guī)模大如招行,也面臨著中收的整體承壓。招商銀行在三季報中表示,財富管理手續(xù)費及傭金收入174.05億元,同比下降27.63%。

其中,由于代銷規(guī)模增長及產(chǎn)品結(jié)構(gòu)優(yōu)化雙重因素拉動,代銷理財收入高且增幅大,為59.37億元,同比增長47.36%。但保險和基金代銷收入表現(xiàn)不佳,具體來看,代理保險收入57.30億元,同比下降54.56%,主要是保險降費效應(yīng)延續(xù);代理基金收入30.03億元,同比下降26.47%,主要是受基金降費和權(quán)益類基金保有規(guī)模及銷量下降影響。

民生銀行也在三季報中指出,前三季度實現(xiàn)非利息凈收入279.17億元,同比下降11.79 億元,降幅4.05%,主要受代銷保險和基金業(yè)務(wù)費率下降、資本市場波動等因素影響。

今年以來,銀行理財調(diào)降費率的公告頻出,有部分理財產(chǎn)品甚至執(zhí)行階段性“0費率”。

此前,中金貨幣研究對理財減費進行過測算,結(jié)果顯示,理財產(chǎn)品平均綜合費率為0.38%,其中,現(xiàn)金類、固收類、混合類理財產(chǎn)品總費率分別為0.36%、0.40%、0.58%,分別較各類產(chǎn)品成立之初累計降低13bp、2bp、3bp;現(xiàn)金類產(chǎn)品由于業(yè)務(wù)整改導(dǎo)致競爭力有所削弱,總費率累計降幅達27%,而固收類、混合類降幅均在5%左右。分費率開看,理財管理費率平均降低3bp至0.21%,銷售費率降低2bp至0.14%,托管費基本維持在0.02%。

責(zé)任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)