趙偉:美聯儲的“暫時性勝利”?(國金宏觀)

1、美聯儲做了什么?加息75bp,大幅上調今年通脹預期及今明兩年利率預測

6月議息聲明中,美聯儲如期加息75bp,強烈承諾讓通脹降至目標。6月16日凌晨,美聯儲公布最新議息聲明,委員們以8比1的投票將政策利率目標區間上調75bp至1.5%-1.75%。意外投出反對票的堪薩斯聯儲主席喬治認為,6月加息幅度應為50bp。與5月聲明相比,刪除了“勞動力市場將保持強勁”的說辭,并將“預計通脹回到2%的目標”改為“強烈承諾將讓通脹回到2%的目標”。

經濟預測方面,大幅下調2022年經濟增速預期、上調通脹預期,激進式加息仍將延續。其中,2022年GDP增速預期由2.8%大幅下調至1.7%,PCE通脹預期由4.3%大幅上調至5.2%,明后兩年預期變化不大。失業率方面,未來三年失業率預期分別由3.5%、3.5%、3.6%分別升至3.7%、3.9%、4.1%。利率點陣圖顯示,今明兩年聯邦基金利率預測分別為3.4%、3.8%,激進式加息仍將延續。

2、鮑威爾說了什么?堅決抗通脹,有希望“軟著陸”,單次加息75bp非常態

新聞發布會上,美聯儲主席鮑威爾強化抗通脹的立場,重申有希望“軟著陸”。鮑威爾表示,美聯儲下調經濟增長目標預測,并非通過引導衰退來控制通脹。對于如何治理通脹,鮑威爾重申美聯儲對供給端無能為力,更多從需求端為通脹“降溫”。相比5月,鮑威爾描繪了“軟著陸”情形,在降低通脹的同時將失業率維持在4.1%的低位。不過,鮑威爾又稱“軟著陸”的關鍵,主要看供給端。

對于市場最關心的加息路徑,鮑威爾預計單次加息75bp并非常態,但同時強調將保持政策靈活性。鮑威爾表示,本次75bp加息主因5月通脹數據意外飆升以及消費者通脹預期上升,但此舉也為日后騰挪更多政策空間。不過,鮑威爾預計單次加息75bp將不會成為常態、50bp依然是基準情形。鮑威爾稱,預計到夏季末聯邦基金利率將在2%-3%中段,2022年底前維持在3%-3.5%的緊縮性水平。

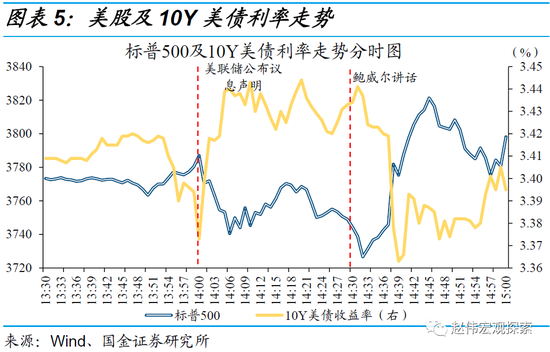

3、市場表現及展望?美股再現“V型”反彈,但可能低估了美聯儲的“兩難”

與5月類似,鮑威爾的言辭暫時打消市場顧慮,美股再現“V型”反彈,美債利率回落。議息聲明公布后,美聯儲加息75bp的操作盡管符合預期,但也令市場擔憂會否在未來的會議上繼續加息75bp,美股一度下挫、美債利率上行。但與5月會議類似的是,鮑威爾對未來利率路徑的指引,暫時解除了市場對未來政策不確定性的擔憂,風險偏好獲得明顯提振,美股強力反彈,美債利率大幅回落。

考慮到能源漲價引發的通脹第二波已經啟動,以及“趕作業”式加息下“硬著陸”風險攀升,市場可能低估了美聯儲的“兩難”、未來環境的不穩定性。供給依然受限及需求穩步改善下,以原油為代表的能源價格正在開啟年內第二波漲勢,疊加服務消費復蘇引發的通脹壓力也在釋放,未來美國通脹率或將進一步上行。同時,疫情期間的供給沖擊,讓經濟更易“滯脹”、政策陷入“兩難”;貨幣政策“慢了一拍”、財政政策“有心無力”,加大了本輪周期“硬著陸”的風險(詳情請參見《繁榮的頂點?美國“硬著陸”風險討論》)。

風險提示:

1、美國核心通脹居高不下。美國供應鏈瓶頸持續時長超預期,疊加勞動力成本增速高企,共同推升美國核心通脹。

2、美國就業修復不及預期。若美國通脹壓力高企的同時,就業修復不及預期,美聯儲貨幣政策將會因為“類滯脹”格局而陷入兩難。

責任編輯:郭建

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)