遠離財務、審計、法律等更通行的契約形式,基于鄉土社會的熟人關系建立起來的信貸往來,是廣大鄉村地區金融體系里的一抹底色。

在商業銀行、農信社等傳統金融體系之外,民間資金基于鄉土社會的人情關系而鏈接起來的流動從未止歇。而在當前,券商中國記者發現,在傳統金融體系之外,各類披著“互聯網+金融”新形態,比如加密數字幣、線上現金貸、消費返現等,正襲入鄉土中國時,折射出錯綜復雜的財富競逐暗渠大網。

小鎮“數字幣玩家”

小于稱自己是“數字幣玩家”,她由娘家的弟弟引入門接觸“蒂克幣”(DKcoin),由2017年1月開始“挖幣”,一直至今。小于也是我小姨的鄰居,一個中部省份下轄小鎮上的普通家庭主婦。

“區塊鏈,去中心化,人人都能買,你知道吧?”“手機就能挖礦,坐著收錢...”今年春節,當小于興致勃勃地向我介紹她玩數字幣的心得時,我很快發現“破綻”:他們并不懂得什么是分布式記賬,算力,哈希值,場外交易,甚至連礦機也沒有、連見都沒見過。

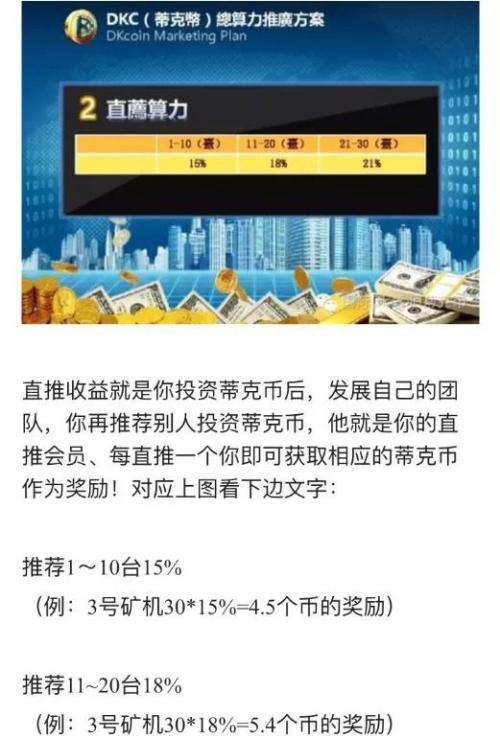

在小于的“科普”下,我弄懂了蒂克幣的“礦機租賃模式”,也即用戶不需要買礦機,直接以當前蒂克幣10枚或者900枚不等的價格,對應買到1號至4號不同的網絡虛擬礦機,然后每個礦機不斷通過算力挖出0.011~0.048個蒂克幣/天,再返還給投資人(也即用戶)。

“一天產幣0.4個,那么3天就產1個,一個月就是10個幣,3個月就是30個幣,如果幣不漲不跌,你是不是3個月就回本了?而礦機租用期是一年12個月,剩下9個月都是穩定盈利期。”小于向我演示,打開蒂克幣的手機錢包,注冊并綁定賬號,充值,就可以躺著賺錢。

根據DKcoin官網介紹,2015年11月,一直在歐洲和東南亞運作的蒂克幣被中國玩家引進,單幣價格70元/枚;12月,蒂克幣公開交易,交易平臺上線,當天該幣上漲30%,周內上漲50%;2016年2月到7月,該幣價格從一度由240元跌到120元,又再度創新高,接近600元/枚;當年8月,該幣種開啟“新微型礦機租賃模式”,官網介紹,2017年1月至3月,蒂克幣價承壓并下行,“市場同時出現恐拋與搶購搶租現象”。

也是在這一時期,小于加入了并相繼發動身邊人加入了這一“搶購搶租”大軍。她身后,還有她娘家各個親戚、丈夫的親戚、所住小區鄰居,每個人投入數萬元到四萬元不等。小姨也曾是小于逢人就慫恿“一起賺錢挖幣”的人之一。

她給我展示的一份DK幣最全面通俗易懂的投資收益說明里,解釋了礦機挖礦的靜態收益、動態收益,有著根據礦機的算力得出的復雜投資回報體系,但這些小于自己都解釋不清,在她看來,你投入一萬元,不到半年,你的賬戶就會變出兩萬元,就這么簡單。

在過去的2017年,以比特幣為代表的數字加密幣經歷了過山車式的漲跌和監管風暴。部分加密數字幣從一種數字資產變成了交易資產,從而引發了監管關注和數度風險提示。小于知道比特幣,而對于外界的這些“風風雨雨”并沒有太在意。

這種蒂克幣的收益中一部分來自“直推收益”,“發展自己的團隊,再推薦被人投資蒂克幣,就可以獲得相應的蒂克幣作為獎勵”:

這種激勵機制就類似于在打造金字塔形的宣傳團隊了,而只要游戲繼續下去,上游玩家就可以繼續收割利益。一個知名數字幣論壇博主總結出了價值幣和傳銷幣的區別:

錢從何處來?

從2017年1月到現在,小于自己先后投入20萬元,而小鎮上有有手藝活的外出務工的男性青年年收入在8萬元~10萬元。小于投入資金的來源,除了其家庭資產,很大一部分來自小鎮信貸。

小于借錢的“公司”,大股東就是小鎮上最大的針織企業老板,還有其它小股東,來自數十家各種各樣拿著幾十萬元、百萬元金額不等入股的鎮上街坊。

▲小鎮街口的小貸公司廣告

▲小鎮街口的小貸公司廣告小鎮“上頭”,是一個中部大省湖北下轄四線縣城,因礦產資源和鋼鐵冶煉工業早在數十年前就躋身全國百強縣市,其中一家鋼企已上市。有工業基礎,又有大型消費、商貿企業,也因此,小縣城有著相對周邊區域發達的傳統金融體系。

但是,這一相對完善的體系卻并未延伸到鄉鎮層級。盡管這個小鎮,因為形成了一條去各個旅游景區、宗祠包攬設計建設仿古建筑工程的產業,過去五年,居民積累了大量的財富,也帶來了活躍的明顯資金拆借。

興業研究團隊曾分析,“差序格局下的熟人信貸”是我國城商行、農商行快速發展的關鍵,因為這些金融機構對本地情況知根知底,業務更本土化、區域化,處理本地政企關系更游刃有余。

這對游離在傳統金融體系之外的基于鄉土人情構建的鄉鎮信貸同樣適用。在鄉鎮上,更多的借貸行為來自熟人,或者當地老板開的小貸公司,甚至一些大的行政村里,也會有這些“有本事弄到錢”的放貸者。而借錢人群中除了做生意、工程款周轉等,還有類似于小于這種通過互聯網方式參與的各類所謂的“收益暴利”的類傳銷行為。

“一萬塊錢一個月300元,一年就是3600元,十萬塊一年就是3.6萬元。”沒有玩數字幣的小姨是這家小貸公司的放貸者之一,她將自己的錢作為本金給小貸公司小股東的親戚放貸,再收取每個月萬分之三(0.3%)的利息分紅;與此同時,這個親戚從另一個小貸網點以每個月萬分之二(0.2%)的利息拆借來放貸資金,而他拆借資金的小貸網點,還有來自一位該親戚的本家60多歲長輩的6萬元。

財富暗渠

在剛過去的冬天,這位60多歲的老人發現賒借出去放貸的資金利息不再那么“爽快”付出后,他立刻向小貸網點拿回了全部資金,準備存入銀行。不過,在小鎮上,他只有一家地方村鎮銀行、農信社、郵政儲蓄銀行之間做選擇,而三年期定存年利率最高4.8%。

鄉村金融體系的不完善并未只體現在資金貸到哪里去的失序,也有有了錢往哪里放的尷尬。這位老人的錢,“安全”的去處只有流入銀行定存,而銀行攬儲之后,發放的貸款,可能有一部分又最終流入了針織廠老板,去放貸給小于。

憑借自己的固定資產實力,針織廠老板相對容易獲取了銀行的2000萬元貸款,成為牽頭成立小貸公司的大股東。“自己一分錢沒出,從銀行借了錢入股,和小股東一起分利息分紅不說,還拆借公司的錢還給銀行,最后借銀行的錢全部還上了,他自己白賺了利息和一家公司。”在上面那位拿自己資金入股小貸公司的小股東看來,這位針織廠老板“空手套白狼”。

針織廠老板的這一做法并不陌生,是民間機構向銀行傳遞外部風險的兩種常見路徑:

1)通過融資類民間金融機構“過橋換肩”向銀行機構“還舊借新”。即一些企業或個人先從小貸公司或各類融資擔保公司、民間個人手里高息借入短期資金,用于償還銀行貸款,然后再向銀行辦理新貸款。

2)套取銀行資金,再通過投資類民間金融機構進行套利。一些企業或個人通過銀行獲取較低利率的貸款,作為廉價資金投入其它渠道獲取收益。

而正如投機像山岳一樣古老,金錢世界的五光十色并未在鄉域經濟缺席。財富競逐之下,金錢鏈接起了社會上的一個個網絡節點。這位針織廠老板憑借資本優勢玩轉這套游戲規則,并成為了財富暗渠里的核心節點。

小于演示的蒂克幣官網最新顯示為“危險網站”,DK蒂克幣微信公眾號已因太多人投訴而被查封。在2017年12月,以比特幣為代表的加密數字幣價全球暴跌。互聯網把鄉村社群納入了社會財富競逐體系之內,但這一社群的風險常識和制度建設卻最薄弱。倘若有一天,小于重金投入的所謂的蒂克幣造富被戳破,會帶來怎樣的多米諾骨牌效應?

責任編輯:謝海平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)