背離一:賺錢效應與指數走勢的背離

市場震蕩下行,但微觀企業賺錢效應好于指數。中報分子端修復出現波折,周期型高股息延續調整,銀行大幅下挫拖累指數,大盤近兩周延續弱勢。從微觀企業賺錢效應看,近兩周上漲個股比例接近六成,漲跌家數比接近1.3,遠好于1月底2月初水平。5 月以來經歷單邊下跌、估值潰縮幅度更大的中小成長更易企穩。在基本面數據相對較弱,市場博弈政策預期的情況下,估值驅動邏輯相對更明顯。

背離二:中期分紅狀況與紅利資產表現的背離

2024 年中報分紅企業家數到達近 10 年最高位,紅利指數承壓但“股息合理”樣本表現并不差。2024年中報分紅家數超過 650 家,目前正在實施+實施完畢的分紅預案近百家,機械、醫藥、化工中期分紅個股樣本較多,中期分紅實施完畢后 2024 年內全 A 廣義股東回報率(分紅+回購)超過 3.5%。從紅利指數的表現看,銀行、周期型紅利資產暴露較多的中證紅利、上證紅利 8 月以來承壓,但股息率高于滬深 300 且靜態股息率小于7%的標的整體依舊相對抗跌。

短期破局:自下而上關注分紅潛力,銀行回調充分后仍有底倉配置價值

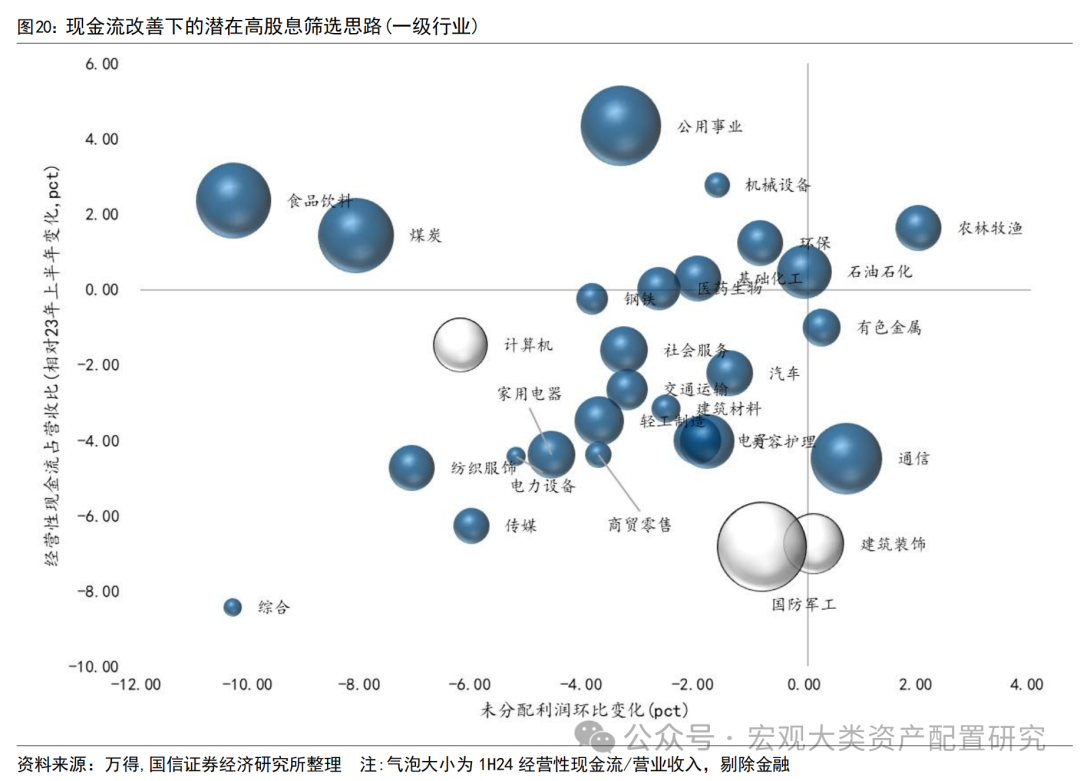

現金流視角下布局紅利擴散。一級行業方面,通信、農業、有色未分配利潤環比改善,公用事業、食品飲料、農業經營性現金流狀況進一步改善,后續或具備一定分紅潛力。二級行業方面,成分股個數大于 20 的全 A 非金融行業中,經營性現金流占營收比較高且邊際提升的包括養殖業、醫療器械、電力、化學制藥、光學光電子,上述行業中報經營性現金流占營收比大于 12%,且邊際改善幅度大于 3pct。

從基本面與交易的邊際變化看銀行底倉配置價值。1)基本面維度,傳統紅利資產分子端增速與ROE相對疲軟,后續若出現存量房貸調降,疊加提前還貸意愿提升,投資者焦慮銀行的臨息差縮窄壓力;2)交易層面,傳統紅利資產策略容量較大,戰略資金定價效應較強,ETF與險資視角下當前加倉意愿不足;3)后續展望,待回調后前向股息率超過5.5%,仍有底倉配置價值。

長期破局:沿資本周期尋找優勢行業

基于行業周期與產能周期定位各行業top quarter和bottom quarter,尋找優勢行業。當前處于top quarter的推薦行業包括:工業金屬、貴金屬、化學纖維、專用設備、黑電、小家電、照明設備、專業連鎖、貿易、消費電子、國有大行、股份行、航運港口。

配置建議

1)紅利類資產中,電力、通信服務長期底倉配置,當前自下而上在中下游篩選,后續關注廣譜利率下行、回調充分、戰略資金加倉下的銀行超額共振。

2)估值修復初期,部分業績尚可的雙創與新質生產力細分賽道阻力較小,大盤成長或為本輪降息優勢風格。

風險提示:海外選舉結果和政治博弈的不確定性;海外地緣沖突加劇;

大盤指數與賺錢效應出現背離

A股市場震蕩下行,大盤指數觸及2月6日以來新低,但微觀企業賺錢效應好于指數。截至9月6日,上證指數收于2765.8點,近一周呈現震蕩下行趨勢,觸及2月6日以來的新低。成交額從8月30日、9月2日的8776億、7067億縮量至后半周的5500億附近,交投情緒仍舊維持低迷,杠桿資金活躍度進一步回落。行業層面看,近一周僅有受益于消費換新政策驅動且業績估值匹配度高的汽車上漲。非銀金融受益政策催化后半周上漲,全周表現靠前,周期型高股息行業持續調整。大盤表現雖然弱勢,但相較于指數“泥沙俱下”的情況,微觀企業賺錢效應實際不弱,全A近兩周漲跌家數比為1.29,遠好于1月底2月初水平。

風格上我們能夠找到賺錢效應與指數走勢出現割裂分化的原因,上半年持續占優的紅利資產周線級調整確認,市場企穩反彈率先修復估值,5月以來單邊下跌、估值潰縮幅度更大的中小成長更易企穩。在基本面數據相對較弱,市場博弈政策預期的情況下,估值驅動邏輯相對更明顯。

中期分紅與紅利資產表現出現背離

2024年中報分紅企業家數到達近10年最高位,分紅比例中位數超過35%。2024年中報分紅家數超過650家,目前正在實施+實施完畢的分紅預案近百家,從行業層面看,機械、醫藥、化工中期分紅個股樣本較多,考慮2023年報分紅+2024中期分紅情況,實施完畢后2024年內全A廣義股東回報率(分紅+回購)超過3.5%。“國九條”制度供給,疊加企業自身經營定位轉變,分紅提升趨勢明顯。

紅利指數表現不佳,但行業中性維度下的“紅利+”近期表現并不差。從紅利指數的表現看,銀行、周期型紅利資產暴露較多的中證紅利、上證紅利8月以來承壓,但是如果我們剔除金融和三桶油后,將靜態股息率不為0的標的按照股息率簡單分檔后,不難發現股息率高于滬深300且分紅相對合理(靜態股息率小于7%)的標的,整體依舊相對抗跌。

基本面和交易層面的邊際變化能夠較好地解釋銀行短期承壓,但底倉配置價值無需過慮。基本面上,8月PMI數據為49.1%,延續3月以來下行趨勢,經濟復蘇一波三折。中證紅利、上證紅利指數中報ROE(TTM)降至近10年最低水平,總資產凈利率進一步下行,增速低于季節性,分子端的疲弱導致資金進入紅利板塊的意愿不強。交易層面的邊際變化看,紅利資產整體策略容量較大,在制造業PMI處在榮枯線以下,疊加地量成交的市場環境中,戰略資金對結構行情的決定效應最為關鍵。8月以來,戰略資金加倉力度較低,僅為1月底2月初的1/4左右。人民銀行近期在保匯率和維護金融穩定的雙向目標約束下喊話長端利率上行,給無風險利率的短期內的進一步下行帶來不確定性,紅利類資產收益因此攤薄,險資作為潛在增量資金的核心來源近期并未出現較強的加倉意愿。對銀行當前基本面的核心憂率在于存量房貸利率調降的潛在傳導效應,存量房貸利率降低銀行高息資產收益率,提前還貸意愿提升導致高息資產進一步減少,息差收縮業績承壓。但前期壓降手工補息對銀行負債成本有一定改善,同時存款利率后續有望進一步下行。充分回調后,在前向股息率相對可觀的情況下,銀行仍有長期配置價值。

短期破局:繼續布局紅利擴散

中期分紅后,多數行業未分配利潤環比小幅下降,長期關注經營性現金流狀況更好的行業。1Q24相較于2H23,大部分行業未分配利潤實現2%以上的環比正增長,1H24相較1Q24,多數行業未分配利潤環比小幅下降,一定程度上對后續分紅存在制約,僅有農業、通信、有色該口徑邊際改善。從經營性現金流狀況出發,公用事業、食品飲料、農業經營性現金流狀況進一步改善,后續或具備一定分紅潛力。

二級行業方面,成分股個數大于20的全A非金融行業中,經營性現金流占營收比較高且邊際提升的包括養殖業、醫療器械、電力、化學制藥、光學光電子,上述行業中報經營性現金流占營收比大于12%,且邊際改善幅度大于3pct。

長期破局:基于資本周期尋找優勢行業

基于行業周期與產能周期定位各行業top quarter與bottom quarter。對 124 個申萬二級行業的資本周期狀態進行劃分,時間范圍是自2008年三季度至2024年二季度的 65 個季度,根據行業集中度、盈利增速、資本支出增速三大指標可劃分出 8個象限。隨后匹配每一個季度的行業漲跌幅,將八個象限按照平均漲跌幅進行排序,如果行業在某一季度處于最優或次優區間(Top quarter),則可將該行業定位為推薦行業;同理,如果行業在某一季度處于最劣或次劣區間(Bottom quarter),則可將該行業定位為審慎行業。

我們對2010-2024Q2不同二級行業所處資本周期進行定位推薦/審慎行業,分上中下游具體情況如下:

1)上游方面,近兩個季度長期推薦行業不變,包括工業金屬、貴金屬、化學纖維,審慎行業整體數量大于推薦行業;

2)中游制造業重點推薦專用設備,光伏設備、電池、汽車零部件、商用車維持中性;

3)可選消費推薦行業相對較多,包括黑電、小家電、照明設備、專業連鎖、貿易;

4)必選消費整體偏審慎,現金流更好的養殖業、化學制藥維持中性;

5)TMT延續Q1以來推薦邏輯,重點推薦基本面反轉且估值有保護的消費電子;

6)大金融及支持性行業重點關注回調充分后的國有大行,股份制銀行、航運港口。

風險提示:

(1)海外選舉結果和政治博弈的不確定性;

(2)海外地緣沖突加劇。

分析師:王開SAC執業資格證書編碼:S0980521030001

分析師:陳凱暢SAC執業資格證書編碼:S0980523090002

本文節選自國信證券2024年9月8日研究報告《策略周思考-兩個背離,如何破局》

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)