意見領(lǐng)袖丨靳毅

調(diào)整的經(jīng)濟背景:在居民消費需求疲軟、提前償還房貸的背景下,下調(diào)存量房貸利率可減輕利息支出、提升消費意愿,同時減少提前償貸的現(xiàn)象,有一定實施必要性。

調(diào)整的可能性分析:如果存量房貸利率從4.27%下調(diào)至3.45%,壓降幅度為82BP,或帶來銀行資產(chǎn)端收益壓降7.3BP。同時考慮到LPR下降帶來的資產(chǎn)端收益5.9BP的壓降,一共壓降幅度為13.2BP,仍小于銀行負債端成本壓降的20.3BP。因此,若開展存量房貸利率下調(diào),短期內(nèi)央行新一輪降息的可能性不大。

對債市的影響:存量房貸利率下調(diào),可減少居民利息支出,長期有助于改善居民消費需求、促進通脹。短期來看,不會立刻帶來央行新一輪降息,難以解讀為對債市的利多信號。同時存量房貸降息,背后政策刺激意愿不容忽視,當下的債市環(huán)境與2023年8月環(huán)境局部類似,短期內(nèi)債市或依舊以震蕩為主。

近期,中證報等媒體對存量住房貸款利率下調(diào)一事進行討論。該政策實施可能性如何,對于債市又有何影響?本文將對此進行解讀。

1、如何理解存量房貸利率調(diào)整?

1.1

調(diào)整的經(jīng)濟背景

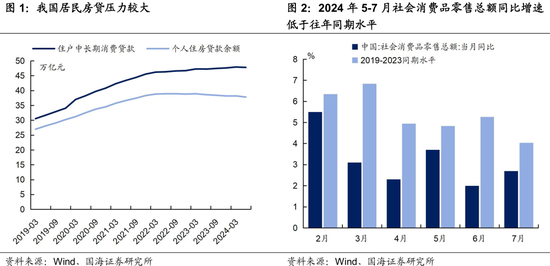

一方面,居民房貸壓力較大,壓制消費意愿。住房貸款一直是我國居民中長期消費貸款的主要力量,截至2024年6月,個人住房貸款余額占住戶中長期消費貸款的比重為79%。在較大的房貸壓力下,居民消費能力受到抑制。今年5-7月我國社零同比增速分別為3.7%、2.0%和2.7%,均低于2019-2023年同期平均水平。下調(diào)存量房貸利率可減輕利息支出、提升消費意愿。

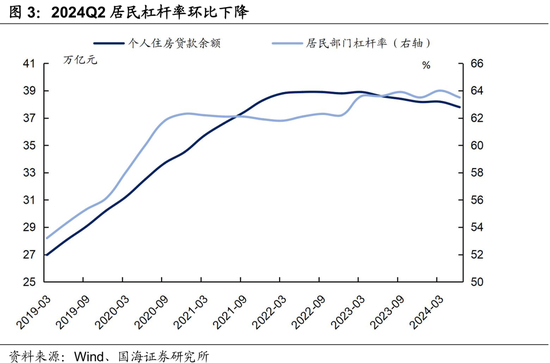

另一方面,由于新發(fā)放房貸利率更低,居民提前償貸現(xiàn)象較為嚴重,杠桿率下降過快,不利于經(jīng)濟發(fā)展。2024年二季度居民杠桿率環(huán)比下降0.5個百分點,下降幅度為近10年來最高水平。因此,下調(diào)存量房貸利率有助于緩解提前償貸現(xiàn)象,有一定必要性。

之前政策中對存量房貸利率提及較少,有刺激空間。今年以來,一系列地產(chǎn)政策落地,對于住房公積金貸款利率、最低首付比例、限購政策都進行了放松,但尚未存量房貸利率進行調(diào)整。據(jù)央行統(tǒng)計,上一輪存量房貸利率下調(diào)后,加權(quán)平均利率為4.27%,據(jù)新華社報道,6月全國平均新發(fā)放房貸利率為3.45%,中間仍有82BP的下降空間。

1.2

調(diào)整的可能性分析

存量房貸利率下調(diào),會影響銀行資產(chǎn)收益,擠壓凈息差。本輪存量房貸利率下調(diào)的空間來自于哪里?我們在8月4日報告《利率低點在哪里?》中提到,綜合手工補息整改、存款掛牌利率降息、OMO降息3大因素,5月份以來,銀行負債端成本總體壓降20.3BP。

從資產(chǎn)端看,7月份LPR下調(diào),僅降息10BP。根據(jù)中農(nóng)工建交五大行2024年中報中披露的資產(chǎn)結(jié)構(gòu),我們發(fā)現(xiàn)截至2024年6月末,5大行客戶貸款及墊款占總資產(chǎn)比重為59.2%,結(jié)合降息10BP,可計算出LPR下降或帶來資產(chǎn)端收益5.9BP的壓降。

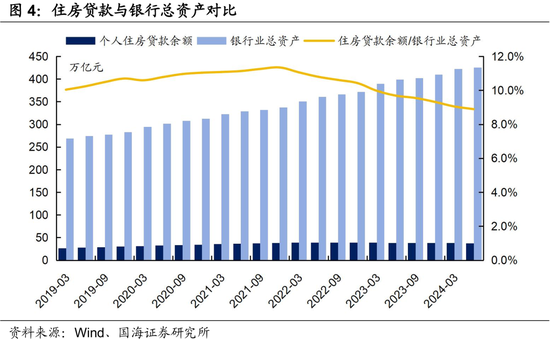

對應(yīng)到本輪,如果存量房貸利率從4.27%下調(diào)至3.45%,總壓降幅度為82BP。截至2024年6月末,個人住房貸款占銀行業(yè)總資產(chǎn)的比重為8.9%,結(jié)合本輪82BP的壓降幅度,或帶來銀行資產(chǎn)端收益壓降7.3BP。

綜合LPR和房貸利率下降兩方面,銀行資產(chǎn)端收益壓降13.2BP,該幅度仍小于負債端壓降幅度。因此,央行新一輪降息的可能性不大。

1.3

對債市影響幾何?

存量房貸利率下調(diào),可減少居民利息支出,長期有助于改善居民消費需求、促進通脹。短期來看,我們認為不會立刻帶來央行新一輪降息,難以解讀為對債市的利多信號。

回顧歷史:2023年8月存量房貸利率下調(diào),債市上行。2023年8月31日,存量住房貸款利率下降落地,債市隨后出現(xiàn)調(diào)整,從8月31日到10月19日,10年期國債利率共上行16BP。但值得注意的是,除了存量房貸利率下調(diào),這次債市調(diào)整還受到其他一系列地產(chǎn)政策以及防空轉(zhuǎn)監(jiān)管的影響。

另外,本輪存量房貸利率即使降息,背后政策刺激意愿不容忽視,我們在8月25日的報告《8月債市為何多拐點?》中提到,出臺一系列降息降準和穩(wěn)增長等寬松政策后,流動性的放松會先促使債市利率下行,但后續(xù)穩(wěn)增長政策又會引發(fā)經(jīng)濟修復(fù)預(yù)期,從而引發(fā)債市利率上行。

2、短債怎么看?

在居民消費需求疲軟、提前償還房貸的背景下,下調(diào)存量房貸利率可以提升消費意愿、減少提前償貸現(xiàn)象,有一定實施必要性。

本輪房貸利率下調(diào)空間為82BP,對應(yīng)壓降銀行資產(chǎn)端收益7.3BP。結(jié)合7月LPR降低影響,一共壓降銀行資產(chǎn)端收益13.2BP,仍小于銀行負債端成本壓降的20.3BP。因此,若開展存量房貸利率下調(diào),短期內(nèi)央行新一輪降息的可能性不大。

在存量房貸利率降息背后,需重視宏觀刺激信號,以及同期的防范利率風險調(diào)控。我們認為,當下的債市環(huán)境與2023年8月環(huán)境局部類似,短期內(nèi)債市或依舊以震蕩為主。

風險提示:中國央行貨幣政策不及預(yù)期,金融監(jiān)管超預(yù)期,利率波動風險,通脹超預(yù)期,信貸超預(yù)期,流動性波動超預(yù)期,估算結(jié)果僅供參考,以實際為準。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼