聯儲錨定著軟著陸做貨幣政策調整,但內心依然期待美國經濟完成一場前所未有的不著陸。

文:天風宏觀宋雪濤/聯系人鐘天

杰克遜霍爾會議以來,8月非農報告的重要性被持續烘托,營造出了一種“如果數據(失業率)不及預期,那美國經濟將步入衰退”的悲觀氣氛。

然而,過去兩周發布的經濟數據仍在證實美國經濟的韌性:2022年4月以來新高的服務業PMI,趨勢下行的初申失業金人數,超預期的7月居民實際收入與支出,以及穩定增長的除轉移支付外實際收入。

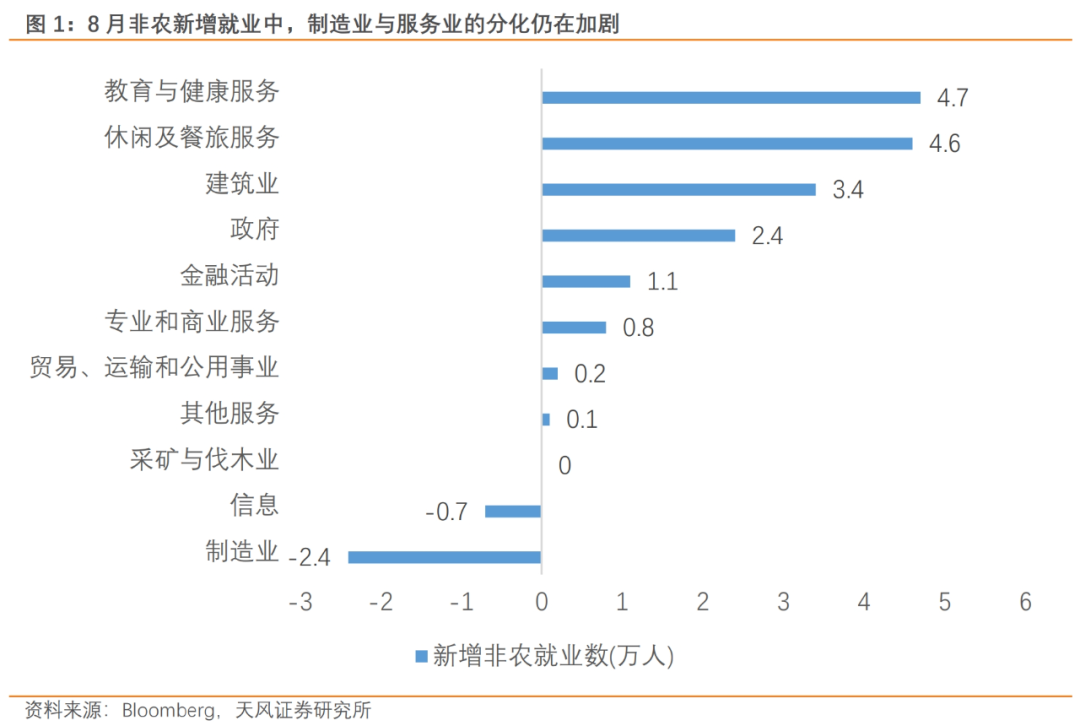

基于單一經濟數據外推美國經濟全貌是不合理的,美國數據的喜憂參半是過去很長一段時間的常態;這尤其體現在制造業與服務業的“一半海水,一半火焰”。

8月非農報告也沒有例外,制造業依然是就業的最大拖累,服務業(醫療保健和休旅酒店業)仍持續提供著最多的私人就業崗位。換言之,并不是所有實體經濟部門都呈現出“降息”的緊迫性。

失業率從上個月的4.25%下降至4.22%,打消了此前臨時就業暴增是“衰退前周期映射”的擔憂。與衰退相關性更為緊密的永久失業人數并未上行,更多的失業增長還是來自于新進入市場的勞動人口。

美國勞動力市場面臨的是短期供給相對過剩的問題。從本周稍早前公布的雇傭率和離職率仍處低位來看,這是個找工作很困難的時點,但同樣是一個很難丟掉工作的時點。

供給波動帶來的短期影響是薪資增速的反彈,本月非農薪資環比增速接近上個月的兩倍,也是今年1月以來最高增速;從MA3環比折年的角度看,薪資增速依然保持在4%左右水平。

我們一直強調實際薪資增速是美國經濟運行的核心,本月薪資增速的反彈打消了部分對于居民實際購買力的擔憂。

長期影響則是薪資向通脹的傳導。尤其是伴隨著降息的落地,利率敏感性行業面臨更快的修復;同時本就不著陸的“服務業”需求也將增長。

薪資向通脹反彈的傳導速率是一場供給側(移民對勞動力的補充)與需求側(降息刺激經濟)的賽跑。

進入2024年后美國非法移民已經明顯減少;且無論是特朗普還是哈里斯當選,從邊際上可能都會收緊移民流入速率,這意味著美國勞動力市場可能正在經歷供給修復的高點。

有趣的是,非農報告中下行的失業率、反彈的薪資和不及預期的新增就業數據,沒有帶給市場任何“方向感”,取而代之的是資產的大幅雙向波動和仍不明確的降息路徑。

我們的理解是,美國勞動力市場當前供給和需求問題共存,但供給問題更加突出。失業率的上行背后更多的還是短期過剩,以壯年就業率為代表的需求側指標依然穩健,與以往衰退周期呈現出明顯區別。

從行業的角度看,美國降息的緊迫性主要體現在以制造業為主的利率敏感型行業,這也是與1995年軟著陸周期很相似的一面,但彼時制造業衰退程度更深,速度更快,且制造業產出占GDP的比重約為17%,是當下的近一倍。

同時從持續申領失業金的角度來看,當前也比1995年更加健康,年內續申失業金占總勞動人口比重的上升幅度并不明顯。

美國的大財政在短期內不存在退坡的風險,民主黨將充分利用在任者的優勢,大概率會用足財政額度以爭取選票。

從企業端看,最新的SLOOS信貸調查顯示美國企業的寬信用已經箭在弦上,且美國企業平均的付息壓力并不高。如果伴隨著大幅降息,未來美國非金融企業的續作壓力并不明顯。

同時,美國Q2的稅前利潤再創歷史新高,杠桿率和償債能力都優于疫情前水平。美國的實體經濟處在一個很有利的信用擴張預備階段。

非農發布后,紐約聯儲主席威廉姆斯給出他對今年美國經濟數據的預測,

2-2.5%的實際增速、4.25%左右的失業率與2.25%的核心PCE物價——沒有進一步的物價壓力,沒有進一步的失業擔憂,經濟保持穩健增長。

至少目前為止,在AI敘事反轉之前,美國經濟仍然是一場寬松的不著陸。(詳見《AI仍是敘事焦點》)

聯儲錨定著“軟著陸”做貨幣政策調整,但內心依然期待美國經濟完成一場前所未有的“不著陸”。

從某種程度上看,美聯儲走回了2022年的老路:供給側問題,需求側解決。隨著移民的邊際變少,降息后對需求的緩慢刺激,失業率沒有明顯上行風險,但需求恢復和薪資增速的穩健卻存在實實在在的通脹風險。

而降息是通脹反彈的第一步,考慮到哈里斯與特朗普的潛在政策都將推升通脹,二次通脹甚至二次加息都是存在于桌上的敘事,這讓鮑威爾看起來更像是“21世紀的伯恩斯”。

美國失業率數據偏差較大,美國企業盈利超預期放緩,美國大選意外事件再現 ,美國薪資增速不確定性增加。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)