來源:固收彬法【天風(fēng)研究·固收】 孫彬彬/張純祎(聯(lián)系人)

原標(biāo)題:2019年信用債市場(chǎng)表現(xiàn)如何?

摘要:

2019年,信用收益從何而來?

2019年起始的信用票息較高構(gòu)成了全年信用牛市的基礎(chǔ),高等級(jí)、中低等級(jí)均可以獲取不錯(cuò)的回報(bào)。

所以,年初以來的信用收益首要來自于向中等級(jí)信用債的下沉;其次是高等級(jí)信用債拉長(zhǎng)久期。但隨著資金利率波動(dòng)以及各類信用事件的沖擊,信用分層現(xiàn)象加劇,收益的獲取難度逐步加大。

2019年信用風(fēng)險(xiǎn)持續(xù)暴露,微觀主體依然承壓。新特點(diǎn)一方面表現(xiàn)在市場(chǎng)機(jī)構(gòu)逐漸適應(yīng),另一方面表現(xiàn)在“違約”券種更加豐富。我們認(rèn)為,在金融供給側(cè)改革和經(jīng)濟(jì)下行壓力并無實(shí)質(zhì)性扭轉(zhuǎn)的信用環(huán)境下,企業(yè)自身現(xiàn)金償債能力依然不足;局部性社會(huì)信用收縮導(dǎo)致再融資狀況繼續(xù)呈現(xiàn)結(jié)構(gòu)分化,風(fēng)險(xiǎn)偏好難以實(shí)際性提升,信用狀態(tài)大概率分化。

當(dāng)前位置,除短融持續(xù)下行外,其余類型信用債的票息近期均有所回調(diào),但仍主要位于20%以下的歷史低位。所以展望2020年,從信用債本身考慮,趨勢(shì)性機(jī)會(huì)恐難以再現(xiàn),投資機(jī)構(gòu)風(fēng)險(xiǎn)偏好的修正不支持機(jī)構(gòu)踏平價(jià)值洼地,反而仍要更進(jìn)一步精耕細(xì)作、精挑細(xì)選。

政策在逆周期和防風(fēng)險(xiǎn)之間平衡,信用策略必然要在收益和風(fēng)險(xiǎn)間平衡。

從整體信用票息和利差水平觀察,2020年信用債預(yù)期回報(bào)顯然會(huì)低于2019年,那么如果還要考慮適度收益要求,該從何處入手?

從板塊角度考慮,票息收益可以考慮:(1)地產(chǎn)債;(2)城投債;(3)行業(yè)集中度較高、企業(yè)經(jīng)營(yíng)管理水平良好,股權(quán)穩(wěn)定的頭部民企。只是具體擇券更顯復(fù)雜。

2019年,信用債市場(chǎng)回顧

回顧2019年,信用債市場(chǎng)走出牛市行情。根據(jù)中債財(cái)富指數(shù),整體來看各等級(jí)信用債表現(xiàn)均優(yōu)于國(guó)開債,中低等級(jí)中長(zhǎng)久期信用債則存在明顯的超額收益。然而信用債收益率與信用利差較年初的全面下行并不意味著2019年信用債市場(chǎng)支持穩(wěn)賺票息的策略,持續(xù)發(fā)酵的信用分層現(xiàn)象使得投資者在獲取收益之中更多了一份清醒,而這一情況也將延續(xù)至2020年。那么究竟2019年信用債市場(chǎng)的投資收益從何而來?伴隨資金利率的起起伏伏,信用策略又是如何演化?信用風(fēng)險(xiǎn)環(huán)境有何新變化?2020年收益從何而來?

1. 2019年,信用收益從何而來?

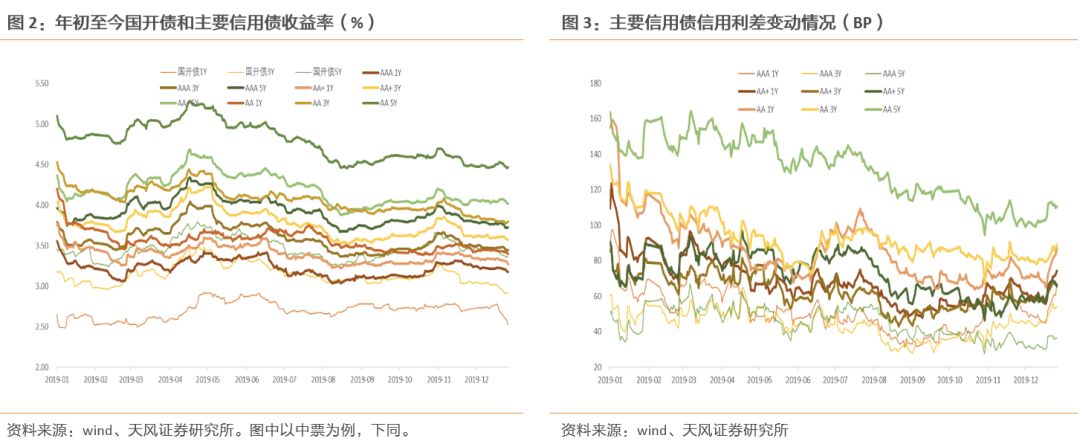

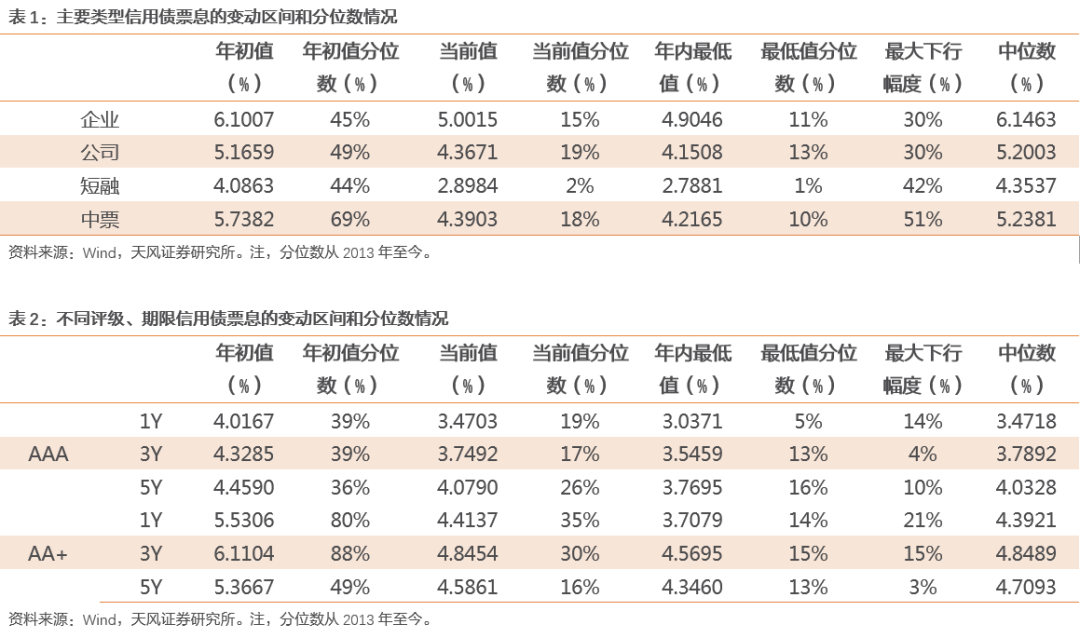

年初較高的票息是今年信用收益的最主要來源。年初至今,主要信用債的收益率均震蕩下行。分不同類型看,均位于歷史44%至69%的中高分位數(shù),年內(nèi)普遍最低下行至13%的歷史低位。

分不同評(píng)級(jí)和期限看,年初AAA評(píng)級(jí)信用債的收益率整體位于歷史40%左右的中位,AA+評(píng)級(jí)1年期、3年期的收益率則位于歷史90%左右的高位,隨著收益率的震蕩下行,年內(nèi)最低均下探至歷史16%以下的地位。

從全年信用債走勢(shì)觀察,年初以來的信用收益首要來自于向中等級(jí)信用債的信用下沉,其次是高等級(jí)信用債的拉長(zhǎng)久期。但隨著資金利率波動(dòng)以及各類信用事件的沖擊,信用分層現(xiàn)象加劇,收益的獲取難度逐步加大。

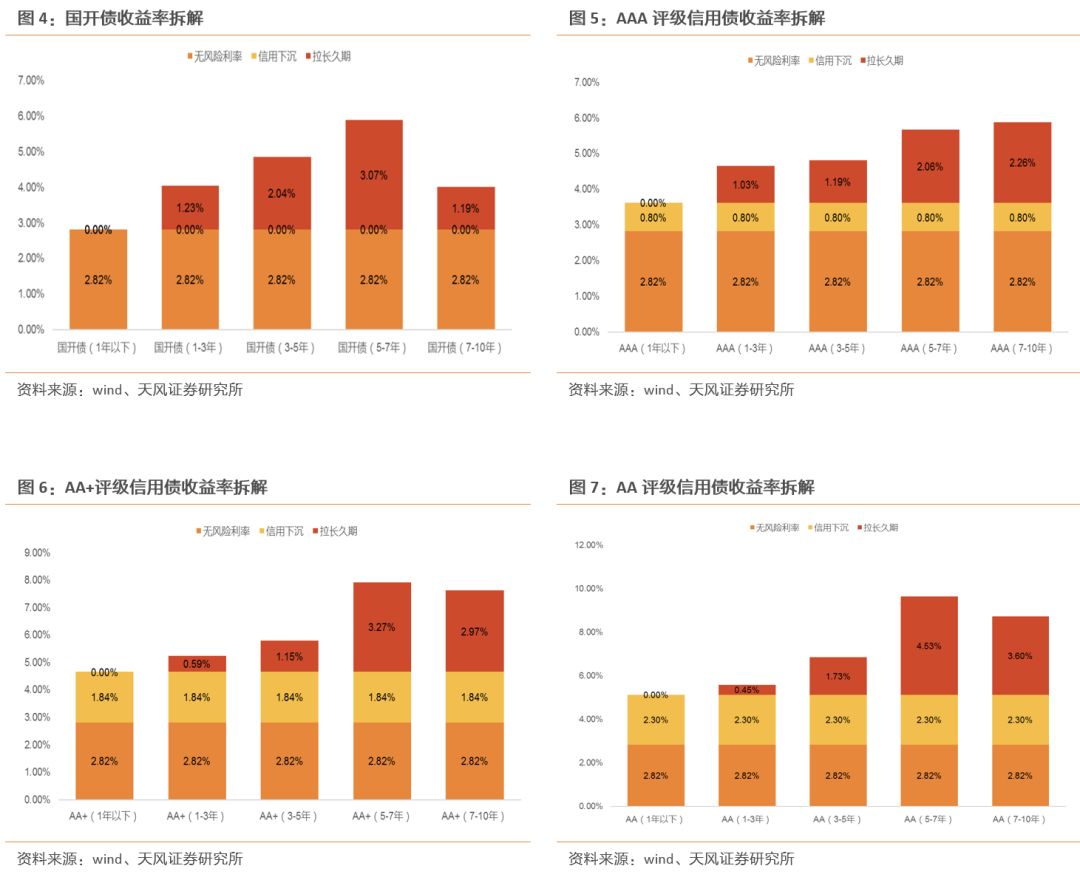

參考我們此前的報(bào)告《拉長(zhǎng)久期?還是信用下沉?》,我們從信用策略的角度,將收益拆分成“無風(fēng)險(xiǎn)利率”、“信用下沉”和“拉長(zhǎng)久期”三個(gè)維度,其中“無風(fēng)險(xiǎn)利率”采用1年以下國(guó)開債收益率為比較基準(zhǔn)。

以AAA評(píng)級(jí)3-5年信用債為例,年初至今的收益率4.81%,可以將其理解為:第一步,對(duì)1年以下國(guó)開債信用下沉至1年以下AAA評(píng)級(jí)信用債,帶來收益0.80%;第二步,對(duì)1年以下AAA評(píng)級(jí)信用債拉長(zhǎng)久期至3-5年,拉長(zhǎng)久期帶來收益1.19%。因此,最終AAA評(píng)級(jí)3-5年信用債的收益率為4.81%(2.82%+0.80%+1.19%)。

從效果來看,2019年全年,高等級(jí)信用債的收益主要來源于拉長(zhǎng)久期,而低等級(jí)信用債的收益主要來源于信用下沉。對(duì)于AAA級(jí)信用債而言,從拉長(zhǎng)久期中獲得的收益(1.19%)比信用下沉(0.80%)更多,均低于向AA+、AA評(píng)級(jí)信用債信用下次的收益(1.84%、2.30%)。

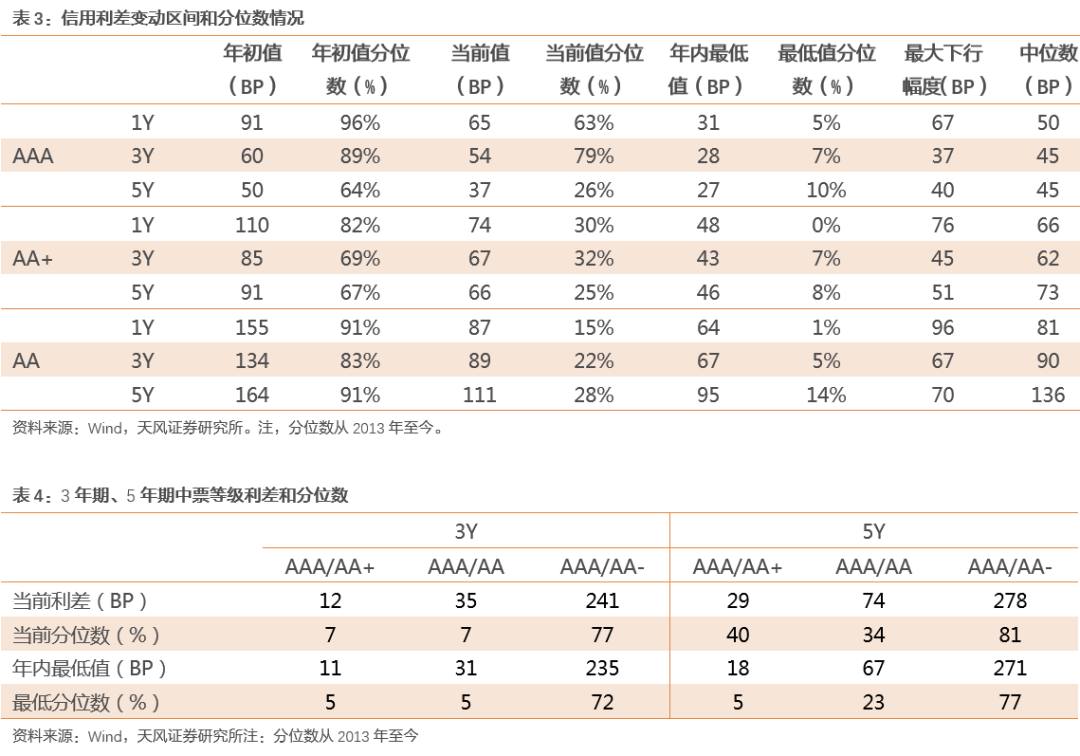

此外,從年初信用利差觀察,雖較2018年年中已有回落,仍處于歷史80%以上的較高分位數(shù)。2019年信用策略的主線無疑是基于資金利率穩(wěn)定基礎(chǔ)上的信用下沉,但在不同階段資金利率的變化提供資本利得的機(jī)會(huì),拉長(zhǎng)久期也帶來收益,基本可分為四個(gè)階段。

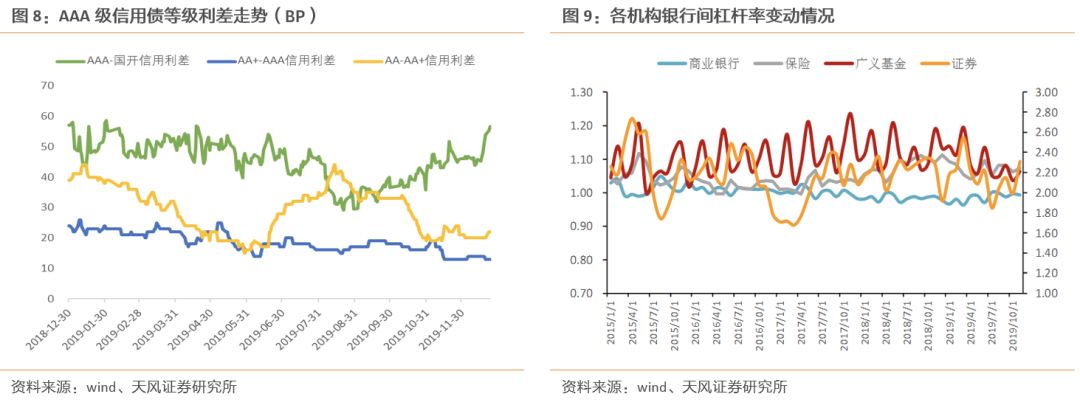

第一階段:“信用下沉”。1-4月,全球央行重啟寬松政策,隨著國(guó)內(nèi)一系列寬信用政策和紓困舉措的陸續(xù)出臺(tái),宏觀經(jīng)濟(jì)基本面向好,市場(chǎng)風(fēng)險(xiǎn)偏好提升。由于國(guó)開債收益率同步上行,市場(chǎng)資金成本提高,中高等級(jí)信用利差被動(dòng)壓縮。為尋求更高收益,在風(fēng)險(xiǎn)可控的情況下,機(jī)構(gòu)開始嘗試向中高等級(jí)信用債的信用下沉。期間,AA+/AA之間信用債等級(jí)利差下行約20個(gè)BP,而中高等級(jí)信用債期限利差普遍上行。以廣義基金為代表的信用債主要投資機(jī)構(gòu)杠桿水平逐漸上升,助推機(jī)構(gòu)進(jìn)一步獲取收益。

第二階段:“局部信用下沉+中高等級(jí)拉長(zhǎng)久期”。5-8月中旬,貿(mào)易摩擦升溫,疊加中小銀行事件打破剛兌事件導(dǎo)致局部領(lǐng)域的信用收縮,市場(chǎng)風(fēng)險(xiǎn)偏好扭轉(zhuǎn),對(duì)低資質(zhì)的下沉趨于謹(jǐn)慎。受益于資金利率下降,信用債收益率下降,機(jī)構(gòu)通過對(duì)高等級(jí)信用債拉長(zhǎng)久期也獲得一定收益。國(guó)開/AAA信用債等級(jí)利差下行約20個(gè)BP,AAA級(jí)1年期與3年期期限利差下行約35個(gè)BP,而AA+/AA信用債等級(jí)利差逐步回升至年初水平。

第三階段:“城投債信用下沉+拉長(zhǎng)久期”。8月下旬-10月,貿(mào)易摩擦逐漸緩和,宏觀經(jīng)濟(jì)基本面向好、通漲預(yù)期抬頭,市場(chǎng)風(fēng)險(xiǎn)偏好較上階段有所修復(fù)。信用債收益率隨資金利率上行,高等級(jí)利差出現(xiàn)被動(dòng)壓縮。為獲取更高收益,機(jī)構(gòu)再次轉(zhuǎn)向信用下沉,尤其是對(duì)于城投債,造成票息對(duì)利率波動(dòng)的保護(hù)作用下降。隨著資金成本的提高,機(jī)構(gòu)間杠桿率一度回落,但隨著央行降準(zhǔn)、社融超預(yù)期,杠桿率保持穩(wěn)定。

第四階段:糾結(jié)震蕩。11月-12月,資金利率橫盤震蕩,機(jī)構(gòu)表現(xiàn)糾結(jié)。利率調(diào)整,信用滯后,各等級(jí)各期限利差近期有抬頭趨勢(shì),結(jié)合一系列風(fēng)險(xiǎn)事件,市場(chǎng)在觀望。

整體來看,雖然年內(nèi)各等級(jí)各期限信用利差曾一度出現(xiàn)全面下行,但持續(xù)時(shí)間不長(zhǎng)。根本原因在于此輪“寬貨幣”向“寬信用”的演進(jìn)受到金融監(jiān)管頂層設(shè)計(jì)的約束,投資者行為出現(xiàn)變化,難以如2016年牛市一般不加考慮地踏平收益,直接原因則是信用債市場(chǎng)的信用分層現(xiàn)象不斷在各個(gè)維度加深,即使在資金利率顯著下行的第三季度,不同期限品種的信用債收益率變化幅度也存在較大不同。

2019年城投債無疑是債券市場(chǎng)最受追捧的品種。

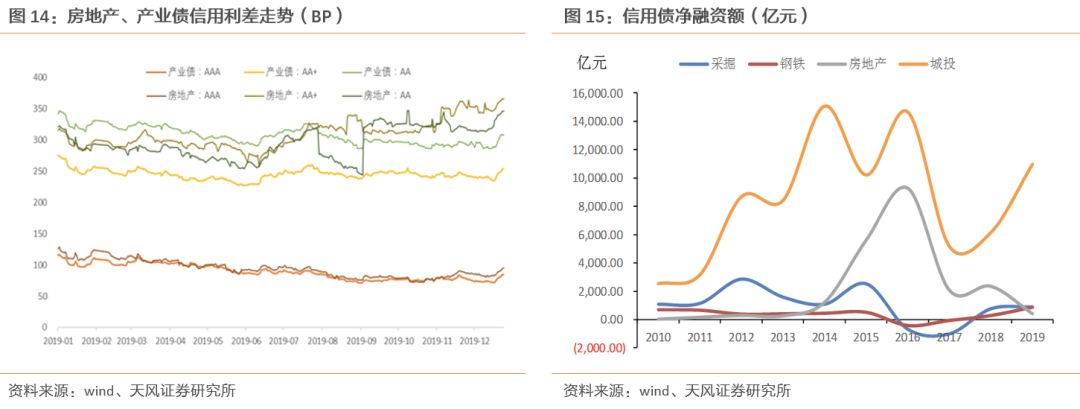

經(jīng)過1-4月的整體信用利差下行后,產(chǎn)業(yè)債的信用分層在5月以來越演愈烈。以5月份中小行事件為分水嶺,1-4月產(chǎn)業(yè)債信用利差整體持續(xù)壓縮,AAA評(píng)級(jí)的信用利差分別從年初的90%分位數(shù)回落到70%,而AA+、AA評(píng)級(jí)產(chǎn)業(yè)債的信用利差則從100%回落到80%左右。5月以來,產(chǎn)業(yè)債信用分層加速分化,AAA評(píng)級(jí)產(chǎn)業(yè)債信用利差持續(xù)走低至歷史低位,當(dāng)前已進(jìn)一步回落到33%分位數(shù),AA+、AA級(jí)產(chǎn)業(yè)債信用利差則分別回升至93%、83%的歷史高位。

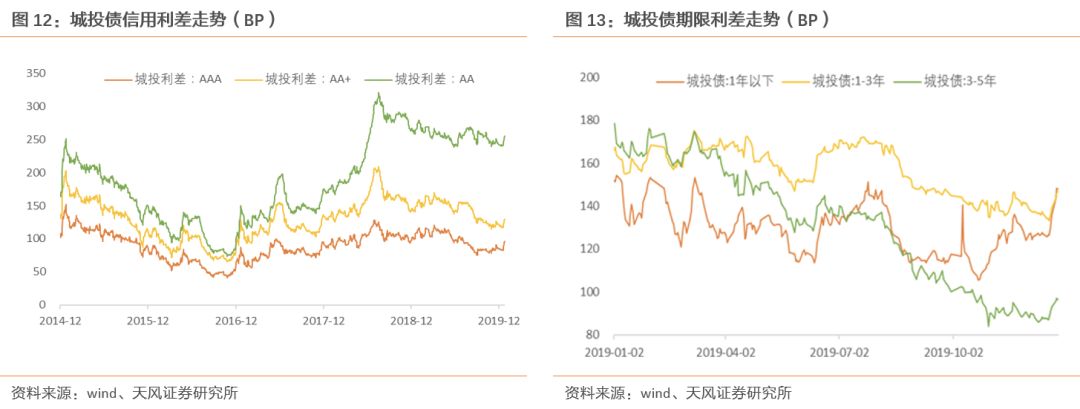

而城投債全年的信用利差則持續(xù)走低,5月以前AA評(píng)級(jí)利差走低,5月以后AAA、AA+評(píng)級(jí)利差走低。從年初至今AAA、AA+、AA評(píng)級(jí)城投債信用利差分別下行20、29、24個(gè)BP。5月以前,AAA、AA+評(píng)級(jí)城投債信用利差的百分位數(shù)并無顯著變化、但AA評(píng)級(jí)從歷史93%下降到81%;5月至當(dāng)前,AAA、AA+評(píng)級(jí)的城投債信用利差分別從90%、80%下降到57%、47%,而AA評(píng)級(jí)無顯著變化。

一級(jí)市場(chǎng)方面,從凈融資額來看,城投債和產(chǎn)業(yè)債,尤其中低等級(jí)之間出現(xiàn)了較大的不同。城投債債市融資形成良性循環(huán),而中低等級(jí)產(chǎn)業(yè)債尤其是民企債逐漸被擠出債券市場(chǎng)。

值得注意的是產(chǎn)業(yè)債中地產(chǎn)債也是機(jī)構(gòu)獲取收益的重要品種,由于地產(chǎn)企業(yè)相對(duì)來說抗風(fēng)險(xiǎn)能力更強(qiáng),能承擔(dān)的融資成本更高,因此普遍具有票息優(yōu)勢(shì),尤其民企地產(chǎn)債。下半年以來政策頻繁出手,限制地產(chǎn)融資,由此導(dǎo)致地產(chǎn)債內(nèi)部信用分層加劇,AAA等級(jí)利差整體顯著回落至60%分位數(shù),而AA+、AA等級(jí)利差不斷抬升,目前已到達(dá)100%分位數(shù)。

2.信用風(fēng)險(xiǎn)環(huán)境的新特點(diǎn)

信用分化的直接原因在于承接信用主體的資質(zhì)差別未收斂,信用風(fēng)險(xiǎn)環(huán)境對(duì)債券市場(chǎng)的沖擊雖然較2018年有所降低,但始終未得到實(shí)質(zhì)性修復(fù)。

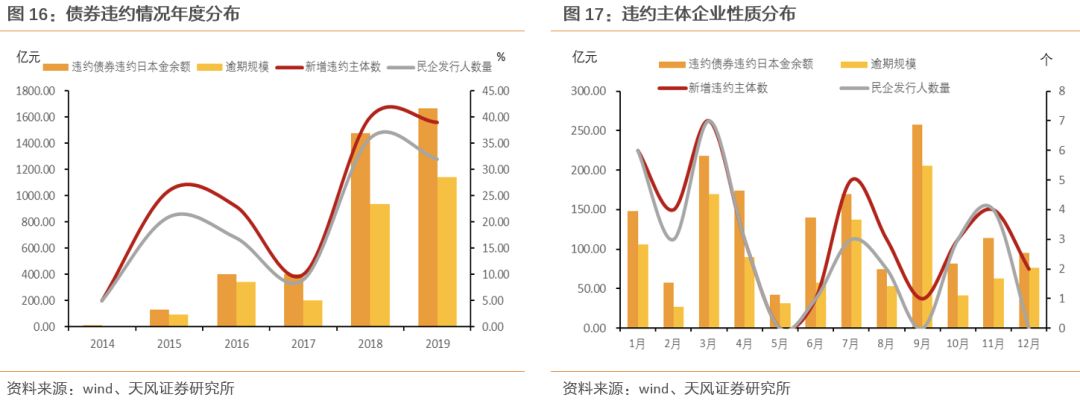

2019年信用風(fēng)險(xiǎn)持續(xù)暴露,微觀主體依然承壓。截止2019年12月26日,信用債市場(chǎng)共有377只債券發(fā)生過違約,涉及發(fā)行主體143個(gè),違約總規(guī)模(本金+利息)約為2689.94億元(不包括展期債券、ABS以及可交換、可轉(zhuǎn)換債券),目前2019年債券逾期規(guī)模已超過2018年,信用風(fēng)險(xiǎn)持續(xù)暴露。

僅從2019年的情況來看,截止2019年12月26日,已有177只債券違約,新增違約主體39家,與去年的40家基本持平,但違約規(guī)模達(dá)1113.57億元,超過去年。這一方面是因?yàn)樾略鲞`約主體個(gè)體逾期規(guī)模普遍高于去年,另一方面是2018 年的新增違約主體陸續(xù)有債券在2019 年到期,使逾期總規(guī)模進(jìn)一步攀升,這一部分在今年逾期規(guī)模中占比約為28.68%,而在2018 年僅為14.05%。

信用風(fēng)險(xiǎn)持續(xù)暴露的過程中出現(xiàn)了以下的新特點(diǎn):首先,市場(chǎng)機(jī)構(gòu)逐漸脫敏。我們發(fā)現(xiàn)在城投債未違約的大前提下,違約事件對(duì)利差整體的沖擊正在下滑。其次,“違約”券種更加豐富,永續(xù)債、金融債以及非公開債的花式違約使債券投資人意識(shí)到精挑細(xì)選的重要。

我們認(rèn)為,在信用環(huán)境風(fēng)險(xiǎn)未能有實(shí)質(zhì)性改善前,風(fēng)險(xiǎn)偏好難以實(shí)際性提升。2019年信用風(fēng)險(xiǎn)繼續(xù)分化,我們預(yù)計(jì)類似的趨勢(shì)明年仍將有所延續(xù),經(jīng)濟(jì)下行壓力仍在導(dǎo)致企業(yè)自身現(xiàn)金償債能力依然不足;局部性社會(huì)信用收縮導(dǎo)致再融資狀況繼續(xù)呈現(xiàn)結(jié)構(gòu)分化。

3.2020年,機(jī)會(huì)何在?

信用風(fēng)險(xiǎn)仍將持續(xù),信用分層也難以收斂,那么2020年機(jī)會(huì)何在?這輪“寬信用”下的信用債牛市為何與以往不同?

回顧以往的“寬信用”往往伴隨著整個(gè)板塊的趨勢(shì)性行情,比如2014年的房地產(chǎn)行情,2015-2017年的城投行情,2016年下半年以采掘?yàn)榇淼漠a(chǎn)能過剩行業(yè),以及2018年下半年以來的城投。

那么2020年趨勢(shì)性行情是否還有空間?

我們認(rèn)為政策不走老路必然決定本輪“寬貨幣”向“寬信用”的傳導(dǎo)更為曲折,趨勢(shì)性機(jī)會(huì)恐難以再現(xiàn),投資機(jī)構(gòu)風(fēng)險(xiǎn)偏好的修正不支持機(jī)構(gòu)踏平價(jià)值洼地,反而仍要精耕細(xì)作、精挑細(xì)選。

我們可以看到包括資管新規(guī)在內(nèi)的一系列政策背后是監(jiān)管部門對(duì)防風(fēng)險(xiǎn)的重視,周末出臺(tái)的對(duì)銀行現(xiàn)金管理類理財(cái)?shù)谋O(jiān)管也體現(xiàn)出政策對(duì)三大攻堅(jiān)戰(zhàn)收官之年的設(shè)計(jì)未曾改變。以往債券市場(chǎng)的信用傳導(dǎo)鏈條為央行向銀行間投放流動(dòng)性,銀行購(gòu)買非銀資管產(chǎn)品,非銀資管產(chǎn)品配置高收益?zhèn)5谌ネǖ馈?yán)監(jiān)管之下,舊有鏈條被斬?cái)啵y行面臨整體縮表壓力,風(fēng)險(xiǎn)偏好系統(tǒng)性下降。

非銀資管作為信用債的重要配置力量,面臨負(fù)債收縮和準(zhǔn)入受限的困境。作為重要交易對(duì)手的中小銀行負(fù)債端充裕度下滑,外溢向非銀資管的流動(dòng)性減少。5月中小行事件以后,包商事件助推金融機(jī)構(gòu)紛紛提高交易對(duì)手的門檻和質(zhì)押券的要求。當(dāng)前資金面看似十分寬松,但非銀資管利用中低評(píng)級(jí)信用債質(zhì)押融資的難度上升,杠桿水平出現(xiàn)被動(dòng)壓降。

只要監(jiān)管的大邏輯不變,那么2020年必然決定投資者要在有些“難受”的狀態(tài)下游走于風(fēng)險(xiǎn)與收益的邊緣,火中取栗的難度可以想象。

《中國(guó)金融穩(wěn)定報(bào)告2019》提出:無論是從市場(chǎng)發(fā)展的客觀規(guī)律,還是從國(guó)際經(jīng)驗(yàn)來看,違約是在債券市場(chǎng)逐步成熟的過程中難以避免的現(xiàn)象,應(yīng)當(dāng)客觀理性地看待債券市場(chǎng)違約風(fēng)險(xiǎn)及其影響。單體的債券違約,有利于完善信用風(fēng)險(xiǎn)定價(jià)機(jī)制,加快市場(chǎng)出清,促進(jìn)經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,打破剛性兌付。但若債券違約大面積爆發(fā),也會(huì)打擊金融市場(chǎng)信心,影響債券市場(chǎng)發(fā)揮正常融資功能。因此,應(yīng)在遵循市場(chǎng)化、法治化原則的前提下,穩(wěn)妥部署應(yīng)對(duì)措施,保障債券投資人合法權(quán)益,防止債券違約風(fēng)險(xiǎn)擴(kuò)散蔓延引發(fā)系統(tǒng)性風(fēng)險(xiǎn)。

因此,政策在逆周期和防風(fēng)險(xiǎn)之間平衡,信用策略必然要在收益和風(fēng)險(xiǎn)間平衡。

從整體信用票息和利差水平觀察,2020年信用債預(yù)期回報(bào)顯然會(huì)低于2019年,那么如果還要考慮適度收益要求,該從何處入手?

從板塊角度考慮,票息收益可以考慮:(1)地產(chǎn)債;(2)城投債;(3)行業(yè)集中度較高、企業(yè)經(jīng)營(yíng)管理水平良好,股權(quán)穩(wěn)定的頭部民企。

當(dāng)然在品種結(jié)構(gòu)上也可以進(jìn)一步挖掘,建議關(guān)注我們后續(xù)的報(bào)告。

4.小結(jié)

2019年,信用收益從何而來?

2019年起始的信用票息較高構(gòu)成了全年信用牛市的基礎(chǔ),高等級(jí)、中低等級(jí)均可以獲取不錯(cuò)的回報(bào)。

所以,年初以來的信用收益首要來自于向中等級(jí)信用債的下沉;其次是高等級(jí)信用債拉長(zhǎng)久期。但隨著資金利率波動(dòng)以及各類信用事件的沖擊,信用分層現(xiàn)象加劇,收益的獲取難度逐步加大。

2019年信用風(fēng)險(xiǎn)持續(xù)暴露,微觀主體依然承壓。新特點(diǎn)一方面表現(xiàn)在市場(chǎng)機(jī)構(gòu)逐漸適應(yīng),另一方面表現(xiàn)在“違約”券種更加豐富。我們認(rèn)為,在金融供給側(cè)改革和經(jīng)濟(jì)下行壓力并無實(shí)質(zhì)性扭轉(zhuǎn)的信用環(huán)境下,企業(yè)自身現(xiàn)金償債能力依然不足;局部性社會(huì)信用收縮導(dǎo)致再融資狀況繼續(xù)呈現(xiàn)結(jié)構(gòu)分化,風(fēng)險(xiǎn)偏好難以實(shí)際性提升,信用狀態(tài)大概率分化。

當(dāng)前位置,除短融持續(xù)下行外,其余類型信用債的票息近期均有所回調(diào),但仍主要位于20%以下的歷史低位。所以展望2020年,從信用債本身考慮,趨勢(shì)性機(jī)會(huì)恐難以再現(xiàn),投資機(jī)構(gòu)風(fēng)險(xiǎn)偏好的修正不支持機(jī)構(gòu)踏平價(jià)值洼地,反而仍要更進(jìn)一步精耕細(xì)作、精挑細(xì)選。

政策在逆周期和防風(fēng)險(xiǎn)之間平衡,信用策略必然要在收益和風(fēng)險(xiǎn)間平衡。

從整體信用票息和利差水平觀察,2020年信用債預(yù)期回報(bào)顯然會(huì)低于2019年,那么如果還要考慮適度收益要求,該從何處入手?

從板塊角度考慮,票息收益可以考慮:(1)地產(chǎn)債;(2)城投債;(3)行業(yè)集中度較高、企業(yè)經(jīng)營(yíng)管理水平良好,股權(quán)穩(wěn)定的頭部民企。只是具體擇券更顯復(fù)雜。

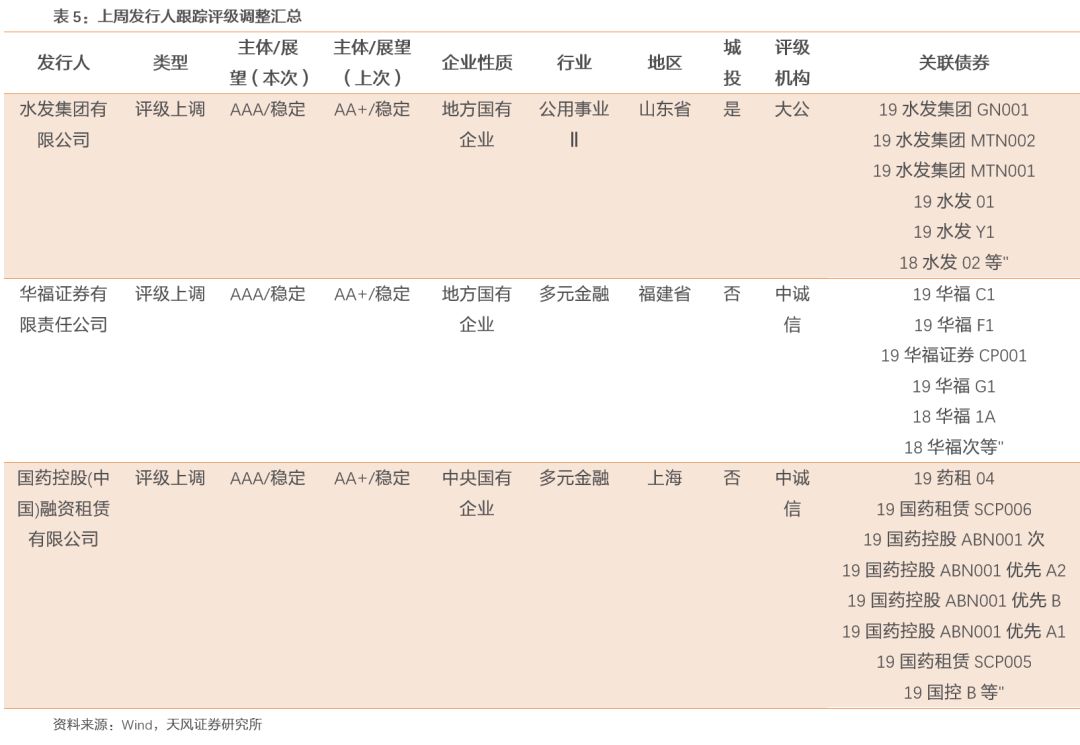

信用評(píng)級(jí)調(diào)整回顧

上周3家發(fā)行人及其發(fā)行債券發(fā)生跟蹤評(píng)級(jí)調(diào)整,0家下調(diào),3家上調(diào)。上周沒有評(píng)級(jí)一次性下調(diào)超過一級(jí)的發(fā)行主體。

一級(jí)市場(chǎng)

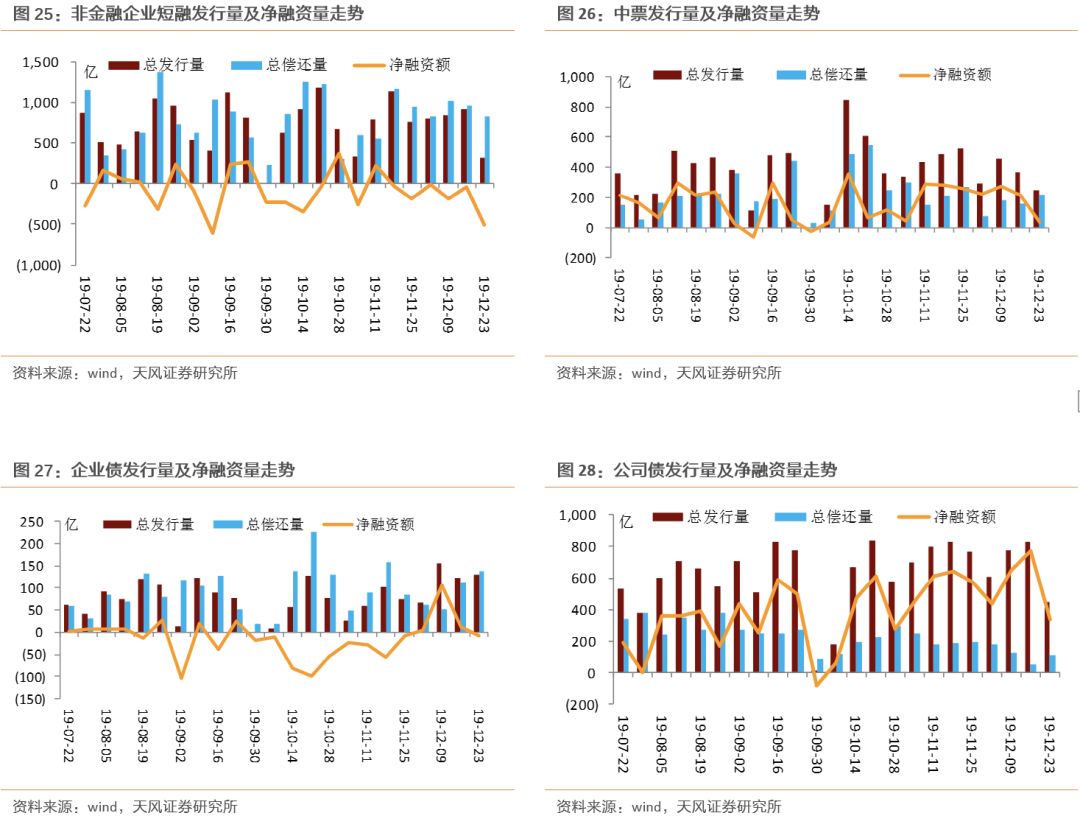

1. 發(fā)行規(guī)模

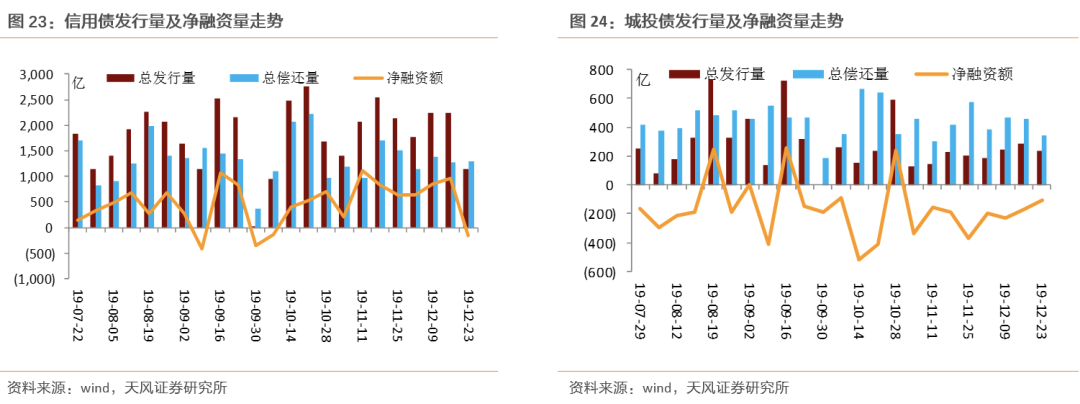

本周非金融企業(yè)短融、中票、企業(yè)債和公司債合計(jì)發(fā)行1,140.3億元,總發(fā)行量較上周大幅下降,償還規(guī)模約1,290.6億元,凈融資額約-150.3億元;其中,城投債(中債標(biāo)準(zhǔn))發(fā)行236.7億元,償還規(guī)模約344.75億元,凈融資額約-108.05億元.

信用債的單周發(fā)行量大幅下降,總償還量基本不變,凈融資額大幅下降。短融發(fā)行量大幅下降,總償還量小幅下降,凈融資額較上周大幅下降;中票發(fā)行量較上周小幅下降,總償還量小幅上升,凈融資額大幅下降;企業(yè)債發(fā)行量和總償還量較上周均小幅上升,凈融資額較上周小幅下降;公司債發(fā)行量較上周大幅下降,總償還量大幅上升,凈融資額較大幅下降。

具體來看,一般短融和超短融發(fā)行1,132億元,償還1,163億元,凈融資額-31億元;中票發(fā)行488億元,償還207.2億元,凈融資額280.8億元。

上周企業(yè)債合計(jì)發(fā)行102.3億元,償還158.89億元,凈融資額-56.69億元;公司債合計(jì)發(fā)行830.91億元,償還185.08元,凈融資額645.83億元。

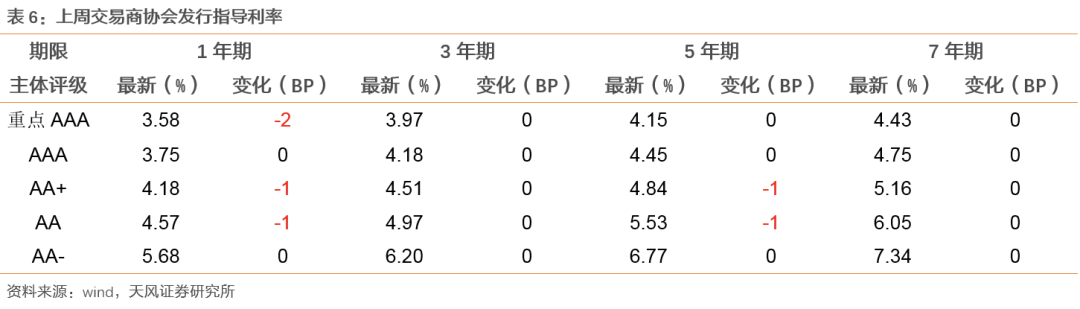

2. 發(fā)行利率

從發(fā)行利率來看,交易商協(xié)會(huì)公布的發(fā)行指導(dǎo)利率基本不變,部分下行,各等級(jí)變化幅度在-2-0BP。具體來看,1年期各等級(jí)下行0-2BP;3年期各等級(jí)保持不變;5年期各等級(jí)下行0-1BP;7年期各等級(jí)保持不變;10年期及以上各等級(jí)下行0-1BP。

二級(jí)市場(chǎng)

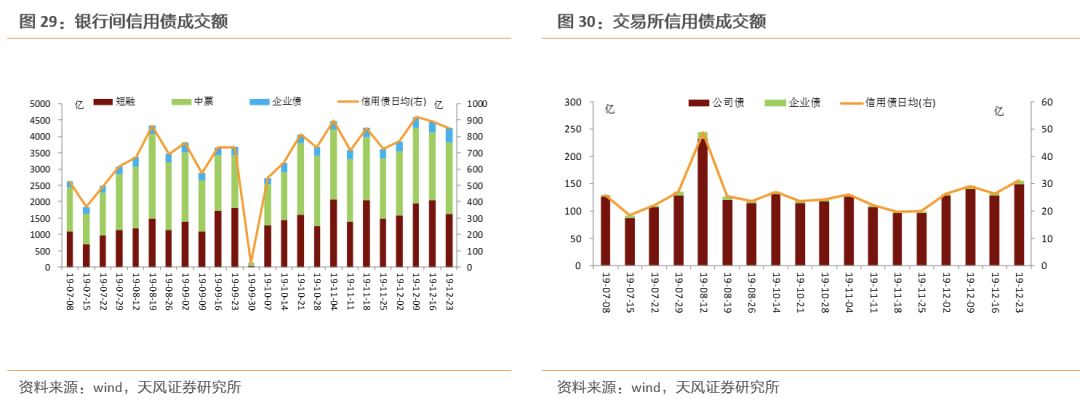

銀行間和交易所信用債合計(jì)成交4,379.65億元,總成交量相比前期小幅下降。分類別看,銀行間短融、中票和企業(yè)債分別成交1636.42億元、2181.41億元、429.94億元,交易所公司債和企業(yè)債分別成交149.11億元和5.69億元。

1. 銀行間市場(chǎng)

利率品現(xiàn)券收益率整體下行;各類信用債收益率整體下行;信用利差部分?jǐn)U大,部分縮小;各類信用等級(jí)利差部分?jǐn)U大,部分縮小。

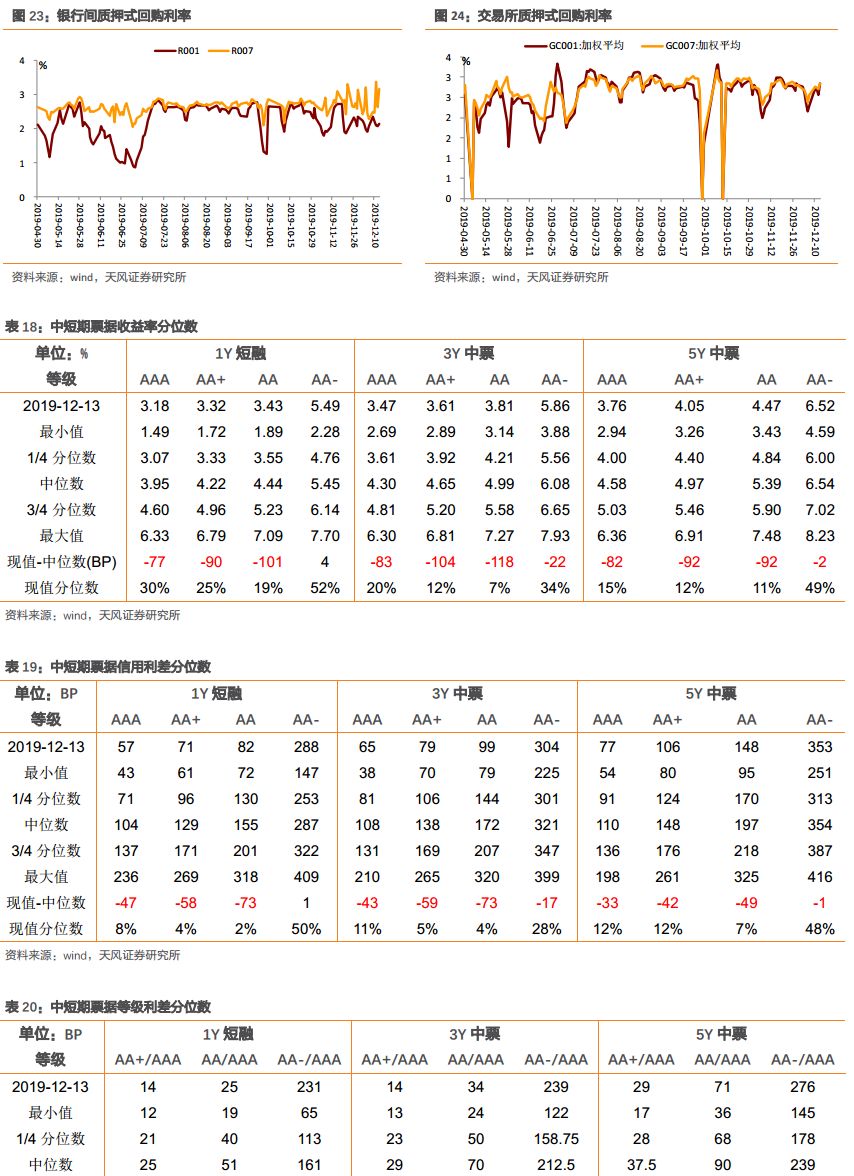

利率品現(xiàn)券收益率整體下行。具體來看,國(guó)債收益率曲線1年期下行20BP至2.38%水平,3年期下行3BP至2.75%水平,5年期下行8BP至2.89%水平,7年期下行7BP至3.07%水平,10年期下行5BP至3.13%水平。國(guó)開債收益率曲線1年期下行17BP至2.53%水平,3年期下行8BP至2.91%水平,5年期下行5BP至3.36%水平,7年期下行2BP至3.54%水平,10年期下行2BP至3.57%水平。

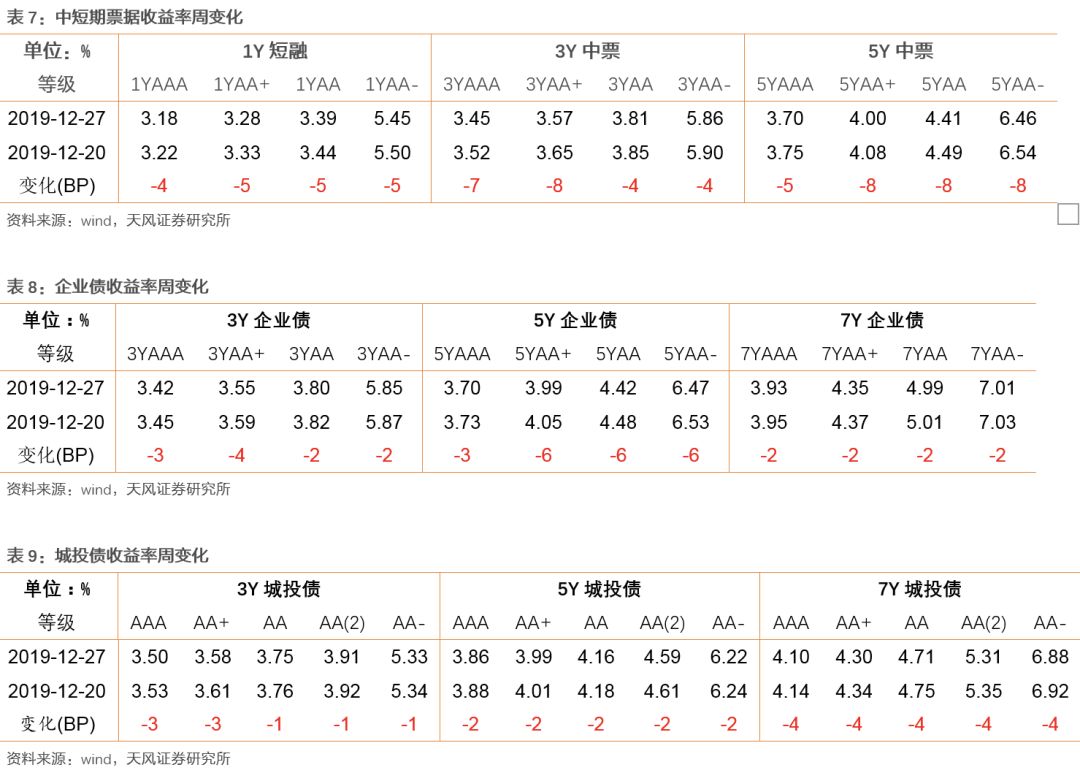

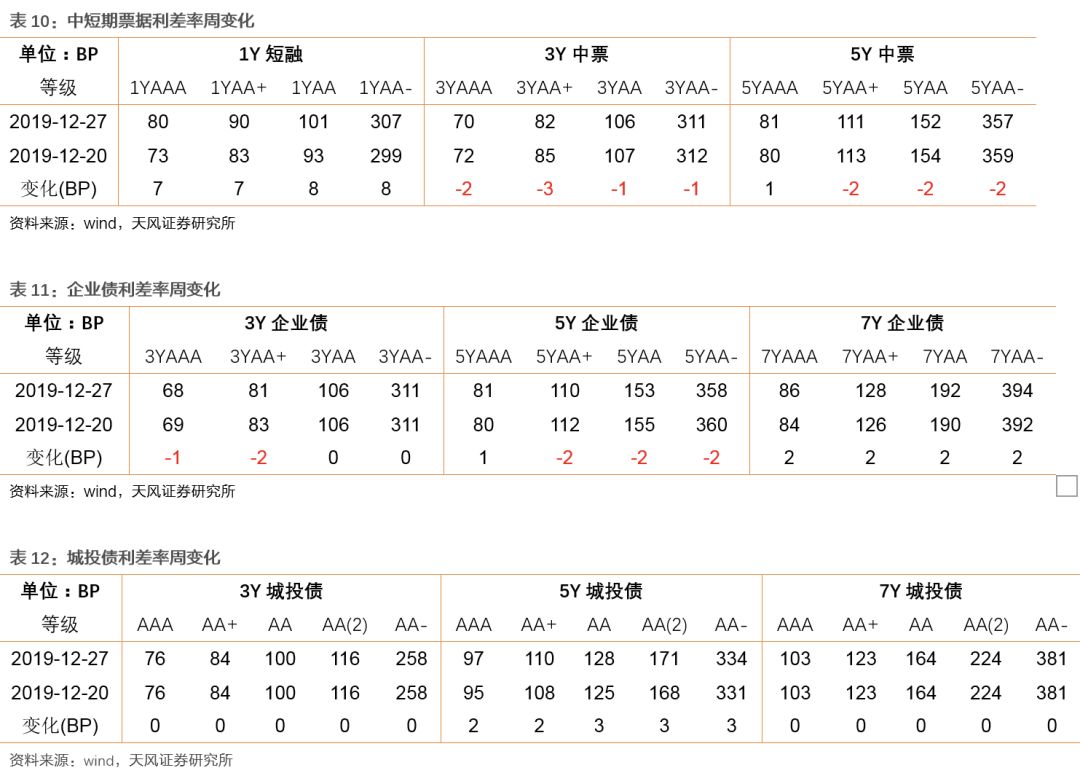

各類信用債收益率整體下行。具體來看,中短期票據(jù)收益率曲線1年期各等級(jí)收益率下行4-5BP,3年期各等級(jí)收益率下行4-8BP,5年期各等級(jí)收益率下行5-8BP;企業(yè)債收益率曲線3年期各等級(jí)收益率下行2-4BP,5年期各等級(jí)收益率下行3-6BP,7年期各等級(jí)收益率下行2BP;城投債收益率曲線3年期各等級(jí)收益率下行1-3BP,5年期各等級(jí)收益率下行2BP,7年期各等級(jí)收益率下行4BP。

信用利差部分?jǐn)U大,部分縮小。具體來看,中短期票據(jù)收益率曲線1年期各等級(jí)信用利差擴(kuò)大7-8BP,3年期各等級(jí)信用利差縮小1-3BP,5年期各等級(jí)信用利差變動(dòng)-2-1BP;企業(yè)債收益率曲線3年期各等級(jí)信用利差縮小0-2BP,5年期各等級(jí)信用利差變動(dòng)-2-1BP,7年期各等級(jí)信用利差擴(kuò)大2BP;城投債收益率曲線3年期各等級(jí)信用利差保持不變,5年期各等級(jí)信用利差擴(kuò)大2-3BP,7年期各等級(jí)信用利差保持不變。

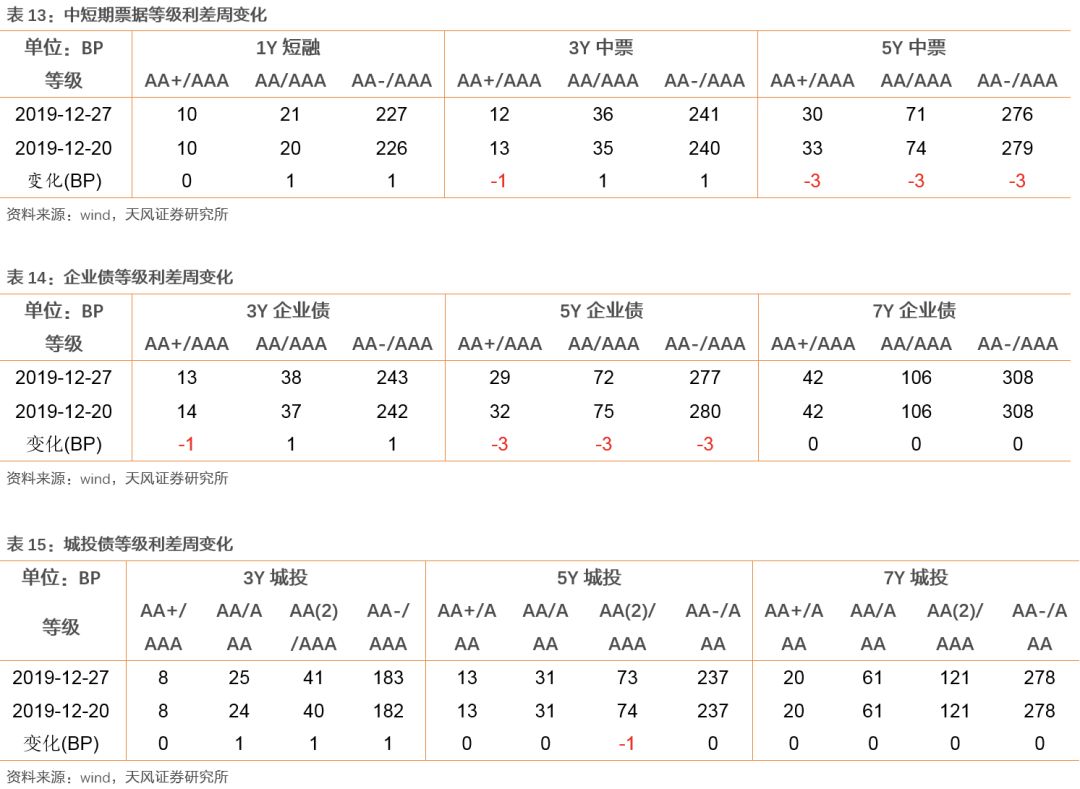

各類信用等級(jí)利差部分?jǐn)U大,部分縮小。具體來看,中短期票據(jù)收益率曲線1年期AA+、AA和AA-較AAA等級(jí)利差擴(kuò)大0-1BP,3年期等級(jí)利差變動(dòng)-1-1BP,5年期等級(jí)利差縮小3BP;企業(yè)債收益率曲線3年期AA+、AA和AA-較AAA等級(jí)利差變動(dòng)-1-1BP,5年期等級(jí)利差縮小3BP,7年期等級(jí)利差保持不變;城投債收益率曲線3年期AA+、AA和AA-較AAA等級(jí)利差擴(kuò)大0-1BP,5年期等級(jí)利差縮小0-1BP,7年期等級(jí)利差保持不變。

2. 交易所市場(chǎng)

交易所企業(yè)債市場(chǎng)交易活躍度有所上升,公司債市場(chǎng)交易活躍度有所上升,企業(yè)債上漲家數(shù)大于下跌家數(shù),公司債凈價(jià)上漲家數(shù)大于下跌家數(shù);總的來看企業(yè)債凈價(jià)上漲221只,凈價(jià)下跌193只;公司債凈價(jià)上漲238只,凈價(jià)下跌191只。

附錄

風(fēng)險(xiǎn)提示

經(jīng)濟(jì)增速大幅下滑,信用事件頻發(fā)

固收彬法是孫彬彬帶領(lǐng)的固定收益研究團(tuán)隊(duì)成果分享平臺(tái),致力于為市場(chǎng)帶來最接地氣的研究產(chǎn)品和服務(wù),感謝您的關(guān)注!

重要聲明

市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。在任何情況下,本微信平臺(tái)所載信息或所表達(dá)的意見并不構(gòu)成對(duì)任何人的投資建議。

注:本文有修改

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:李鐵民

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)