【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

往期回顧:

債市專題報道《前瞻》二:白話解析中國200萬億債務 還債的鍋居民真的扛不起!

債市專題報道《前瞻三》:美歐貿易戰的真相!中國最大的殺手锏竟是這個?

原創:水翼

新浪金融研究院

欄目名稱:《前瞻》

前兩篇我們分析了2018要穩杠桿,央媽底線到底在那里,那就是在不發生恐慌性債災的前提下,讓無效率的垃圾債有序退出。2017年中國經濟由于出口的意外強勁,使得債務危機又得到了一年的喘息,同時結合供給側改革,龐大臃腫的國有企業喘上了一口氣,避免了債務問題的進一步惡化。

但是,如果外部環境出現變化,中國的債務問題又當如何呢?為何特朗普敢于對歐盟加拿大墨西哥發動貿易制裁,他究竟是“莽夫”還是精明的商人?請看今日的解讀文章。

最不合格的政客/最合時宜的專家

新浪財經訊 自2008年全球金融危機以來,歷經10年寬松,世界上多數國家都背上了沉重的債務負擔。而隨著全球普遍進入緊縮/加息周期,美國自身面臨的債務所帶來的壓力將是前所未有的。單就美國來說,政府部門直接負債超過21.5萬億美元,那就意味著每次美聯儲加息,美國政府都將面臨每年多支出537.5億美元的利息。(并不會立即增加,只有舊債到期置換新債的時候才會逐步發生。)而按照經濟學家的普遍預期,美聯儲今年要加息4次,明年可能還要加息3次。。。。。

總的來說,美國當前的債務問題就是,政府的負債太高;企業部門盈利良好并且杠桿率并不高而居民部門負債存在明顯的結構化問題。

特朗普總統上臺后推行的全面減稅計劃,更是將未來美國政府的債務問題推上了極限。根據美國國會的預測, 30年內美國債務與GDP總額之間的比率將會達到史無前例的150%。

美國債務負擔增速預期

美國債務負擔增速預期所以,特朗普心里也是慌得不行,唯有硬著頭皮四處點火貿易戰,為的是什么?因為美國現在經濟不行了么?

不是的!美國現在開打貿易戰正是因為美國經濟在全面復蘇,高增長、低通脹、居民工資水平不斷提高。

特朗普就是要利用最先復蘇的時間差,搶奪利潤,搶奪現金流,爭取最有利的狀態,保證美國的債務問題平安順利地解決。

很多人說特朗普是一個“莽夫”,筆者并不這么認為,作為一個曾經3次破產3次重振旗鼓的成功商人,作為一個干了一輩子高杠桿經營的地產商。我想對于處理債務問題,沒有人比特朗普更明白其中的利害關系了。

他也許是一個不成熟的政客,但絕對是一個處理債務和杠桿的行家。貿易戰不僅僅是為了增加中產階層的收入,本質上更是為了為美國爭取更高的經濟增長,提供更多的現金流。

為什么美國要發動貿易戰?

美國人設計了經濟全球化,創設了WTO貿易組織,別看他叫的歡快,他自己當然是受益者之一。

按照國內流行的說法,美國整體在“總部經濟”化,也就是跨國公司只有高層、研發團隊在美國,其他的都分散在各國,因此導致中低端崗位外包。而憤怒失意的中產階級,就是特朗普當選的基本盤。

現在,美國不滿意這樣的安排了,高端我全要的同時,中端產業也要求要回流,只要能增長不管是不是帶血的GDP我都想要。

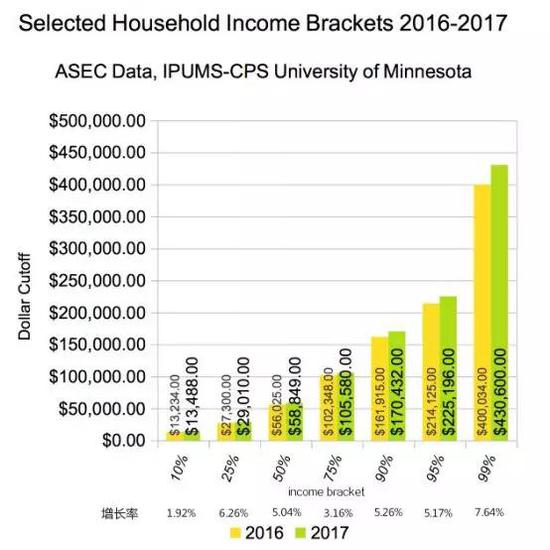

美國分階層收入增長,可以看出占全美90%人口的中低層收入增長不及高收入的10%

美國分階層收入增長,可以看出占全美90%人口的中低層收入增長不及高收入的10%從美國各階層的收入增長中我們可以看到,美國占據1%人口的最高收入階層收入增長是最快的。而占據家庭收入主力位置的5-10萬美元年收入家庭的薪資增速是最低的,僅僅是3.16%。

目前美國的居民部門負債總額超過了13萬億美元,已經達到了歷史最高水平。雖然因為收入上升因素,導致負債率有所下降,但是居民部門的債務總額依然偏高。

此外值得注意的是,由于收入差距較大,中低收入家庭的負債率甚至已經接近了08年金融危機時期的水平,實際上高收入階層夸張的薪資狀況,拉低了整體的負債率。如果美聯儲持續加息,底層和部分中產階級的財務狀況將進一步惡化,甚至有可能重新走上債務危機的老路。所以,對于美國來說,第一經濟增速不能下滑,第二中低端就業必須要增加。

美國居民部門負債超越08年次貸危機水平

美國居民部門負債超越08年次貸危機水平為什么跟歐洲貿易戰直接開打?

根據摩根大通的計算,在特朗普較為積極的減稅政策刺激下,只要美國經濟在未來的十年內能夠實現每年3%的增長,美國政府的收入和支出就有可能實現平衡。

實際上,這也就解釋了,為什么特朗普敢于同時發動對墨西哥、加拿大以及歐盟的貿易制裁,因為這些國家有著美國所需要的,外包出去的制造業崗位和中層管理崗位。

美國人不生產家具、洗衣機和打火機可能已經有幾十年了,中國實際上是從日本和韓國手中接過了這些產能。而現在讓美國人重新學習手藝做家具那基本是不可能的。

但是美國目前仍然在生產汽車和高端工業制品,相關產業工人,以及至關重要的相關產業管理團隊仍然健在。增強這一部分的就業是可能的。

特朗普希望用強勁的經濟增長,以及帶來的利潤,帶領美國走出高負債情況下的加息困境。避免加息造成的利息和壞債壓力。

更殘酷的是,美國減少貿易赤字,將會直接減少世界的總需求,會導致美元更為金貴,一些發展中國家,比如阿根廷,以及中東諸國,將會面臨更為嚴苛的融資環境,甚至引起發展中國家的局部經濟危機。

順便說一句,老老實實地還錢,總沒有弄死幾個國家過去吃尸體爽快。誘發一些國家經濟危機,恐嚇當地資本回流美國是一個很好的解決美國債務的方式,他們也正在這么做。

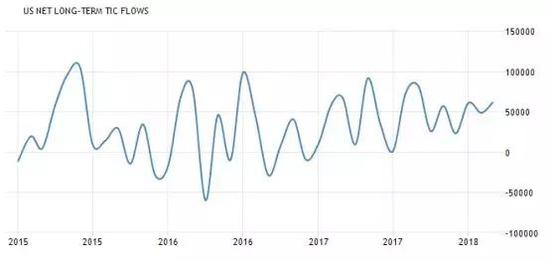

美國長期資金凈流入逐漸增加。

美國長期資金凈流入逐漸增加。綿軟的歐洲無力抵抗

而面對美國的貿易戰,實際上歐洲的應對方式很乏力。

歐洲主要經濟體的政府債務一個比一個高,考慮到實際上的負利率政策,當未來歐元區退出0利率政策之時,政府債的利息支出會很可能會壓垮本就脆弱的各國財政,導致財政支出政策失控,從而帶來惡性循環。

主要經濟體經濟指標概述

主要經濟體經濟指標概述在WTO框架下的全球的自由貿易本可以創造更多的需求,因為商品便宜了么,但如果美國這樣的特殊國家,利用占據全球“中央銀行”地位的便利,想要單方面擴大自己的總需求,也不是不可能。

這就需要另外一些國家不再遵循“最低價格最高質量”或者“最佳性價比”的原則,將需求轉移到美國身上,即便這對全球整體的總需求絕無益處。

美國為什么勇于上來就跟歐洲、加拿大、墨西哥開戰?因為歐洲沒辦法承諾對美國擴大需求,他自己既不能加杠桿擴大需求,也無力要求企業、居民進口美國商品。

請諸位想一想,歐盟可能放棄空客,而要求法國航空公司多買一些波音客機嗎?高傲的德國人有可能放棄奔馳寶馬,去大量進口雪福來和凱迪拉克嗎?

為什么槍挑加拿大,手撕墨西哥?因為這兩國很多廠商就真的只隔著一條邊境線,比如汽車制造廠,這些都是真真的能回到美國的就業啊。

安全上兩個國家都是殘廢,經濟上都是高度依賴對美貿易順差,國內需求方面沒辦法對美國產生足夠的新的需求,這樣的國家有什么道理不放點血出來?

次等超級大國面臨的選擇

討論完歐洲的狀況,我們再假設有這樣的一個,偉大光榮正確的大型經濟體C,這個經濟體的規模足夠大,政府對經濟的影響力足夠強,絕大多數的產業距離美國千里之外,很多崗位,比如制造打火機和拖鞋,真的是弄死也回不去美國了。

是不是有可能通過擴大對美國的總需求,而達成一種新的貿易平衡呢?是不是有可能通過雙方協商,擴大雙方的總需求,從而達到某種共贏的狀態呢?

筆者認為是可能的,首先經濟體量就是最強大的武器。

所謂的G7都是幌子 其他六家加起來剛剛頂上美帝 日本英國還跟德法不是一條心

所謂的G7都是幌子 其他六家加起來剛剛頂上美帝 日本英國還跟德法不是一條心在上文《白話解析中國200萬億債務 還債的鍋居民真的扛不起!》已經分析過,某經濟體C的負債結構是:政府部門負債剛性增長,企業負債較大且盈利艱難,居民部門負債不輕但還有擠一擠的空間。

那么對于大型經濟體C來講,讓居民部門再負債一點兒,從美國購買消費品,從而擴大美國的總需求實際上是可能的。

甚至可以組織旅游年,讓無數個旅游團去邁阿密的特朗普的大宅旅游,躺一下海湖莊園里面的特朗普大床,或者去那些搖擺州旅游購物拉動就業。

反正。。最后都是我買單

反正。。最后都是我買單此外將可以替代的貿易品訂單轉移給美國,擴大美國的總需求。由于本身體量龐大,轉移訂單的絕對數字可能相當可觀,經濟上確實也是可行的。

大型經濟體C的要價也很簡單,不能減少C國企業部門的總需求。也就是,該進口我的一定要進口,我可以想辦法多買點兒你的東西。因為外貿盈利直接關系到債務是否崩盤。

因為對于大型經濟體C來講,最有效率,生產力最好的部門就是對外貿易的私營部門,這部分的盈利狀況最好,影響就業廣泛深遠,產生的現金流和擴張欲望最強,也同樣是未來產業升級的希望。

反之,如果雙方決定翻臉,則將造成大量的需求損失,這部分的缺失恐怕任何措施都難以彌補。

實際上,對于C國來講,最重要的核心籌碼其實是自身日益增長的需求:不同于滯漲的歐洲,C國將是未來全球最大的消費升級市場,潛力巨大。從豬牛羊肉,到電影、旅游、游戲機,只要善于開發都有巨大的市場潛力。這樣的“錢景”是美國無法割舍的。

外部環境穩定下的債務利率

說回中國自身的債務問題,假設外部風險可以得到有效的控制,那么接下來的問題就是美聯儲連續的加息,會對我們國家的債務存量有一個什么影響呢?

在最糟糕的情況下,房價、匯率、外匯儲備、債券市場一旦被迫面臨選擇,就將進入極其尷尬的境地。

雖然當前中國的利率水平仍然高于美國,但如果美聯儲持續加息,甚至導致中美利差逆轉,將會誘使更多的資本盡量流向美國。

如果資本項目管制,那就會想辦法從貿易項下流出。這樣的趨勢將會對人民幣匯率造成沖擊,央行可能又要面對匯率和外匯儲備之間的抉擇。

但假如中國政府被迫加息,則將面臨利息負擔上升的問題,承受大量的現金流的壓力。

目前中國唯一相對健康,還能擠一擠有所負債的部門就是居民部門了,但是中國的居民直接面臨高房價的挑戰。

超級的房地產泡沫,以及由此帶來的房地產投資以及債務,吃掉了太多的現金流和利潤。居民部門的負債房貸占據了絕大部分,一旦加息會導致居民購買力的進一步下降,這樣的狀態下,如何能啟動內需消費呢?

如果利率方面鎖死,對國內債務結構的微調也是戰戰兢兢,主要還是房地產這顆大雷難以排除。

在所有的一類行業中負債率最高的是銀行;第二高的是非銀金融;第三名就是房地產。但實際上,這三個行業基本就是一路子。截止2018年4月,房地產公司的整體負債率已達79%,創下近十三年來新高。

只希望,2018年外部風險解決后,能用爭取來的寶貴時間,正確的給中國的債券市場調一調結構,消一消毒。這就又回到了我們第一篇文章所講到的問題,什么是央行“不發生系統性風險”的底線。

其實底線很簡單,那就是你還會好好地上班,認真的還房貸,不會想著賣了房子換錢走。房地產這個大泡泡破滅的損失,我們承受不起。

說回信用債,只要房地產能穩得住,大體上信用債市場還不至于真的崩盤,但現在的問題就是,債券評級的事實性缺失,導致資金根本無法分辨哪些債能買,哪些債不能買。

放眼一看,市面上叫AA等級債券占了已評級債券的四分之一,違約的幾只債券違約前也都是AA評級。那究竟這個問題該如何解決呢?

請關注新浪《前瞻》欄目債券觀察系列的第四篇,敬請期待。

。。。。但要是它們決定再次放水,再吹大這個泡泡呢?

責任編輯:郭建

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)