來源:中金固定收益研究

2024年中國債市復盤

基本面弱修復,“資產(chǎn)荒”延續(xù)推動債市利率震蕩下行

2024年以來,我國經(jīng)濟修復分化延續(xù),地產(chǎn)和消費仍在修復過程中,經(jīng)濟拉動主要仍依托“出口-制造業(yè)”模式,經(jīng)濟動能修復放緩,實體加杠桿意愿不足,信貸增速和社融增速雙雙回落,資金活性偏低下M1同比連續(xù)負增長,內(nèi)需仍有待提振,居住類價格和服務價格相對偏低,核心通脹仍然不足。基本面偏弱下,政策加大逆周期調(diào)節(jié)力度,年內(nèi)貨幣政策持續(xù)放松,兩次降準、兩次降息、進一步引導存款掛牌利率下行,同時打壓高息攬儲,推動金融機構(gòu)負債綜合成本穩(wěn)中有降,為資產(chǎn)端利率的進一步下行騰挪息差空間。

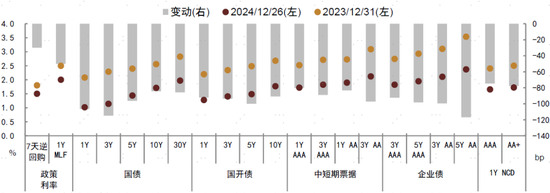

在基本面偏弱和政策加碼的雙重推動下,債市供需矛盾進一步顯現(xiàn),尤其是上半年,“資產(chǎn)荒”壓力明顯抬升。一方面,是實體信心和加杠桿意愿修復偏弱,風險偏好仍處低位,貨幣供應的抬升并未有效轉(zhuǎn)化為投資和消費力量,實體避險需求抬升反而推動存款、理財、債基等低風險資產(chǎn)規(guī)模的進一步擴張,加大債市需求;另一方面,地產(chǎn)改善預期有限,居民延續(xù)去杠桿,按揭提前償還等現(xiàn)象仍在,同時化債背景下城投凈融資下滑,疊加監(jiān)管打擊存貸空轉(zhuǎn)套利,企業(yè)端也同步轉(zhuǎn)向去杠桿,資產(chǎn)新增供給受限,債券供給進一步向國債、地方債傾斜,信用債尤其是城投類信用債占比反而回落。債市供給、尤其是高息資產(chǎn)供給仍在減少,同時債市需求仍在增長的背景下,“資產(chǎn)荒”行情在上半年演繹到極致,表現(xiàn)為利率下行的同時,部分期限利差、信用利差也一度快速壓降并創(chuàng)有數(shù)據(jù)以來新低。雖然10月財政部明確一攬子化債政策,市場也一度擔心置換類地方債集中發(fā)行可能會給資金面帶來沖擊擾動。但一方面,因為置換債更多是以地方債的形式置換地方存量隱債,包括貸款、非標、城投等形式的債務,其發(fā)行不會涉及到新增債務,更多是債務形式的轉(zhuǎn)換,因此不會額外占用大量的資金;另一方面,央行在此階段也加大了流動性投放等配合,進而置換類地方債并未引發(fā)債市的明顯波動,相反,在風險偏好邊際回落以及監(jiān)管引導同業(yè)存款利率下行的背景下,債市需求支撐仍在,并最終推動了利率的進一步下行。12月政治局會議將貨幣政策定調(diào)“適度寬松”,再次點燃債市做多熱情,搶跑行情下利率快速下行,多數(shù)期限利率接連創(chuàng)歷史新低。截至2024年12月26日,10Y期國債收益率降至1.71%,相較年初下行84bp,年度降幅處于歷史偏高水平。

圖表1:2024年國內(nèi)利率整體下行

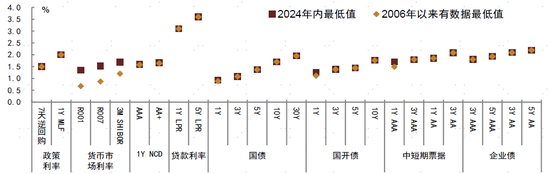

圖表2:2024年年內(nèi)多數(shù)利率降至歷史低位

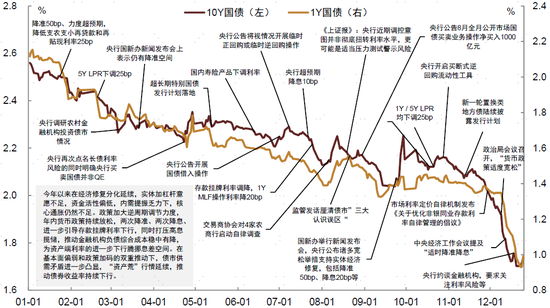

債市運行節(jié)奏上,雖然全年利率中樞震蕩下行,但中間難免波折反復,不過每次持續(xù)時間并不長,債市監(jiān)管、政策轉(zhuǎn)向預期是推動利率階段性回升的主導因素。分季來看:1.一季度股市延續(xù)弱勢下市場風險偏好降低,年初機構(gòu)配置需求較強、而政府債券等供給偏慢導致供需失衡,疊加央行超預期大幅降準,推動債市利率快速走低,長期、超長期限品種尤甚;2.二季度在穩(wěn)匯率、保息差、防風險等背景下,央行多次提示長債利率風險,疊加超長期特別國債落地發(fā)行,投資者對長久期債券趨于謹慎,長端利率波動加大,債市利率降幅放緩;3.三季度在經(jīng)濟內(nèi)生動能修復放緩下,央行7月超預期降息,債市利率隨之再度快速下行,直至9月末政策密集出臺引發(fā)市場對于經(jīng)濟及股市回升預期升溫,債市情緒轉(zhuǎn)弱帶動利率回升;4.四季度隨著政策方向逐漸明朗,政府債券供給等壓力被逐步消化,同時央行繼續(xù)引導金融機構(gòu)負債端成本降低,政治局會議定調(diào)貨幣政策從“穩(wěn)健”變?yōu)椤斑m度寬松”等,明顯提振債市情緒,收益率曲線快速下移,而后低位震蕩。

圖表3:2024年國內(nèi)債市利率整體震蕩下行

一季度:債市利率快速走低,長端、超長端尤甚

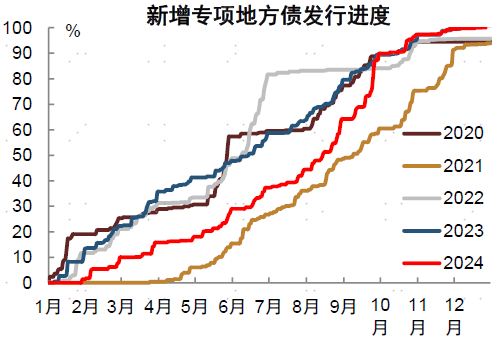

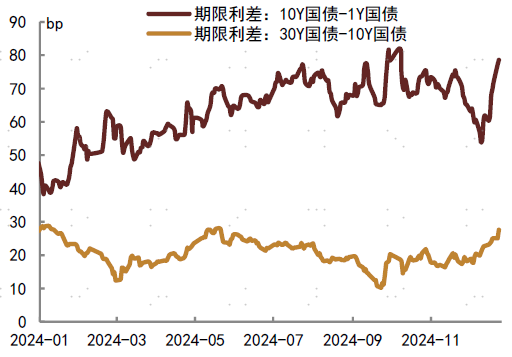

年初以來,地產(chǎn)銷售修復偏慢、居民加杠桿乏力、地方化債推進等背景下,實體內(nèi)生性融資需求修復相對偏弱,城投平臺融資收縮下城投債等信用債供給也有限,在資產(chǎn)供給、尤其是高息和長久期資產(chǎn)仍趨于壓降的背景下,配置型資金對長期限和超長期債券的青睞有所抬升,但由于地方債尤其是專項債發(fā)行進度不及預期,長久期債券供給有限,供需失衡加劇推動了1-2月長端和超長端利率的快速回落,30Y-10Y國債期限利差明顯壓縮。而在經(jīng)濟內(nèi)生動能偏弱背景下,貨幣政策延續(xù)寬松,1月24日央行宣布降準50bp、下調(diào)支農(nóng)支小再貸款和再貼現(xiàn)利率各25bp,力度超預期,并在2月引導LPR非對稱降息,進一步推升債市情緒,債市利率加速下行。與此同時,年初國內(nèi)股市延續(xù)去年偏弱趨勢,市場風險偏好依然承壓,部分資金分流至債市,也對債市利率、尤其是超長端利率快速下行形成一定助力。至3月,受風險資產(chǎn)階段性走高、監(jiān)管關注超長債交易情況、地產(chǎn)政策優(yōu)化市場預期走強等影響,債市需求邊際降溫,但債市供給不及市場預期下,利率下降趨勢未改,不過降幅有所趨緩,相對價值驅(qū)動下,債市資金從聚焦長端和超長端逐步向中短端轉(zhuǎn)移。一季度來看,1Y、10Y、30Y國債收益率分別下行36bp、27bp、37bp至1.72%、2.29%、2.46%。

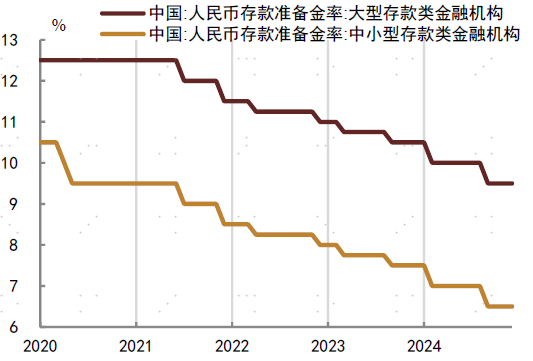

圖表4:2020年以來存款準備金率變動

圖表5:2020年以來1Y、5Y LPR變動

圖表6:新增專項債發(fā)行進度

圖表7:國債期限利差走勢

二季度:長端轉(zhuǎn)為震蕩,債市利率降幅放緩

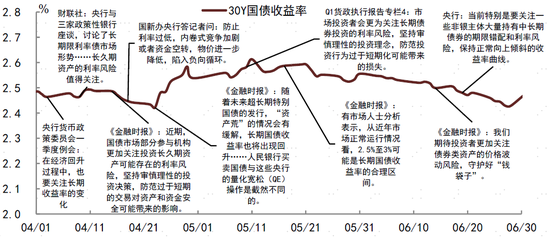

4月中上旬,股市重回震蕩下市場風險偏好趨弱、禁止銀行手工補息以高息攬儲、疊加債券類資產(chǎn)表現(xiàn)領跑大類資產(chǎn),助推理財、債基等規(guī)模回暖,債市需求進一步擴大,同時市場對于央行二級購債預期走強也進一步助推債市做多熱情,即便4月以來央行多次提示關注長端利率風險1,仍未明顯阻擋債市熱情,長端和超長端利率降至低點。直至4月末央行表態(tài)買賣國債并非QE、提示“隨著未來超長期特別國債的發(fā)行,‘資產(chǎn)荒’的情況會有緩解,長期國債收益率也將出現(xiàn)回升”等2,打壓市場樂觀預期,長端和超長端利率觸底回升。但由于避險需求仍占主導,“資產(chǎn)荒”的根本邏輯沒有逆轉(zhuǎn),長端情緒轉(zhuǎn)向謹慎后,資金進一步涌入中短端債券,中短端利率延續(xù)下行,曲線重歸陡峭化。5月,地產(chǎn)政策進一步優(yōu)化,超長期特別國債開啟發(fā)行,長端和超長端利率延續(xù)橫向盤整,中短端利率則在資金面寬松以及資管類產(chǎn)品規(guī)模擴張下進一步回落。而6月中下旬,受政策提振未超預期、經(jīng)濟修復環(huán)比放緩、實體風險偏好再度趨弱、廣義高息和長久期資產(chǎn)仍在減少、金融機構(gòu)負債端成本補降等影響下,長端和超長端利率重新趨于回落。雖然在此期間央行再次多番提示利率波動和期限錯配風險3,但由于此前央行提示后均未有相關操作,進而市場對相關表態(tài)有所鈍化,利率下行趨勢未受過多影響。二季度來看,1Y、10Y、30Y國債收益率分別下行18bp、8bp、3bp至1.54%、2.21%、2.43%。

圖表8:2024年二季度央行等對于長端利率風險相關表態(tài)

三季度:債市利率震蕩下行,地方債供給放量疊加監(jiān)管趨嚴,波動加大

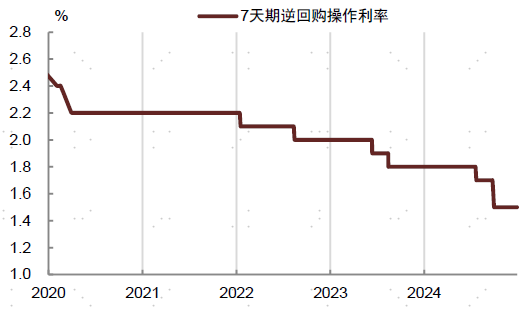

7月初至9月中旬,債市利率延續(xù)震蕩下行趨勢,盡管在債券市場嚴監(jiān)管影響下,債市利率在7月和8月均出現(xiàn)較為明顯、不過持續(xù)時間較短的階段性反彈上行。其中,7月初央行正式發(fā)布公告開展國債借入操作4,市場普遍擔心其借入國債或主要用于日后賣出,債市情緒轉(zhuǎn)弱,債市收益率轉(zhuǎn)為上行;8月上旬交易商協(xié)會接連發(fā)文,對在國債二級市場交易中涉嫌操縱市場價格、利益輸送的部分農(nóng)商行啟動自律調(diào)查5,查處部分中小金融機構(gòu)出借賬戶和利益輸送等國債交易違規(guī)行為6,市場對債市監(jiān)管趨嚴的擔心再度升溫,利率快速回升上行。即便如此,在經(jīng)濟基本面依然偏弱背景下,貨幣政策再度前置放松、7月22日超預期降息,疊加7月下旬大行調(diào)降存款掛牌利率,8月下旬監(jiān)管方厘清債市三大“認識誤區(qū)”7,債市情緒由謹慎逐漸轉(zhuǎn)向樂觀,債券利率再度快速走低,10Y、30Y國債收益率一度在9月中下旬分別向下突破2.05%、2.15%。而后國內(nèi)穩(wěn)增長訴求加大,宏觀政策逆周期調(diào)節(jié)加碼,疊加美聯(lián)儲于9月開啟降息周期,9月24日國新辦新聞發(fā)布會上,央行進一步公布諸多新增寬松舉措支持實體經(jīng)濟修復8,除了大幅降準50bp、降息20bp,還包含兩項新增工具支持權(quán)益市場,市場對政策寬松下經(jīng)濟修復走強的預期有所走強,風險偏好回升,權(quán)益市場回暖,銀行理財與債券基金遭遇一定的贖回壓力,階段性施壓債市表現(xiàn),債券利率轉(zhuǎn)而大幅回升。三季度來看,1Y、10Y、30Y國債收益率分別下行17bp、5bp、7bp至1.37%、2.15%、2.36%。

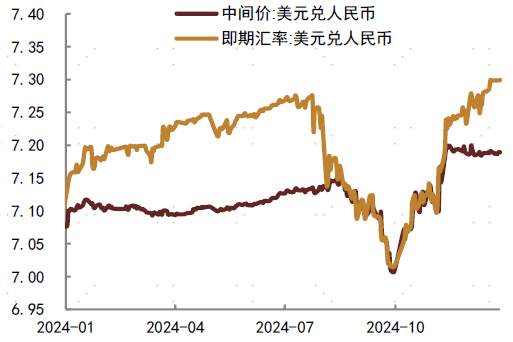

圖表9:9月美聯(lián)儲降息后匯率貶值壓力暫緩

圖表10:7天期逆回購操作利率

四季度:貨幣政策定調(diào)重回“適度寬松”,搶跑行情助推債市利率加速下行

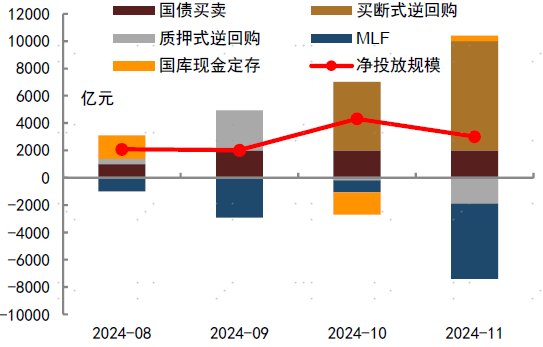

在9月末股市快牛余波影響下,10月債市情緒整體趨弱,在股債蹺蹺板效應、疊加財政發(fā)力博弈等因素影響下,債券收益率整體窄幅震蕩。11月以來,債市情緒邊際修復,財政增量不及預期、 央行流動性投放充足、同業(yè)存款納入自律管理、配置力量前置、年底重磅會議定調(diào)貨幣政策轉(zhuǎn)向適度寬松等,共同推動收益率曲線下移。10月底、11月初,央行推出買斷式逆回購增加流動性投放,疊加財政增量政策不及預期帶動風險偏好回落,債市利率整體下行;11月中旬,化債方案落地,置換類地方債開啟新一輪發(fā)行,市場曾一度擔心政府債券供給壓力,債券利率也隨之有所上行,但下旬時點央行加大公開市場投放力度,疊加市場降準預期仍在,流動性擔憂緩解,債券利率重新回落;11月底至12月初,非銀同業(yè)存款利率明確納入自律管理,同業(yè)負債成本下行的預期顯著抬升,進一步打開資產(chǎn)端利率下行空間,同時風險偏好回落和配置力量前置支撐債市需求,債券收益率曲線延續(xù)下行;12月9日,政治局會議召開,自2008年次貸危機后再次提及實施“適度寬松的貨幣政策”,貨幣寬松預期大幅走高,點燃債市做多熱情,之后召開的中央經(jīng)濟工作會議進一步補充“適時降準降息”,搶跑行情下利率快速回落,并進一步帶動部分“踏空”資金補倉,債市利率大幅走低。即便12月中下旬央行等再次提示利率風險,但在市場普遍對2025年債市利率中樞仍會下移的一致預期影響下,債市調(diào)整后部分金融機構(gòu)反而傾向補倉,使得債券收益率回調(diào)幅度相對有限。在此期間,債市收益率不斷向下屢創(chuàng)歷史新低,截至12月26日,1Y、10Y、30Y國債收益率分別降至1.02%、1.71%、1.97%,四季度以來分別累計下行35bp、44bp和38bp。

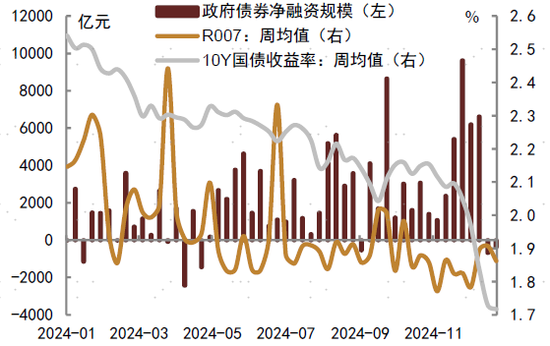

圖表11:2024年政府債券周度凈增量及債市利率走勢

圖表12:8月以來央行公開市場操作凈投放情況

2024年美國債市復盤

美債利率一波三折,全年呈寬幅震蕩態(tài)勢

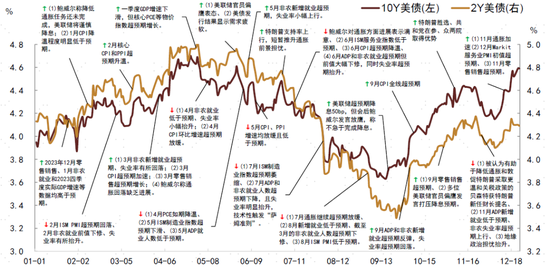

相比之下,美國債券市場2024年轉(zhuǎn)向“震蕩市”,通脹表現(xiàn)、就業(yè)市場、“特朗普交易”等是主導美債利率走勢的核心因素。概括而言,美債利率走勢大致可以分為三個階段:1.年初至四月末,美國經(jīng)濟數(shù)據(jù)延續(xù)了2023年以來的韌性,美聯(lián)儲主席鮑威爾等官員紛紛放鷹,打擊市場降息預期,美債利率持續(xù)上行;2.二季度通脹、就業(yè)等經(jīng)濟數(shù)據(jù)相繼出現(xiàn)明顯降溫,尤其是7月非農(nóng)數(shù)據(jù)顯著低于預期,美聯(lián)儲官員表態(tài)紛紛轉(zhuǎn)鴿,帶動美債利率大幅回落,且利率曲線的倒掛程度明顯降低;3.9月中旬美聯(lián)儲超預期降息后,一方面美國居民服務消費韌性仍存,使得通脹和就業(yè)市場有所反彈,另一方面特朗普勝選進一步引發(fā)市場通脹擔憂,均為市場降息預期降溫,美債利率抹去此前降幅、并較上年末有所抬升。截至2024年12月26日,10Y期美債利率錄得4.58%,相較年初抬升70bp,2Y期美債利率錄得4.3%,相較年初抬升7bp,美債收益率曲線趨陡。

圖表13:2024年美債收益率走勢及驅(qū)動因素回顧

注:圖中數(shù)據(jù)均指美國經(jīng)濟數(shù)據(jù),如無特別說明,“X月”為2024年的月份,數(shù)據(jù)截至2024年12月24日;資料來源:Wind,中金公司研究部

具體節(jié)奏來看:

年初至4月末,經(jīng)濟數(shù)據(jù)頻超預期,推升美債利率。2024年年初,美國經(jīng)濟延續(xù)了2023年以來的韌性,1月CPI同比降溫幅度明顯低于預期,并在隨后兩月不降反升,同時非農(nóng)新增就業(yè)人數(shù)亦持續(xù)增加,美聯(lián)儲主席鮑威爾表示通脹回落缺乏進展,市場對2024年美聯(lián)儲降息幅度的預期一再縮減,市場風險偏好也在美股人工智能等板塊的引領行情下有所抬升,美債需求邊際降溫,美債利率持續(xù)走升。

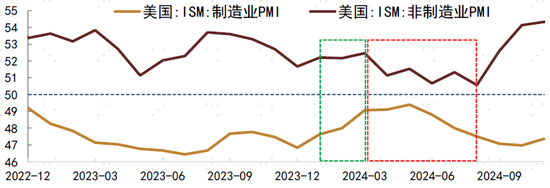

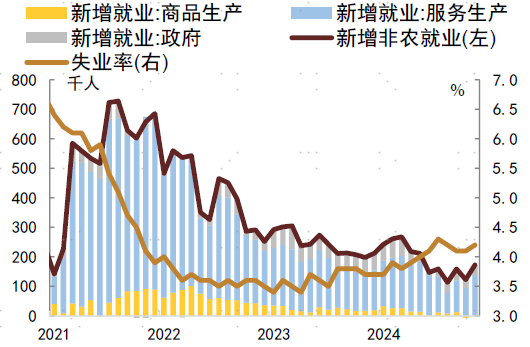

5月至9月上旬,美國通脹、就業(yè)明顯降溫,提振降息預期,疊加地緣政治風險抬升推動避險情緒升溫,美債利率大幅回落。進入二季度后,美國經(jīng)濟動能在高利率、高工資和高物價的“三高”局面下開始顯露疲態(tài),制造業(yè)萎縮程度超預期抬升,且服務業(yè)擴張速度超預期放緩。美國通脹和就業(yè)開始出現(xiàn)明顯走弱跡象,包括4至7月CPI和PPI通脹超預期降溫,同時新增就業(yè)人數(shù)轉(zhuǎn)為持續(xù)下行、失業(yè)率明顯上行,尤其是7月失業(yè)率從4.1%超預期抬升至4.3%,技術性觸發(fā)“薩姆規(guī)則”,一度引發(fā)市場對經(jīng)濟衰退的恐慌。在此背景下,美聯(lián)儲主席鮑威爾表示對通脹進展感到滿意9,其他官員亦紛紛轉(zhuǎn)鴿,市場降息預期得到大幅提振,同時海外地緣政治風險邊際抬升,市場避險情緒推動債券、黃金等資產(chǎn)需求改善,美債利率大幅下行,短端降幅更大,利率曲線倒掛程度明顯降低。

圖表14:美國制造業(yè)和非制造業(yè)PMI走勢

圖表15:美國核心CPI環(huán)比增速及其分解

圖表16:美國非農(nóng)就業(yè)及失業(yè)率走勢

注:數(shù)據(jù)截至2024年11月,新增就業(yè)均為3個月移動平均;

資料來源:Wind,中金公司研究部

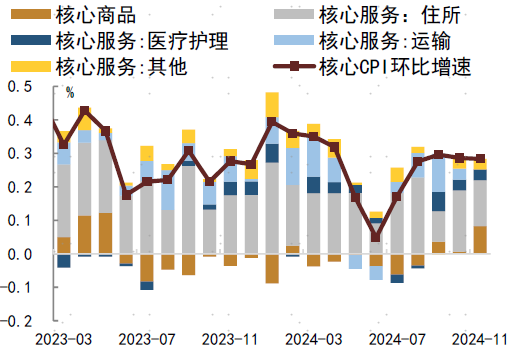

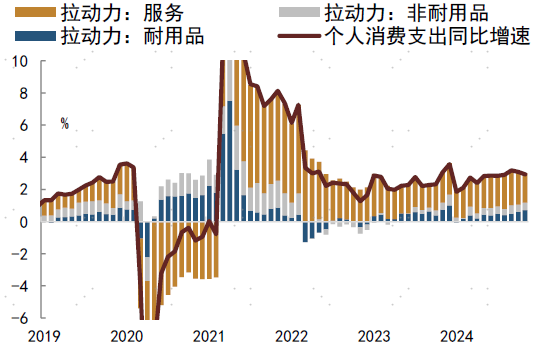

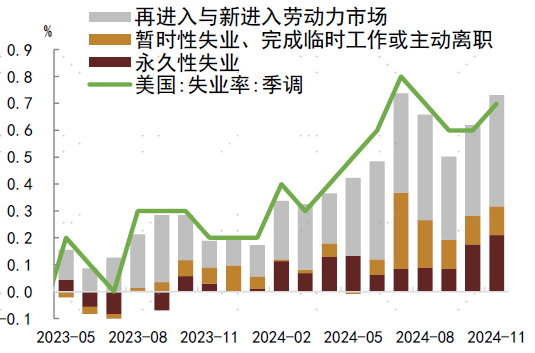

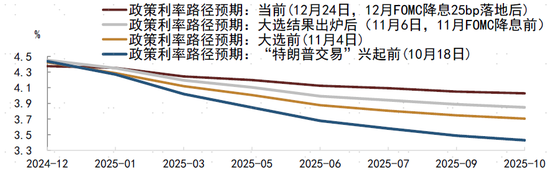

9月中旬以來,通脹、就業(yè)降溫進程遇阻,“特朗普交易”興起進一步推升通脹擔憂,美債利率抹去此前降幅并較上年末有所抬升。9月中旬美聯(lián)儲超預期降息50bp,但美聯(lián)儲主席鮑威爾會后發(fā)言轉(zhuǎn)鷹,稱并不急于降息,且該時期美國消費仍然呈現(xiàn)出一定韌性,其中服務消費的拉動仍在高位,使得通脹和就業(yè)等經(jīng)濟數(shù)據(jù)的降溫進程遇阻。通脹方面,在住房、醫(yī)療護理和運輸?shù)确辗猪椀膸酉拢诵腃PI環(huán)比增速出現(xiàn)“V型”回升。就業(yè)方面,盡管7月非農(nóng)新增就業(yè)數(shù)據(jù)大幅遜于預期、失業(yè)率觸發(fā)“薩姆準則”,但從結(jié)構(gòu)來看,失業(yè)率的上升主要是暫時性失業(yè)推動,永久性失業(yè)情況仍處相對低位,這與2008-2009年次貸危機時永久性失業(yè)大幅攀升有著本質(zhì)不同。而后暫時性失業(yè)人數(shù)減少、失業(yè)率有所回落,新增非農(nóng)就業(yè)也在服務生產(chǎn)分項的帶動下有所抬升。另一方面,隨著10月下旬美國大選日臨近,市場對特朗普勝選預期走高,認為其關稅等系列政策或推升美國通脹、加重財政赤字,進一步推升美債利率。盡管11月中下旬至12月上旬地緣政治風險抬升、11月非農(nóng)失業(yè)率超預期上行以及特朗普新任財長提名曾短暫提振美債需求、壓低美債利率,但12月中旬以來,在國際油價快速拉升、通脹超預期加速和赤字擔憂再起等因素帶動下,美債利率再度明顯走升。

圖表17:美國服務消費韌性仍存

圖表18:美國失業(yè)率抬升的因素分解

注:數(shù)據(jù)截至2024年11月,受季調(diào)等因素影響,各分項對失業(yè)率貢獻(堆積柱)相加并不嚴格等于實際失業(yè)率的變化;資料來源:Wind,中金公司研究部

圖表19:不同時間點上市場對政策利率路徑的預期

(原標題:2024年債持不炒的中債和波段交易的美債回顧 轉(zhuǎn)自中金固定收益研究 作者:東旭 耿安琪 薛豐昀 陳健恒 范陽陽 李雪 祁亦瑋)

注:

1.http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5321356/index.html

2.https://www.chinanews.com.cn/kong/2024/04-24/10204947.shtml

3.https://www.financialnews.com.cn/2024-06/19/content_402784.html

4.http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125431/125469/5387133/index.html

5.https://www.nafmii.org.cn/xhdt/202408/t20240807_319068.html

6.https://www.nafmii.org.cn/xhdt/202408/t20240808_319069.html

7.https://www.financialnews.com.cn/2024-08/21/content_406792.html

8.https://www.gov.cn/zhengce/202409/content_6976189.htm

9.https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20240731.pdf

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)