意見領袖 | 孫彬彬團隊

摘 要

中資美元債指數10月后受美債利率影響,持續橫盤震蕩,且板塊間的走勢有較大差異。

地產和金融板塊受美債利率影響,橫盤震蕩超過兩個月。但近期城投美元債指數仍在不斷上行。整體來看,城投表現明顯優于地產和金融板塊。

為什么城投表現更好?

高息資產的減少促使境內債券投資機構出境投資。城投境外債與境內城投債作為一個整體,在當前海內外局勢及宏觀經濟環境下,從上到下,仍具有較強保證地方債務平穩的動力,應該都能守住違約底線不破,城投境外債也受到投資者青睞。相比地產和金融板塊,多了一層化債利好,似乎更不容易受到美債的影響。

中資海外債供需怎么看?

融資端,海外債融資成本偏高、監管趨嚴,且存在境內債置換境外債的可能,城投海外債融資增量或比較有限,其他行業則可能因成本偏高影響融資意愿。整體而言,供給有限。

投資端,境內債收益走低,市場尋找高收益資產的需求較強,但額度受到限制。QDII、跨境收益互換(TRS)、南向通等方式,市場都在積極參與,但TRS受限制,南向通、QDII額度愈發緊張,后續變化還需要關注。

綜合來看,監管趨嚴、融資成本偏高,中資海外債供給有限。但投資者尋找高收益資產的需求愈發強烈,近期QDII和南向通額度緊張,反映出市場向中資境外債“搶券”的行為。未來一段時間,預計這一趨勢還將延續,也將一定程度影響境外城投及其他品種的定價。

報告目錄

近期,境內債券市場收益率持續下行,尋找高收益資產愈發困難。而美債利率仍在高位,中資海外債市場表現如何?

01

二級:板塊分化,城投表現更優

去年底以來,在美聯儲降息預期之下,中資美元債指數整體持續波動上行,今年整體漲勢表現較好。但10月后受美債利率影響,持續橫盤震蕩,且板塊間的走勢有較大差異。

具體來看,2023年以來地產和金融板塊都經歷了先跌后升的過程,但修復力度有所區別。今年來地產美元債指數緩慢爬升,仍處在相對低位;金融美元債指數漲勢較好,近期已超過去年高點。但兩者也同樣受美債利率影響,橫盤震蕩超過兩個月。

城投美元債方面,一攬子化債政策背景下,尾部城投信用風險得到緩釋,城投高收益級中資美元債指數表現明顯優于投資級,高收益級指數的上行斜率更加陡峭,且近期指數仍在不斷上行。整體來看,城投美元債指數的表現明顯優于地產和金融板塊。

為什么城投表現更好?

近期國債利率持續下行,各期限、各評級的境內債信用利差均已降至歷史相對低位,高息資產的減少促使境內債券投資機構出境投資。城投境外債與境內城投債作為一個整體,在當前海內外局勢及宏觀經濟環境下,從上到下,仍具有較強保證地方債務平穩的動力,應該都能守住違約底線不破。

此外,城投境外債相較境內債來說,在票息、利差等角度仍有明顯優勢。城投相比地產和金融板塊,還多了一層化債利好,因而成為部分境內機構境外投資的首選。

具體看個券走勢,我們以山東某重要地市主城投美元債為例,發現從今年10月開始,二級成交的價格中樞有兩次明顯抬升,一次出現在10月,最近一次出現在12月初。個券價格的突然抬升,我們判斷很有可能是受近期投融資兩端的變量影響。

我們在2024年11月14日的報告《中資美元債怎么看?》中分析過投資級和高收益級中資美元債與10Y美國國債收益率的關系,發現中資美元債投資級債券收益率走勢與美國國債收益率走勢高度相關,兩者的利差相對穩定,高收益級債券收益率與美國國債收益率關聯性則較弱。

而對城投美元債而言,與美債的關系以2024年為界有較大區別。2023年,城投美元債估值與10Y美債收益率為正相關,走勢較為接近。而2024年以來,城投美元債的估值開始獨立于美債,轉而跟隨國債走勢,估值持續小幅波動下行。

利差方面,2023年以來城投美元債和境內債利差都在趨勢性波動下行,兩者的相對利差大多在150~250bp之間內波動。而今年9月以來,城投美元債利差快速下行,近期相對境內債的超額利差已壓縮至70bp附近,是近兩年的相對低位。

02

一級:凈融資持續低迷

中資境外債整體融資仍偏弱。2019年以來,中資境外債整體凈融資呈持續收縮趨勢。2022年美聯儲開啟加息周期,境外融資成本增加導致全年凈融資額大幅下降,凈融資額僅為-733億美元,且近兩年整體規模仍在收縮。今年發行規模已有所回升,但凈融資仍持續為負。

分板塊來看,今年城投境外債凈融資161.71億美元,是規模最高的板塊。受地產債違約潮和房地產市場不景氣影響,房企海外融資需求偏弱,地產境外債凈融資額持續凈流出;今年9月后金融債的凈融資額也收縮明顯;其他產業債在年末到期償還規模較大,凈融資轉負。

整體來看,盡管美聯儲已開啟新一輪降息周期,但中資境外債的市場仍在不斷收縮。

中資境外債發行貨幣結構以美元為主,我們進一步觀察城投美元債。今年以來,城投美元債的發行高峰出現在10月,加權平均發行利率全年呈震蕩態勢,在5~7%之間波動,票面利率低點出現在10月,近期又回升至全年的發行利率中樞6%附近。

分地區來看,2024 年以來新發城投美元債集中在浙江、山東、四川等地,新發城投美元債規模分別為60.7億美元、56.3億美元和22.2億美元。其中江蘇、湖北、浙江的平均發行票面利率較低,均在6%以下。

發行期限方面,今年城投美元債發行期限以3年期為主,絕大部分時間3年期新發規模占當月的比例在80%以上,熱度最高。分行政層級來看,今年新發城投美元債以地市級和區縣級為主,發行規模分別為104.2億和73.2億美元,合計占比72.9%。

03

近期投融資兩端的變化

3.1

融資端:進一步收緊

12月12日,昆明軌道交通集團有限公司一筆2億美元的境外債到期,但并未發行新的美元債接續,而12月3日,昆明軌交發行了一筆規模14億的PPN,PPN屬于私募債無法直接查看募集資金用途,但從發行時點和發行規模來看,我們認為很有可能是用境內債償還了境外債務。

在化債背景下,境內債償還境外債符合低息置換高息的化債要求,具備一定合理性。如果未來城投發行境內債券償還境外債的通道得到監管的普遍放松,城投境外債的供給端無疑將進一步萎縮。

12月23日,據財聯社報道 ,監管部門對境外債融資和審核管理或將升級。相關部門通知境外債發行申請的城投企業,新增外債額度,需要省級發改委和財政部門都出具意見,其中財政部門主要針對債務風險出具意見。此前,企業發債由省發改部門審核通過后就可以向上報送。

如果需要財政部門針對債務風險出具意見,或說明地方對境外債的管理已視同境內債,未來境外債的“城投信仰”或將得到進一步加強。

綜合以上,在化債和債務管控等多重因素疊加下,我們判斷城投境外債在明年的市場供給規模將會有較大幅度的下降。

3.2

投資端:參與難度升級

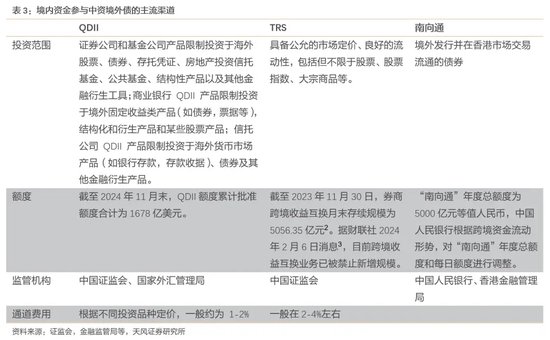

境內投資者投資中資離岸債的渠道主要有:QDII、TRS和南向通等。

1、QDII

合格境內機構投資者(Qualified Domestic Institutional Investor,簡稱QDII)。QDII額度是外管局審批境內基金管理公司和證券公司等經營機構的美元限額。境內投資機構可以發行QDII產品,在境內募集資金投資境外市場。

由于外匯額度有限,投資熱情高漲下,經常出現多只QDII基金宣布限制大額申購情況,在有限的額度下如何分配境外投資標的也是境內機構投資者需要權衡的問題。根據國家外匯管理局相關規定,已取得投資額度的合格境內機構投資者(QDII),如兩年內未能有效使用投資額度,國家外匯管理局有權對其投資額度進行調減。因此,QDII也面臨著投資壓力。

截至2024年11月末,QDII額度累計批準額度合計為1678億美元,其中證券類(包括券商和基金)額度921.70億美元,而同期末公募基金QDII凈值為5,898.37億元,已占到可用額度的88.88%,剩余可投額度已不多。

2、TRS

由于QDII額度相對緊張,目前流行的方式是跨境TRS。跨境TRS指一方(投資者、接受方)向另一方(支付方)支付固定利率以換取另一方向其支付特定基礎資產(比如外幣債券)的總收益,一般不發生本金交換和實物交割。

TRS 由于其互換交易的性質,不需要交換本金即不發生實質的跨境資金流通,僅在期末的時候需要交換票息和損益,結算貨幣均為人民幣,對匯率的敏感度低,往往作為QDII的備選,是目前資管機構參與境外市場最主要的方式之一。

目前TRS 的境內參與人為獲得 TRS 衍生品業務資格的券商。期初境內客戶向交易對手境內券商支付人民幣初始保證金,該保證金始終以人民幣形式存放在境內,不發生實際上的換匯出境。期末境內券商向境內客戶支付標的美元債的票息及價格損益,客戶向境內券商支付境外美元融資成本;同時境內券商向客戶返還人民幣保證金本金和利息。

券商收益來源是境外美元貸款利率與境內人民幣存款利率之差,同時也是投資者簽約跨境TRS的通道費用。

截至2023年11月30日,券商跨境收益互換月末存續規模為5056.35億元。據財聯社2024年2月6日消息,目前跨境收益互換業務已被禁止新增規模。

3、南向通

南向通指,境內投資者可以經由內地與香港相關基礎服務機構在債券交易、托管、結算等方面互聯互通的機制安排,投資香港債券市場交易流通的債券。

債券通“南向通”自2021年開通后市場交投踴躍。今年以來,市場在美聯儲的降息預期下,投資配置熱情增加,“南向通”托管規模呈上升趨勢,截至2024年11月末,“南向通”的托管余額已達5107億元,占上清所總托管量的1.2%。

11月20日,據財聯社報道 ,通過跨境收益互換(TRS)模式投資城投點心債被相關部門叫停。在南向通渠道下,各投資機構對城投債投資“只減不增”,即城投債只允許減持或持有至到期,不允許新增買入。跨境資金投資境外債券未來將面臨進一步的出清規范。

城投境外債融資成本持續高企,且境外債的投資人結構相對境內債較不穩定;境外債發行的平均票面利率也比同主體發行的境內債更高,存在跨境套利空間。這類情況整體加大了地方化債的難度,因此監管從投資端對城投境外債進行管控,目前來看較難得到恢復。

綜合來看,在監管趨嚴的態勢下,未來城投境外債的融資和投資難度都將升級,雙重因素仍將影響未來一段時間城投境外債估值。

風險提示

城投美元債的統計口徑偏差;融資政策收緊導致再融資風險;宏觀經濟惡化,外部環境變化。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:秦藝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。