每經(jīng)記者 李玉雯 每經(jīng)編輯 馬子卿

近年來,利率不斷下行為我國經(jīng)濟(jì)回升向好提供了更加適宜的金融環(huán)境;與此同時,我們也逐步邁入低利率時代,近期10年期國債收益率屢創(chuàng)新低,一度跌破1.8%,受到市場關(guān)注。

作為資管行業(yè)的“壓艙石”,30萬億元規(guī)模的銀行理財一頭連接著居民財富的保值增值需求,一頭連接著實(shí)體經(jīng)濟(jì)的融資需求,面對低利率的市場環(huán)境,理財?shù)呢?fù)債端與資產(chǎn)端都在發(fā)生著變化。記者了解到,理財公司正積極以投資策略、產(chǎn)品布局等調(diào)整來應(yīng)對這些變化。

具體而言,當(dāng)前業(yè)內(nèi)正積極嘗試布局多元化“固收+”,既做好固收基本盤,也在發(fā)力挖掘多元品種的投資機(jī)會。此外,隨著利率下行,中長期限的理財產(chǎn)品受到的關(guān)注度明顯提升,逐漸成為投資者和理財機(jī)構(gòu)布局的重要方向,此類產(chǎn)品在收益及抗風(fēng)險等方面的優(yōu)勢已有所顯現(xiàn)。

“存款替代”為銀行理財創(chuàng)造機(jī)遇,業(yè)內(nèi)關(guān)注利率下行趨勢的“反轉(zhuǎn)時刻”

對于銀行理財而言,利率下行的市場環(huán)境既是機(jī)遇,也是挑戰(zhàn)。近年來,以國有大行為首的存款掛牌利率進(jìn)行了多輪下調(diào),當(dāng)前主流商業(yè)銀行的存款利率已步入“1”時代,不少存款資金瞄準(zhǔn)了理財市場,理財規(guī)模節(jié)節(jié)攀升。

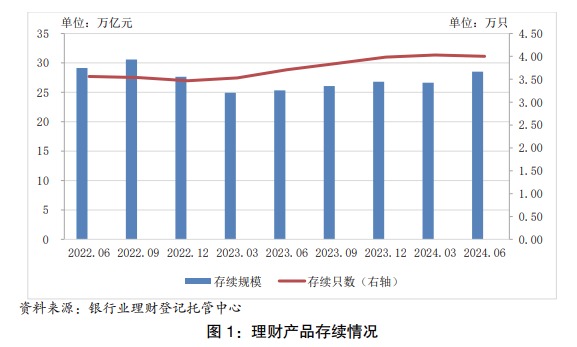

《中國銀行業(yè)理財市場半年報告》(以下簡稱《報告》)顯示,截至2024年6月末,全國理財產(chǎn)品存續(xù)規(guī)模達(dá)28.52萬億元,較年初增加6.43%,同比增加12.55%。

圖片來源:《中國銀行業(yè)理財市場半年報告》

圖片來源:《中國銀行業(yè)理財市場半年報告》據(jù)華源證券測算,前11個月理財公司理財規(guī)模普遍增長,截至2024年11月末,理財規(guī)模再次站上30萬億元大關(guān),合計30.2萬億元,當(dāng)月環(huán)比增長了0.42萬億元。多位理財公司投資經(jīng)理坦言,“存款替代”是利率下行時期理財行業(yè)的發(fā)展機(jī)遇。

“在利率下行的市場環(huán)境里,我們做的是‘存款替代’,只要理財收益率的下行速度慢于存款利率下行速度,理財收益率相較存款存在超額利差,這對于我們來說就孕育了一個很大機(jī)會。近幾年存款利率下降得很快,現(xiàn)在3年期存款年化利率不到2%,但一些3個月、6個月期限的理財產(chǎn)品還是能夠提供2%以上的收益,這個利差對于客戶還是比較有吸引力的。”華東地區(qū)一家理財子固收投資總監(jiān)表示。

她表示,“我們最擔(dān)心的不是利率的下行,而是利率下行趨勢的‘反轉(zhuǎn)時刻’,這或許才是我們挑戰(zhàn)最大的時候。從現(xiàn)在整體宏觀趨勢來看,當(dāng)前低利率環(huán)境可能還會持續(xù)較長的時間,因此這對于理財而言是個比較好的發(fā)展時機(jī)。”

某股份行理財子固收部總經(jīng)理也認(rèn)為,短期來看,隨著存款利率不斷下行,居民財富切換到理財?shù)男?yīng)還是存在的,這對于理財規(guī)模整體穩(wěn)定性以及增長趨勢都是比較樂觀的。

同時,今年以來,多項行業(yè)自律倡議的提出也驅(qū)動著理財市場擴(kuò)容。4月銀行“手工補(bǔ)息”被叫停,伴隨存款規(guī)模下降而來的,是銀行理財?shù)纫?guī)模的增加,資金自發(fā)選擇回報率更高的投資標(biāo)的。據(jù)華西證券測算,二季度期間,銀行理財規(guī)模大增1.71萬億元。

11月末,市場利率定價自律機(jī)制發(fā)布了兩項自律倡議,提出將非銀同業(yè)活期存款利率納入自律管理,并提出客戶簽訂的存款服務(wù)協(xié)議中應(yīng)加入“利率調(diào)整兜底條款”。中信建投研報預(yù)計,兩項自律倡議的落地會助推銀行理財規(guī)模增長5000億元至1萬億元。

與此同時,利率下行也給理財行業(yè)帶來了一定挑戰(zhàn)。據(jù)華源證券測算,2022年初以來,理財公司當(dāng)月新發(fā)人民幣固收類理財?shù)钠骄鶚I(yè)績比較基準(zhǔn)震蕩下行,這與債券收益率大幅下降及存款利率多次下調(diào)等有關(guān)。2024年11月理財公司新發(fā)人民幣固收類理財?shù)钠骄鶚I(yè)績比較基準(zhǔn)上限為3.06%,平均業(yè)績比較基準(zhǔn)下限為2.48%,上下限的間距有所擴(kuò)大。

記者注意到,這背后是“資產(chǎn)荒”的窘境,隨著利率不斷下行,高收益資產(chǎn)成為市場上的稀缺資源。多位業(yè)內(nèi)人士認(rèn)為,當(dāng)前和未來一段時間,市場“缺資產(chǎn)”將是主基調(diào)。華北地區(qū)某理財子高管坦言,當(dāng)下可再配置的債券資產(chǎn)價格不斷下行,再投資壓力凸顯。

以城投債為例,在化債政策支持下城投債成為“香餑餑”。前述華東地區(qū)某理財子固收投資總監(jiān)說道:“在化債的背景下,一些中低評級的債券或非標(biāo)資產(chǎn),原先的風(fēng)險評級是中高風(fēng)險,但現(xiàn)在這些資產(chǎn)的違約概率降低,相應(yīng)的資產(chǎn)質(zhì)量明顯提升。”

但由于“僧多粥少”,城投債的發(fā)行利率也在不斷刷新下限。iFinD數(shù)據(jù)顯示,11月城投債加權(quán)平均發(fā)行利率為2.35%,較上月下降0.08個百分點(diǎn),其中,“AAA級”和“AA+級”城投債加權(quán)平均發(fā)行利率環(huán)比分別下行0.07個百分點(diǎn)、0.1個百分點(diǎn),偏低的資產(chǎn)收益率或仍將持續(xù)很長一段時間。

應(yīng)對“資產(chǎn)荒”,銀行理財發(fā)力多元化“固收+”

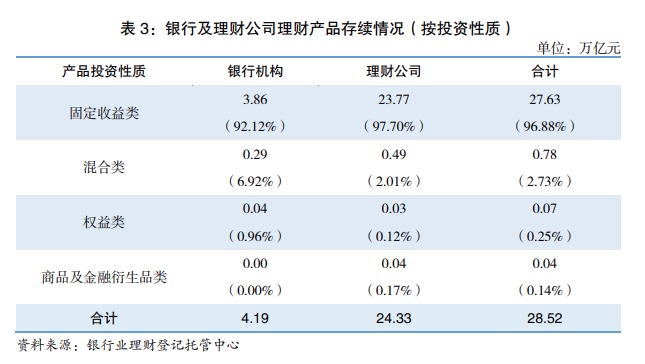

從理財產(chǎn)品的類型來看,長期以來,固定收益類產(chǎn)品都是銀行理財?shù)慕^對主力。《報告》顯示,截至今年6月末,固定收益類產(chǎn)品存續(xù)規(guī)模為27.63萬億元,占全部理財產(chǎn)品存續(xù)規(guī)模的比例達(dá)96.88%,較年初增加0.54個百分點(diǎn),較去年同期增加1.73個百分點(diǎn)。

“由于理財?shù)呐渲檬且詡癁橹鳎谡w利率下行過程中,債券會有豐厚的資本利得,這部分可以對下行的票息進(jìn)行一定補(bǔ)充,比如票息可能降到2%左右,但加上資本利得整體收益能回到2.5%左右,對于客戶而言仍然具有吸引力。”前述華東地區(qū)某理財子固收投資總監(jiān)告訴記者。

圖片來源:《中國銀行業(yè)理財市場半年報告》

圖片來源:《中國銀行業(yè)理財市場半年報告》不過,她也提到各家理財子都在設(shè)法去留住一些中高票息資產(chǎn),“當(dāng)市場再投資的收益率已經(jīng)降到2%時,我們手里能否還有一些2.5%~3.0%的資產(chǎn)?這就需要我們更好地去做久期管理,為了適應(yīng)利率下行的環(huán)境,要去拉長資產(chǎn)久期。”

前述股份行理財子固收部總經(jīng)理告訴記者,從國際經(jīng)驗(yàn)來看,美國、日本等經(jīng)歷過較長時間的低利率時期,在短期內(nèi)利率快速下行時期,債券市場呈現(xiàn)牛市特征,但低利率較為穩(wěn)定后,債券利率低位徘徊,居民資產(chǎn)配置也隨之發(fā)生變化,比如日本的貨基規(guī)模已為零。“也就是說,在低利率環(huán)境下,長期來看,單純固收類產(chǎn)品未來可能不是最吃香的一個品類。”

在他看來,面對低利率環(huán)境,未來業(yè)內(nèi)會更多地去嘗試“固收+”。他告訴記者,可以從兩個角度來看未來“固收+”產(chǎn)品的發(fā)展趨勢,其一在“固收”部分,要做好固收基本盤,相對于當(dāng)前以信用債為主的投資布局,未來利率債布局會是理財行業(yè)發(fā)力的重點(diǎn),而這將更加考驗(yàn)理財公司的投研能力;其二在“+”部分,可以“+”的不僅是股票,也可考慮金融衍生品、海外資產(chǎn)、商品等,這是一個多元化的布局,如何去挖掘多元品種的投資機(jī)會,其實(shí)是“+”的核心。

事實(shí)上,隨著市場環(huán)境變化,當(dāng)下不少理財公司已在發(fā)力改善資產(chǎn)端的單一趨勢,布局“固收+”領(lǐng)域,此類產(chǎn)品的優(yōu)勢已有所顯現(xiàn)。

以交銀理財?shù)膬煽町a(chǎn)品為例,其推出的一款“14個月/18個月封閉式產(chǎn)品”,運(yùn)用95%以上的固收資產(chǎn)奠定穩(wěn)固的收益基礎(chǔ),同時靈活配置權(quán)益資產(chǎn)并嚴(yán)格控制其倉位不超過5%,以進(jìn)一步增強(qiáng)收益的彈性和增長潛力,部分產(chǎn)品成立以來年化收益率可達(dá)4.17%,動態(tài)回撤水平可控制在0的位置;另一款“6個月定開產(chǎn)品”,設(shè)定了僅為6個月的鎖定期,確保資金的靈活性,今年以來該系列產(chǎn)品平均收益率達(dá)4.18%,波動率維持在0.1%左右的低位,兼顧收益能力和抗風(fēng)險能力,有效提升客戶的投資體驗(yàn)。

記者注意到,憑借獨(dú)特的資產(chǎn)配置,“固收+”產(chǎn)品在整體理財市場中也有著較突出的表現(xiàn)。據(jù)普益標(biāo)準(zhǔn)數(shù)據(jù),截至2024年10月末,“固收+”類理財產(chǎn)品成立以來平均年化收益率達(dá)3.02%,超全市場平均水平4個BP;超權(quán)益類理財產(chǎn)品平均水平110個BP。尤其是在今年下半年以來,固收+類理財產(chǎn)品的收益持續(xù)保持在全市場水平之上,展現(xiàn)出卓越的收益能力。

此外,這類產(chǎn)品波動較低,抗風(fēng)險能力顯著。即便在權(quán)益市場出現(xiàn)大幅波動的背景下,固收+類理財產(chǎn)品依然能夠保持較為穩(wěn)定的表現(xiàn),有效弱化了因單一資產(chǎn)劇烈波動而對投資組合造成的沖擊。

布局中長期產(chǎn)品鎖定未來收益,行業(yè)還要解決長期產(chǎn)品“如何賣”的問題

從理財產(chǎn)品的期限來看,近年來隨著利率不斷下行,中長期限的理財產(chǎn)品受到的關(guān)注度明顯提升,逐漸成為投資者和理財機(jī)構(gòu)布局的重要方向。普益標(biāo)準(zhǔn)數(shù)據(jù)顯示,近年來3年期及以上理財產(chǎn)品的存續(xù)數(shù)量持續(xù)增長,反映出市場對長期理財產(chǎn)品的需求日益增加。

對于投資者而言,投資中長期限的產(chǎn)品在一定程度上能夠規(guī)避“追漲殺跌”的非理性頻繁操作,若預(yù)期未來利率仍將持續(xù)下行,不妨適當(dāng)拉長投資期限,選擇期限相對較長的固收類產(chǎn)品,提前鎖定未來收益,使得長期資產(chǎn)保值增值的需求得以更好滿足。

對于理財機(jī)構(gòu)而言,由于長期限理財產(chǎn)品具有更長的鎖定期限,因此有利于管理人在更長時間維度上把握市場趨勢,可以配置更多流動性較低但收益相對較高的資產(chǎn),可投資的資產(chǎn)類別更豐富,以及能夠更加靈活運(yùn)用投資策略,從而爭取更高的收益空間。

前述股份行理財子固收部總經(jīng)理對記者表示,利率下行階段存在再投資風(fēng)險,“有些產(chǎn)品短期內(nèi)可能年化收益很高,然而過了這個階段進(jìn)行再投資,收益或許就沒有那么高了。所以,封閉式是在利率下行過程中鎖定長期收益的有效做法之一。”

據(jù)普益標(biāo)準(zhǔn)數(shù)據(jù),截至2024年12月18日,3年及以上期限存續(xù)理財產(chǎn)品成立以來平均年化收益率為3.80%,顯著高于市場平均水平,充分體現(xiàn)了長期理財產(chǎn)品在收益穩(wěn)定性方面的核心優(yōu)勢。

記者了解到,當(dāng)下多家理財公司在積極布局中長期限產(chǎn)品,產(chǎn)品選擇更豐富。例如,工銀理財總裁高向陽在公開發(fā)言中提及,工銀理財持續(xù)優(yōu)化產(chǎn)品結(jié)構(gòu)提升中長期限產(chǎn)品占比,在做好存量低波開放式產(chǎn)品持營基礎(chǔ)上,加大中長期限封閉式產(chǎn)品、季開半年開等開放式產(chǎn)品布局力度。

此外,一些長期限理財產(chǎn)品實(shí)現(xiàn)了較為不錯的產(chǎn)品風(fēng)險與收益平衡。例如,民生理財推出的某封閉三年期產(chǎn)品系列,以封閉式運(yùn)作模式和長期投資策略為特色,該系列產(chǎn)品自成立以來平均波動率被有效控制在0.0985%的較低區(qū)間,并在低波動下實(shí)現(xiàn)了較高的收益水平,其中某產(chǎn)品成立以來的年化收益率為4.7782%,高于市場同類產(chǎn)品的平均水平。

不過,也有業(yè)內(nèi)人士坦言,“我們在不斷引導(dǎo)長期性的產(chǎn)品,但目前此類產(chǎn)品相對而言并不太好賣,機(jī)構(gòu)在費(fèi)率優(yōu)惠等方面在做一些嘗試,希望能起到積極引導(dǎo)作用。”

盈米研究的報告對2025年理財行業(yè)結(jié)構(gòu)變化進(jìn)行了展望,其中提及,長期限非現(xiàn)金固收類產(chǎn)品的規(guī)模及占比有望提升。一方面,“存款搬家”效應(yīng)下潛在的申購資金規(guī)模可觀,相對而言理財產(chǎn)品配置壓力較大,純固收產(chǎn)品拉長期限可增加產(chǎn)品策略空間以提高收益;另一方面,含權(quán)產(chǎn)品布局加速,無論是客戶需求還是理財公司偏好,含權(quán)產(chǎn)品布局起步以穩(wěn)為主,“固收+優(yōu)先股+紅利+多策略”的方式使得產(chǎn)品進(jìn)退皆有空間,此類產(chǎn)品適宜匹配較長期限。

保持“低波穩(wěn)健”,負(fù)債端的穩(wěn)定性需求愈發(fā)凸顯

在記者采訪過程中,多位業(yè)內(nèi)人士認(rèn)為,低利率環(huán)境下,理財收益會呈現(xiàn)兩個趨勢:下行、波動。

關(guān)于“下行”,前述華東地區(qū)理財子固收投資總監(jiān)坦言:“理財資產(chǎn)的配置主要就是存款、債券、非標(biāo),一些比較寶貴的優(yōu)先股,泛權(quán)益的資產(chǎn)占比較小,其實(shí)我們并沒有太多能夠抵御利率下行的工具,因?yàn)槲覀兛蛻舻娘L(fēng)險偏好使得資產(chǎn)配置的主體就是這些資產(chǎn)。不過,我們會在產(chǎn)品設(shè)計上讓客戶有不同的選擇,比如在固收里面加一些跨境的頭寸,利用衍生品資格做一些偏雪球的產(chǎn)品等,這類比較有特色的產(chǎn)品能夠?yàn)榭蛻魩聿煌捏w驗(yàn)感,還是比較受歡迎的。”

關(guān)于“波動”,在經(jīng)歷2022年理財產(chǎn)品大面積“破凈”及贖回潮后,負(fù)債端的穩(wěn)定性對于理財行業(yè)的重要程度愈發(fā)凸顯。“從投資角度來看,流動性風(fēng)險等很多風(fēng)險,其實(shí)最大的問題在于負(fù)債的穩(wěn)定性,這是我們最為關(guān)注的。倘若負(fù)債不穩(wěn)定,出現(xiàn)大幅贖回,那么很多投資策略都會失靈,任何機(jī)會都難以把握。”前述股份行理財子固收部總經(jīng)理對記者表示。

由于投資群體廣泛且風(fēng)險偏好較低,銀行理財對于“低波穩(wěn)健”有著顯著訴求,因此從實(shí)操來看,穩(wěn)定負(fù)債的落腳點(diǎn)在于如何應(yīng)對產(chǎn)品凈值波動常態(tài)化的長期挑戰(zhàn)上。

記者了解到,當(dāng)前理財公司平滑產(chǎn)品凈值曲線的方式主要有兩種:一是從持倉資產(chǎn)入手,增加存款等低波動資產(chǎn)占比,但收益會面臨挑戰(zhàn);二是從估值方式入手,如混合估值法等。

此前,部分理財產(chǎn)品通過信托平滑機(jī)制,利用每日補(bǔ)差和計提信托特別收益,實(shí)現(xiàn)收益平滑和凈值穩(wěn)定增長。這種人為調(diào)節(jié)收益的方式已經(jīng)被監(jiān)管要求整改。近期理財自建估值模型也引發(fā)市場爭議,隨后被監(jiān)管叫停。

有觀點(diǎn)認(rèn)為,理財產(chǎn)品凈值波動的根源并不在于估值方式,而在于低利率時代下持續(xù)獲取高收益的難度加大。與其在估值方法上做文章,理財公司更需要提高自身投研能力,優(yōu)化資產(chǎn)配置,真正為投資者創(chuàng)造長期穩(wěn)定的回報。

事實(shí)上,理財公司在資管業(yè)內(nèi)被視為最“卷”的新生代。前述華北地區(qū)理財子高管對記者表示,在利率下行背景下,隨著監(jiān)管趨嚴(yán),對于理財公司的投研能力、風(fēng)險管理能力,以及系統(tǒng)運(yùn)營能力都提出了更為細(xì)致嚴(yán)格的要求。這會倒逼理財機(jī)構(gòu)勤練內(nèi)功,對于產(chǎn)品精細(xì)化管理程度也將越來越凸顯。

責(zé)任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)