來源:興證期貨研發(fā)中心

內(nèi)容提要

行情回顧

上周兩年期國(guó)債期貨主力合約TS1812上行0.16%收于100.075元,五年期國(guó)債期貨主力合約TF1903上行0.37%收于98.905,十年期國(guó)債期貨主力合約T1903上行0.85%收于96.915元,創(chuàng)今年新高,特別是十年期國(guó)債期貨漲幅較大,國(guó)債期貨收益率曲線走平。現(xiàn)券方面,主要期限國(guó)債收益率均出現(xiàn)了超過10bp的較大幅度的下行,其中2年期下行12.23bp至2.7025%,5年期下行14.4bp至3.127%,10年期下行12.48bp至3.3515%,創(chuàng)今年新低,大多數(shù)活躍券基差下行。上周一在股市走強(qiáng)和部分獲利盤止盈的影響下,期債偏弱震蕩,周二期債先抑后揚(yáng),盤后公布的金融數(shù)據(jù)較大幅低于預(yù)期利好債市,周三在金融數(shù)據(jù)利好、原油價(jià)格較大幅下跌和美債收益率較大幅下行的共同影響下,期債較大幅高開后高位震蕩,盤中公布的經(jīng)濟(jì)數(shù)據(jù)對(duì)債市影響不大;周四期債先抑后揚(yáng)小幅收漲;周五臨近午盤一級(jí)市場(chǎng)新發(fā)50年的超長(zhǎng)期國(guó)債配置需求旺盛,帶動(dòng)期債午盤較大幅拉升走高,特別是長(zhǎng)端的10年期國(guó)債期貨漲幅較大;期債進(jìn)行移倉換月,繼續(xù)關(guān)注多下空當(dāng)?shù)目缙诓呗浴?/p>

后市展望及策略建議

從經(jīng)濟(jì)基本面來看,上周公布的社融數(shù)據(jù)偏低令市場(chǎng)對(duì)未來經(jīng)濟(jì)下行壓力加大的預(yù)期有所增加,雖然基建增速止跌但僅小幅反彈,前期寬信用政策的效果仍待觀察,同時(shí)原油價(jià)格的較大幅下跌令市場(chǎng)對(duì)未來通脹預(yù)期有所降低;從政策面看,允許地方政府債在銀行柜臺(tái)市場(chǎng)交易,可能會(huì)在一定程度上提高其流動(dòng)性;從資金面來看,本周公開市場(chǎng)無資金量到期,預(yù)計(jì)資金面整體維持偏寬松;從供需來看,本周三將新發(fā)行各260億元的1年期和10年期國(guó)債,關(guān)注發(fā)行利率和投標(biāo)倍數(shù),對(duì)10年期國(guó)債的配置需求可能會(huì)繼續(xù)較好,利率債供給壓力繼續(xù)邊際緩和。考慮到期債前期漲幅較大創(chuàng)今年新高,部分獲利盤可能會(huì)止盈,本周期債可能先抑后揚(yáng),整體仍偏強(qiáng)震蕩。

操作上,長(zhǎng)期投資者前多持有,短期投資者做平曲線(多T空2TF)或關(guān)注日內(nèi)波動(dòng)或多下空當(dāng)跨期策略繼續(xù)持有,僅供參考。

1. 現(xiàn)貨市場(chǎng)概況

1.1利率債一級(jí)市場(chǎng)發(fā)行情況

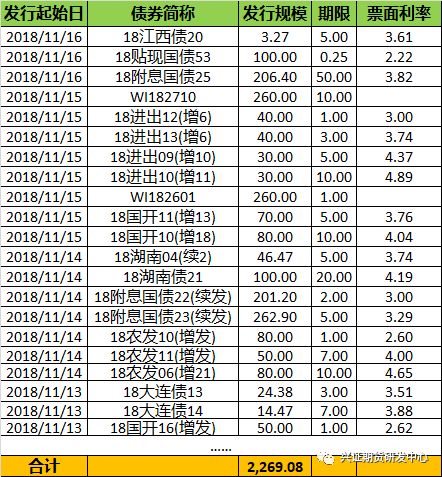

上周利率債供給規(guī)模共2269.08億元,上周三續(xù)發(fā)2年期和5年期國(guó)債各201.2億元和262.9億元,投標(biāo)倍數(shù)超過2倍,特別是上周五新發(fā)的206.4億元50年期國(guó)債,中標(biāo)利率低于二級(jí)市場(chǎng)收益率約13bp,且投標(biāo)倍數(shù)超過3倍,邊際倍數(shù)接近25倍,需求旺盛,并帶動(dòng)長(zhǎng)端收益率整體較大幅下行,整體上看,利率債供給規(guī)模較上周雖略有增加,但國(guó)債需求較好,特別是超長(zhǎng)期國(guó)債。

表1:上周一級(jí)市場(chǎng)利率債發(fā)行情況(20181112-20181118)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部表2:本周一級(jí)市場(chǎng)利率債計(jì)劃發(fā)行概況(20181119-20181125)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部wind數(shù)據(jù)顯示,本周利率債計(jì)劃規(guī)模為1049.13億元,關(guān)注本周三將新發(fā)的各260億元的1年期和10年期國(guó)債的中標(biāo)利率和投標(biāo)倍數(shù),利率債供給壓力將繼續(xù)邊際緩和。

1.2利率債二級(jí)市場(chǎng)變化

上周現(xiàn)券方面,主要期限國(guó)債收益率出現(xiàn)了超過10bp的較大幅度的下行,其中2年期下行12.23bp至2.7025%,5年期下行14.4bp至3.127%,10年期下行12.48bp至3.3515%,創(chuàng)今年新低,現(xiàn)券收益率曲線整體小幅走平。上周一在股市走強(qiáng)和部分獲利盤止盈的影響下,現(xiàn)券收益率略有上行,周二公布的金融數(shù)據(jù)較大幅低于預(yù)期利好債市,現(xiàn)券收益率先上后下,周三在金融數(shù)據(jù)利好、原油價(jià)格較大幅下跌和美債收益率下行的共同影響下,現(xiàn)券收益率出現(xiàn)較大幅下行;周四現(xiàn)券收益率窄幅波動(dòng);周五臨近午盤新發(fā)50年超長(zhǎng)期國(guó)債的配置需求旺盛,帶動(dòng)二級(jí)市場(chǎng)長(zhǎng)端收益率較大幅下行。

圖1:各期限國(guó)債收益率一周變化情況

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部具體來看,上周一年期國(guó)債收益率下行15.06bp至2.508%,二年期下行12.23bp至2.7025%,三年期下行10.56bp至2.981%,五年期下行14.4bp至3.127%,七年期下行12.07bp至3.3503%,十年期下行12.48bp至3.3515%。

圖2:各關(guān)鍵年限國(guó)債收益率走勢(shì)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

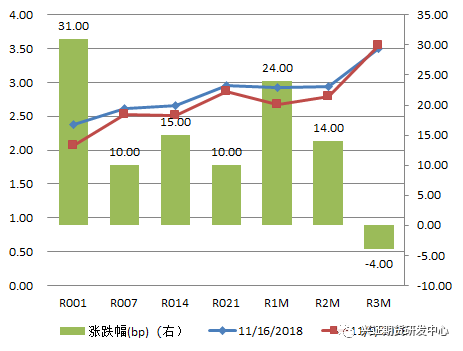

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部1.3貨幣市場(chǎng)大多數(shù)期限資金利率上行

上周央行在公開市場(chǎng)進(jìn)行0億7天逆回購操作,同時(shí)有0億7天逆回購到期,凈投放0億;進(jìn)行0億14天逆回購操作,同時(shí)有0億14天逆回購到期,凈回籠0億;進(jìn)行0億28天逆回購操作,同時(shí)有0億28天逆回購到期,凈回籠0億,進(jìn)行0億元國(guó)庫現(xiàn)金定存操作,同時(shí)有1200億元國(guó)庫現(xiàn)金定存到期,進(jìn)行0億元1年期MLF操作,同時(shí)有0億元MLF到期,上周央行在公開市場(chǎng)上凈回籠1200億元。

表3:上周公開市場(chǎng)操作情況(20181110-20181116)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

上周央行連續(xù)暫停公開市場(chǎng)操作,凈回籠1200億元,資金面在后半周略有趨緊。

圖3:銀行間質(zhì)押式回購利率一周變化

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部從周度數(shù)據(jù)來看,銀行間質(zhì)押式回購利率隔夜上行31bp至2.38%;7天期上行10bp至2.62%;14天期上行15bp至2.66%;21天期上行10bp至2.96%;1個(gè)月期上行24bp至2.92%。

本周公開市場(chǎng)有0億元資金量到期,其中周一至周五到期量分別是0億元、0億元、0億元、0億元和0億元,本周無資金量到期,預(yù)計(jì)資金面整體維持偏寬松為主。

表4:本周公開市場(chǎng)操作情況(20181117-20181123)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部2. 國(guó)債期貨行情回顧

2.1上周國(guó)債期貨較大幅走高創(chuàng)今年新高

上周兩年期國(guó)債期貨主力合約TS1812上行0.16%收于100.075元,五年期國(guó)債期貨主力合約TF19030.37%收于98.905,十年期國(guó)債期貨主力合約T1903上行0.85%收于96.915元。上周國(guó)債期貨較大幅走高,創(chuàng)今年新高,特別是十年期國(guó)債期貨漲幅較大,上周一在股市走強(qiáng)和部分獲利盤止盈的影響下,期債偏弱震蕩,周二期債先抑后揚(yáng),盤后公布的金融數(shù)據(jù)較大幅低于預(yù)期利好債市,周三在金融數(shù)據(jù)利好、原油價(jià)格較大幅下跌和美債收益率下行的共同影響下,期債較大幅高開后高位震蕩,盤中公布的經(jīng)濟(jì)數(shù)據(jù)對(duì)債市影響不大;周四期債先抑后揚(yáng)小幅收漲;周五臨近午盤新發(fā)50年超長(zhǎng)期國(guó)債的配置需求旺盛,帶動(dòng)期債午盤較大幅拉升走高,特別是10年期國(guó)債期貨漲幅較大;期債繼續(xù)移倉換月,關(guān)注多下空當(dāng)?shù)目缙诓呗浴?/p>

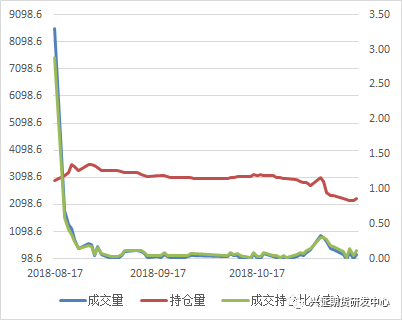

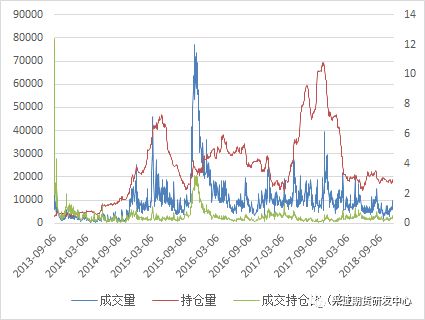

2年期債主力合約TS1812周漲0.16%,收于100.075元;下季合約TS1903周漲0.20%,收于100.06元;隔季合約TS1903周漲0.54%,收于100.15元。成交方面,三個(gè)合約日均成交192手,持倉方面,TS1812合約周減倉264手,目前持倉1477手,截止11月16日,2年期三個(gè)合約合計(jì)持倉2300手,周減倉112手,成交量下降,持倉量下降。

圖4:2年期國(guó)債期貨各合約近期走勢(shì)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部圖5:2年期國(guó)債期貨成交持倉情況

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部5年期債近交割月合約TF1812周漲0.34%,收于98.90元;主力合約TF1903周漲0.37%,收于98.905元;隔季合約TF1903周漲0.39%,收于98.96元。成交方面,三個(gè)合約日均成交7648手,持倉方面,主力TF1903合約周增倉5138手,目前持倉9969手,截止11月16日,5年期三個(gè)合約合計(jì)持倉18491手,周增倉642手,成交量上升,持倉量上升。

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部圖7:5年期國(guó)債期貨成交持倉情況

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部10年期債近交割月合約T1812周漲0.93%,收于96.97元;主力合約T1903周漲0.85%,收于96.915元;隔季合約T1906周漲0.83%,收于96.795元。成交持倉方面,三個(gè)合約日均成交49555.4手,主力T1903合約周增倉24765手,持倉56682手,截至11月16日,10年期三個(gè)合約合計(jì)持倉76276手,持倉減少123手,成交量上升,持倉量下降。

圖8:10年期國(guó)債期貨各合約近期走勢(shì)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部圖9:10年期國(guó)債期貨成交持倉走勢(shì)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部2.2期現(xiàn)套利

從上周TS1812對(duì)應(yīng)活躍CTD券的IRR走勢(shì)看,在上周R007震蕩上行,IRR先上后下,在上周無明顯的正向和反向期現(xiàn)套利機(jī)會(huì)。

圖10:近期TS1812活躍CTD的IRR與R007

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

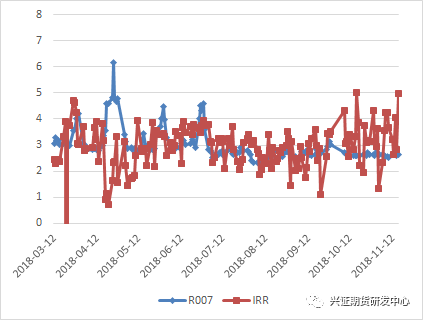

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部從上周TF1812對(duì)應(yīng)活躍CTD券的IRR走勢(shì)看,在上周R007震蕩上行,IRR震蕩上行,在上周五有較明顯的正向期現(xiàn)套利機(jī)會(huì)。

圖11:近期TF1812活躍CTD的IRR與R007

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

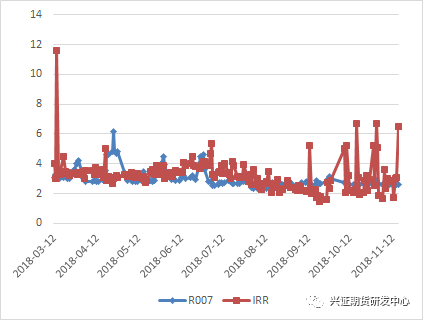

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部從上周T1812對(duì)應(yīng)活躍CTD券的IRR走勢(shì)看,由于R007震蕩上行,且IRR震蕩上行,在上周五有較明顯的正向期現(xiàn)套利交易機(jī)會(huì)。

圖12:近期T1812活躍CTD的IRR與R007

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

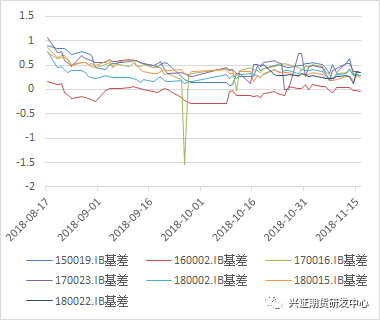

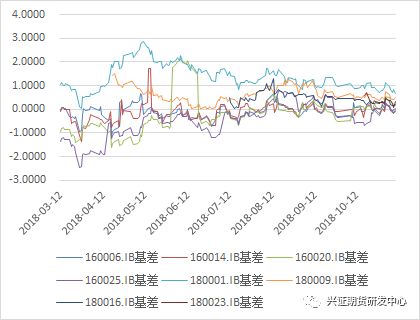

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部2.3活躍券基差走勢(shì)

TS1812合約的活躍券150019.IB、160002.IB、170023.IB、180002.IB和180015.IB的基差震蕩下行,適宜做空,170016.IB和180022.IB的基差震蕩上行,適宜做多;TF1812合約的活躍券160014.IB、160020.IB、180001.IB、160025.IB和的基差震蕩下行,適宜做空,160006.IB、180009.IB、180016.IB和180023.IB的基差震蕩上行,適宜做多;T1812合約的活躍券170010.IB、170025.IB、180013.IB、180011.IB、180004.IB、180019.IB、180020.IB的基差震蕩下行,適宜做空,170004.IB、170018.IB的基差震蕩上行,適宜做多。

圖13:TS1812活躍券基差走勢(shì)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部圖14:TF1812活躍券基差走勢(shì)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部圖15:T1812活躍券基差走勢(shì)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

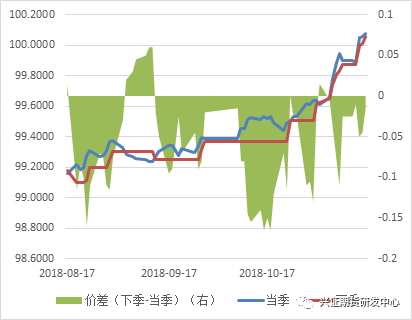

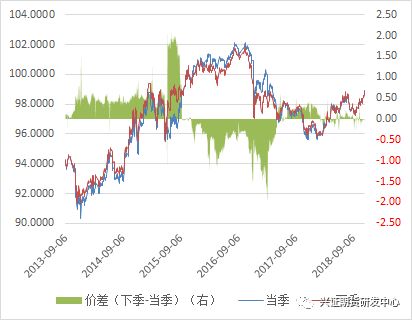

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部2.4跨期價(jià)差

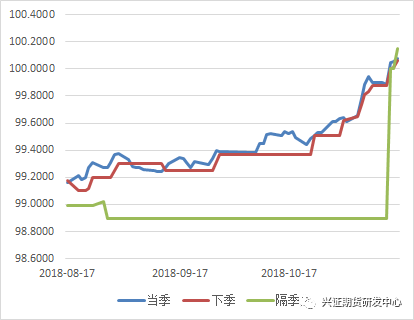

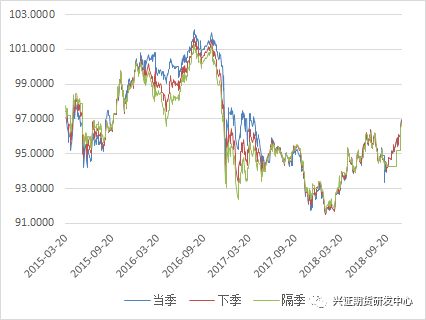

上周2年期債合約價(jià)差負(fù)向小幅收窄,期債正處于移倉換月階段,關(guān)注跨期價(jià)差,推薦多下季空當(dāng)季策略小幅盈利;5年期債合約價(jià)差由負(fù)走正,期債正處于移倉換月階段,關(guān)注跨期價(jià)差,推薦多下季空當(dāng)季策略小幅盈利;上周10年期債合約價(jià)差負(fù)向走擴(kuò),期債正處于移倉換月階段,推薦多下季空當(dāng)季策略小幅虧損。

圖16:2年期債當(dāng)季、下季及二者價(jià)差走勢(shì)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部圖17:5年期債當(dāng)季、下季及二者價(jià)差走勢(shì)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部圖18:10年期債當(dāng)季、下季及二者價(jià)差走勢(shì)

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部2.5跨品種套利

近期10年期和2年期收益率利差下行0.25bp至64.9bp,10年期和5年期收益率是上行1.92bp至22.45bp。

圖19:2年期、5年期與10年期收益率利差

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部

數(shù)據(jù)來源:Wind,興證期貨研發(fā)部3. 周度操作建議

從經(jīng)濟(jì)基本面來看,上周公布的社融數(shù)據(jù)偏低令市場(chǎng)對(duì)未來經(jīng)濟(jì)下行壓力加大的預(yù)期有所增加,雖然基建增速止跌但僅小幅反彈,前期寬信用政策的效果仍待觀察,同時(shí)原油價(jià)格的較大幅下跌令市場(chǎng)對(duì)未來通脹預(yù)期有所降低;從政策面看,允許地方政府債在銀行柜臺(tái)市場(chǎng)交易,可能會(huì)在一定程度上提高其流動(dòng)性;從資金面來看,本周公開市場(chǎng)無資金量到期,預(yù)計(jì)資金面整體維持偏寬松;從供需來看,本周三將新發(fā)行各260億元的1年期和10年期國(guó)債,關(guān)注發(fā)行利率和投標(biāo)倍數(shù),對(duì)10年期國(guó)債的配置需求可能會(huì)繼續(xù)較好,利率債供給壓力繼續(xù)邊際緩和。考慮到期債前期漲幅較大創(chuàng)今年新高,部分獲利盤可能會(huì)止盈,本周期債可能先抑后揚(yáng),整體仍偏強(qiáng)震蕩。

操作上,長(zhǎng)期投資者前多持有,短期投資者做平曲線(多T空2TF)或關(guān)注日內(nèi)波動(dòng)或多下空當(dāng)跨期策略繼續(xù)持有,僅供參考。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:牛鵬飛

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)