原標(biāo)題:深扒股份制銀行財(cái)務(wù)報(bào)表:哪家最賺錢?哪家風(fēng)險(xiǎn)高?

來源:蘇寧金融研究院

在投資銀行股的時(shí)候,分析銀行的財(cái)務(wù)報(bào)表是一項(xiàng)關(guān)鍵工作。不過,銀行的財(cái)務(wù)報(bào)表和普通工商企業(yè)的財(cái)務(wù)報(bào)表有很大的不同,究竟該如何分析呢?本文以7家有代表性的股份制銀行為例,呈現(xiàn)銀行財(cái)務(wù)報(bào)表的分析方法。

一

股份制銀行概況

通俗理解,股份制銀行就是采用股份制經(jīng)營的全國性商業(yè)銀行,區(qū)分于國有商業(yè)銀行,目前全國有12家,如表1。

從機(jī)構(gòu)總數(shù)來看,股份制銀行的數(shù)量并不多,遠(yuǎn)少于城市商業(yè)銀行(134家)和農(nóng)村商業(yè)銀行(1423家)。但是從規(guī)模來看,股份制銀行的體量很大:截至2019年6月,股份制銀行總資產(chǎn)48.94萬億元,高于城市商業(yè)銀行(35.98萬億元)和農(nóng)村商業(yè)銀行(約36.48萬億元),占全部商業(yè)銀行總資產(chǎn)的21.73%。換言之,股份制銀行的單家規(guī)模較大,在市場(chǎng)上的影響力也比較大。

展開剩余94%

從盈利的角度,股份制銀行處在適中水平,其整體凈息差低于民營銀行和農(nóng)村商業(yè)銀行,高于外資法人銀行。從風(fēng)險(xiǎn)的角度,股份制銀行的風(fēng)險(xiǎn)水平,其不良貸款率低于城市商業(yè)銀行和農(nóng)村商業(yè)銀行,但是高于國有大型銀行;其流動(dòng)性比例低于城市商業(yè)銀行和農(nóng)村商業(yè)銀行,高于國有大型銀行。

總的來看,股份制銀行整體經(jīng)營穩(wěn)健,在市場(chǎng)上的影響力比較大,且制度相對(duì)靈活,是分析銀行財(cái)務(wù)報(bào)表的理想樣本。

不過,股份制銀行內(nèi)部的差異還是比較大的,最直觀的體現(xiàn)在資產(chǎn)規(guī)模上。招商銀行、興業(yè)銀行、浦發(fā)銀行、中信銀行、民生銀行的資產(chǎn)規(guī)模相對(duì)較大,光大銀行和平安銀行的資產(chǎn)規(guī)模適中,華夏銀行和浙商銀行的資產(chǎn)規(guī)模相對(duì)較小,廣發(fā)銀行、恒豐銀行、渤海銀行沒有披露2019年6月的資產(chǎn)數(shù)據(jù),如表2。

從實(shí)際經(jīng)營來看,12家銀行的網(wǎng)點(diǎn)都遍布全國,其中招商、興業(yè)、浦發(fā)、中信、民生、光大、平安7家銀行在全國的網(wǎng)點(diǎn)分布相對(duì)較多,華夏、廣發(fā)、浙商、恒豐、渤海5家銀行的網(wǎng)點(diǎn)分布相對(duì)不太均勻。因此,在實(shí)際分析財(cái)務(wù)報(bào)表的時(shí)候,以招商、興業(yè)、浦發(fā)、中信、民生、光大、平安7家銀行為樣本。

二

資產(chǎn)結(jié)構(gòu)分析

1、AUM

從銀行經(jīng)營的角度,最關(guān)心的通常并不是單純的表內(nèi)資產(chǎn)或者表外資產(chǎn),而是AUM(資產(chǎn)管理規(guī)模),也就是銀行實(shí)際管理的全部資產(chǎn)規(guī)模,包括表內(nèi)和表外。

在表內(nèi)資產(chǎn)中,最主要的是兩大類:一類是貸款,另一類是證券等金融資產(chǎn)。表外資產(chǎn)主要包括兩類:一類是傳統(tǒng)的表外資產(chǎn),包括保函、信用證、承兌匯票、貸款承諾、信用卡額度等;另一類是非保本理財(cái)產(chǎn)品所派生的資產(chǎn)。非保本理財(cái)產(chǎn)品派生表外資產(chǎn)表現(xiàn)在兩個(gè)方面:一方面,銀行賣出理財(cái)產(chǎn)品得到資金,用這些資金來購買資產(chǎn);另一方面,銀行理財(cái)業(yè)務(wù)也可以放杠桿,從同業(yè)市場(chǎng)上拿錢,進(jìn)而去投資。不過,銀行理財(cái)業(yè)務(wù)的杠桿率是不對(duì)外披露的,因此很難準(zhǔn)確得知銀行表外資產(chǎn)的規(guī)模。在實(shí)際分析時(shí)往往只用非保本理財(cái)產(chǎn)品的規(guī)模來代替。

可以看到,表內(nèi)資產(chǎn)規(guī)模和表外資產(chǎn)規(guī)模基本是呈正相關(guān)的。原因在于,不論是表內(nèi)資產(chǎn)還是表外資產(chǎn),其根本上都是來源于客戶,客戶基礎(chǔ)越大,表內(nèi)資產(chǎn)和表外資產(chǎn)也就越多。

在7家銀行中,AUM最大的是招商銀行,2019年6月達(dá)到10.81萬億元。其次,興業(yè)銀行和浦發(fā)銀行的AUM也超過了9萬億元。再次,中信銀行和民生銀行的AUM超過8萬億元。光大銀行和平安銀行的AUM相對(duì)較小。

然而,從結(jié)構(gòu)上來看,不同銀行的側(cè)重點(diǎn)有所不同。興業(yè)銀行的(未使用)信用卡額度較小,意味著興業(yè)銀行的信用卡業(yè)務(wù)還存在發(fā)掘潛力。浦發(fā)銀行的非保本理財(cái)產(chǎn)品規(guī)模較大,意味著其理財(cái)業(yè)務(wù)發(fā)展較好。中信銀行的(未使用)信用卡額度較大,意味著中信銀行的信用卡用戶較多。

2、表內(nèi)資產(chǎn)

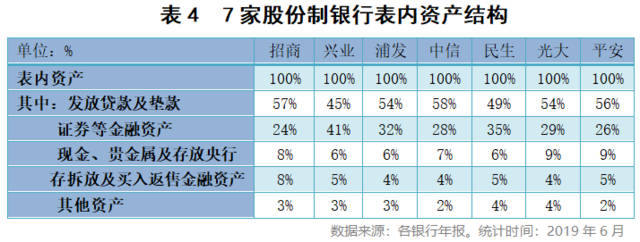

在銀行的表內(nèi)資產(chǎn)中,占比最高的是貸款和投資,這兩類業(yè)務(wù)也是銀行主要的盈利來源,如表4。

總的來看,7家銀行可以分成3類。第一類包括招商銀行、中信銀行、平安銀行和光大銀行,它們的貸款占比較高、投資占比較低。第二類是興業(yè)銀行,它的貸款占比偏低、投資占比較高。第三類是浦發(fā)銀行,它的貸款占比和投資占比都處在適中水平。

3、貸款

分析貸款結(jié)構(gòu),如表5。招商銀行和平安銀行的個(gè)人貸款占比較高,超過50%,說明這兩家銀行的零售業(yè)務(wù)發(fā)展較好。其他5家銀行的貸款結(jié)構(gòu)比較類似:公司貸款占比在50%~60%區(qū)間,個(gè)人貸款占比在40%~50%區(qū)間。

分析7家銀行貸款的擔(dān)保方式,如表6。

民生銀行和中信銀行的抵押和質(zhì)押貸款占比最高,信用貸款占比較低。這意味著這兩家銀行的風(fēng)險(xiǎn)偏好比較低。從另一個(gè)角度來看,這也說明這兩家銀行的風(fēng)控手段比較傳統(tǒng),比較看重抵押和質(zhì)押。

光大銀行和興業(yè)銀行的保證貸款占比最高。這說明這兩家銀行的風(fēng)險(xiǎn)偏好相對(duì)略高一點(diǎn)。

浦發(fā)銀行和平安銀行的信用貸款占比最高,抵押和質(zhì)押貸款占比較低。從傳統(tǒng)的角度來看,這意味著這兩家銀行的風(fēng)險(xiǎn)偏好是比較高的。但是換個(gè)角度考慮,也可能是由于它們的風(fēng)控手段比較先進(jìn),不再過分依賴于有形的抵押和質(zhì)押,而可以通過其他手段對(duì)項(xiàng)目進(jìn)行風(fēng)險(xiǎn)評(píng)估。

招商銀行的抵押和質(zhì)押貸款占比較高,信用貸款占比較高,保證貸款占比較低。從傳統(tǒng)的角度來看,這意味著自相矛盾的風(fēng)險(xiǎn)偏好。但是從另一個(gè)角度來看,這可能意味著招商銀行的風(fēng)險(xiǎn)偏好較低、同時(shí)風(fēng)控手段比較豐富——有的項(xiàng)目可以不依賴于抵押和質(zhì)押進(jìn)行風(fēng)險(xiǎn)評(píng)估,其他項(xiàng)目通常需要抵押和質(zhì)押。

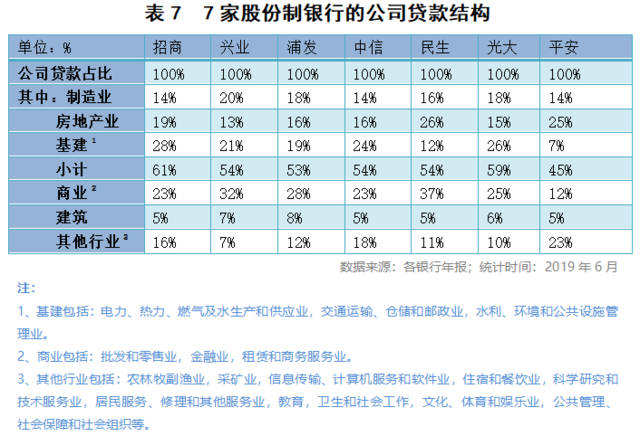

分析7家銀行的公司貸款結(jié)構(gòu),如表7。

7家銀行的公司貸款結(jié)構(gòu)比較類似,主要集中在投資領(lǐng)域(制造業(yè)、房地產(chǎn)業(yè)和基建),以及商業(yè)和建筑業(yè)等傳統(tǒng)領(lǐng)域。其中,最特殊的是平安銀行,它在傳統(tǒng)領(lǐng)域的貸款占比并不高,反而在其他領(lǐng)域的貸款占比較高。由于其他行業(yè)主要包括新型服務(wù)業(yè),因此推測(cè),平安銀行可能正在發(fā)展新型服務(wù)業(yè)的貸款業(yè)務(wù)。中信銀行和招商銀行在其他行業(yè)的貸款占比也比較高,它們可能也在發(fā)展新型服務(wù)業(yè)的貸款業(yè)務(wù)。

分析7家銀行一年后的個(gè)人貸款結(jié)構(gòu),如表8。

7家銀行的個(gè)人貸款結(jié)構(gòu)比較類似,主要集中在個(gè)人住房貸款和信用卡貸款。其中,比較特殊的是平安銀行和民生銀行。平安銀行的個(gè)人住房貸款占比最低,“消費(fèi)貸、汽車貸等”以及“其他個(gè)人貸款”的占比較高。一方面,這是因?yàn)槠桨层y行借助平安保險(xiǎn)拓展客戶來源,帶來了汽車貸款等業(yè)務(wù)。另一方面,可能也是由于平安銀行主動(dòng)收縮個(gè)人住房貸款,轉(zhuǎn)而開拓消費(fèi)貸等新型個(gè)人貸款。民生銀行的個(gè)人住房貸款占比較少,個(gè)人經(jīng)營貸款占比最高。這可能與民生銀行的戰(zhàn)略定位有關(guān)——將個(gè)人經(jīng)營貸款作為重要發(fā)展方向。

4、證券等金融資產(chǎn)

在證券等金融資產(chǎn)中,占比最高的是金融投資,其他的衍生金融資產(chǎn)和長(zhǎng)期股權(quán)投資的占比都非常低,如表9。

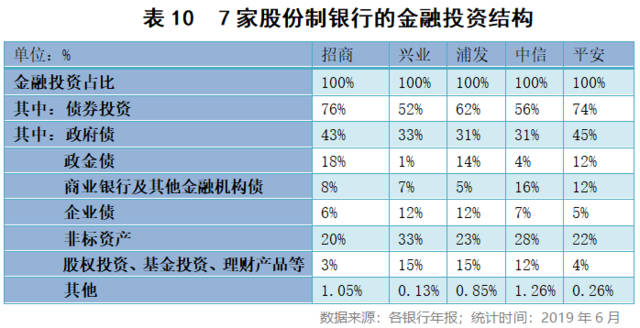

由于民生銀行和光大銀行沒有使用新的會(huì)計(jì)準(zhǔn)則,導(dǎo)致統(tǒng)計(jì)口徑不一致,因此只分析其他5家銀行的投資結(jié)構(gòu),如表10。

在金融投資中,占比最高的是債券投資。招商銀行和平安銀行的債券投資占比最高,其次是浦發(fā)銀行,再次是中信銀行和興業(yè)銀行。

政府債和政金債構(gòu)成了利率債。在債券投資中,占比最高是政府債,5家銀行的占比都在30%~50%區(qū)間。政金債的投資占比相差較大,可能與各家銀行的交易策略有關(guān),也可能與季末壓降規(guī)模有關(guān)。

商業(yè)銀行及其他金融機(jī)構(gòu)債和企業(yè)債共同構(gòu)成了信用債。中信銀行持有的信用債占比是最高的,達(dá)到23%。

5、表外資產(chǎn)

表外資產(chǎn)來自于表外業(yè)務(wù)。傳統(tǒng)的表外業(yè)務(wù)包括保函、信用證、承兌匯票、貸款承諾和信用卡等。

保函又稱保證書,是指銀行(或其他金融機(jī)構(gòu))應(yīng)申請(qǐng)人的請(qǐng)求,向第三方開立的一種書面信用擔(dān)保憑證。

信用證是指銀行根據(jù)進(jìn)口人(買方)的請(qǐng)求,開給出口人(賣方)的一種保證承擔(dān)支付貨款責(zé)任的書面憑證。

承兌匯票主要指銀行承兌匯票,一般由企業(yè)在銀行開戶,企業(yè)簽發(fā)匯票,銀行承兌。

貸款承諾是指商業(yè)銀行保證在借款人需要時(shí)向其提供資金貸款的承諾。

信用卡額度就是指持卡人尚未消費(fèi)的信用額度。

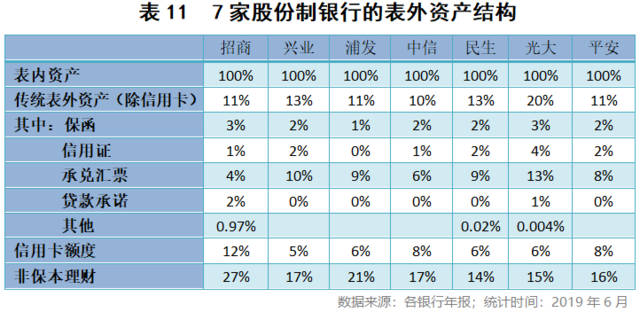

根據(jù)銀行的業(yè)務(wù)邏輯,表外業(yè)務(wù)主要是由表內(nèi)業(yè)務(wù)衍生出來的。具體來說,除信用卡之外的其他傳統(tǒng)表外業(yè)務(wù)主要是由公司業(yè)務(wù)衍生出來的,信用卡業(yè)務(wù)和理財(cái)業(yè)務(wù)主要是由零售業(yè)務(wù)衍生出來的。因此,以表內(nèi)資產(chǎn)規(guī)模為基準(zhǔn),將表外資產(chǎn)規(guī)模進(jìn)行標(biāo)準(zhǔn)化,分析表外資產(chǎn)的結(jié)構(gòu),如表11。

傳統(tǒng)表外業(yè)務(wù)(除信用卡)發(fā)展最大的是光大銀行,其中主要是承兌匯票的占比較高。其他銀行的結(jié)構(gòu)比較接近。

信用卡業(yè)務(wù)發(fā)展最大的是招商銀行。此外,中信銀行和平安銀行的信用卡業(yè)務(wù)發(fā)展得也比較大。

非保本理財(cái)發(fā)展最大的也是招商銀行。此外,浦發(fā)銀行的非保本理財(cái)發(fā)展得也比較大。

總的來看,在表外公司業(yè)務(wù)領(lǐng)域,7家銀行的發(fā)展情況比較接近,只有光大銀行的承兌匯票發(fā)展得比較大。在表外零售業(yè)務(wù)領(lǐng)域,招商銀行發(fā)展得比較好,在信用卡和理財(cái)兩個(gè)領(lǐng)域都處在領(lǐng)先水平;此外,浦發(fā)銀行的理財(cái)業(yè)務(wù)發(fā)展得比較好,中信銀行和平安銀行的信用卡業(yè)務(wù)發(fā)展得相對(duì)較好。

三

負(fù)債結(jié)構(gòu)分析

分析7家銀行的負(fù)債結(jié)構(gòu),如表12。

存款占比最高的是招商銀行和平安銀行,其次是光大銀行和中信銀行。存款的利率一般是低于其他負(fù)債利率的,因此存款占比越高,對(duì)銀行利潤的貢獻(xiàn)就越大。

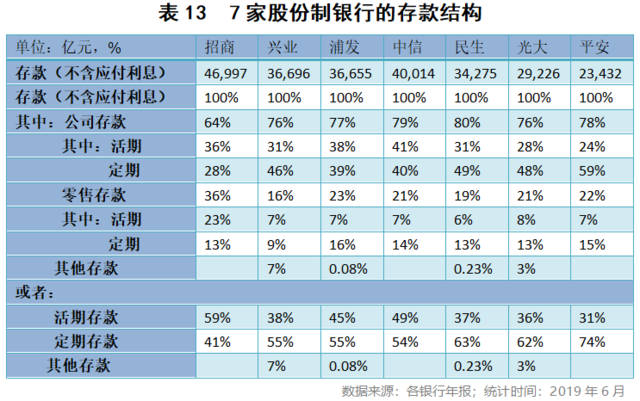

進(jìn)一步分析存款結(jié)構(gòu),如表13。

招商銀行的公司存款占比是最低的,零售存款占比是最高的。民生銀行的公司存款占比是最高的,興業(yè)銀行的零售存款占比是最低的。其他銀行的公司存款和零售存款的占比比較相似。

招商銀行是唯一一家活期存款占比超過定期存款的,其他銀行都是定期存款占比超過活期存款。除了招商銀行,中信銀行的活期存款占比最高且定期存款占比最低。

可以看到,招商銀行最亮眼的指標(biāo)是零售活期存款的占比,達(dá)到23%。它既拉高了零售存款的占比,又拉高了活期存款的占比。

在公司存款方面,除了招商銀行之外,中信銀行和浦發(fā)銀行也在大力發(fā)展公司活期存款,其中,中信銀行公司活期存款的占比已經(jīng)高于公司定期存款。

在零售存款方面,除了招商銀行之外,其他銀行的零售存款結(jié)構(gòu)都比較接近——零售定期存款占比顯著高于零售活期存款占比。其中,興業(yè)銀行的零售定期存款占比低于其他銀行。

存款主要來源于兩個(gè)渠道:線下和線上。線下渠道主要指網(wǎng)點(diǎn)的營銷,線上渠道主要指手機(jī)銀行。分析7家銀行的攬儲(chǔ)渠道,如表14。

7家銀行可以分成四類。第一類是招商銀行,其線下渠道比較完備(機(jī)構(gòu)1829家),線上渠道非常發(fā)達(dá)(手機(jī)銀行月活客戶4.6千萬)。第二類是興業(yè)銀行和民生銀行,它們的線下渠道比較發(fā)達(dá)(機(jī)構(gòu)數(shù)都超過2000家),線上渠道發(fā)展較慢。第三類是浦發(fā)銀行、中信銀行和光大銀行,它們的線下渠道發(fā)展適中,線上渠道發(fā)展相對(duì)較慢。第四類是平安銀行,它的線下渠道發(fā)展相對(duì)較慢,但是線上渠道比較發(fā)達(dá)(手機(jī)銀行月活客戶2.8千萬,僅次于招商銀行)。

四

盈利情況分析

1、營業(yè)收入

由于規(guī)模差異較大,不宜直接對(duì)7家銀行的收支情節(jié)直接橫向?qū)Ρ取R虼耍傎Y產(chǎn)作為基準(zhǔn),將收入支出的各項(xiàng)分別除以總資產(chǎn),簡(jiǎn)單進(jìn)行“標(biāo)準(zhǔn)化”以利于橫向?qū)Ρ龋绫?5、表16。

7家銀行的經(jīng)營思路可以分為三種。

第一種是招商銀行和平安銀行,它們的特點(diǎn)是:營業(yè)收入高,營業(yè)支出高,利潤高。簡(jiǎn)言之,就是在相同的資產(chǎn)規(guī)模下,投入較多的成本,創(chuàng)造更多的收入,帶來較高的利潤。平安銀行目前遇到了一些問題:由于不良?jí)毫^大,導(dǎo)致信用減值損失太高,推高了成本,侵蝕了利潤。

第二種是興業(yè)銀行,它的特點(diǎn)是:營業(yè)收入低,營業(yè)支出低,利潤適中。簡(jiǎn)言之,就是在相同的資產(chǎn)規(guī)模下,投入較少的成本,創(chuàng)造較少的收入,實(shí)現(xiàn)適中的利潤。

第三種是浦發(fā)銀行、中信銀行、民生銀行和光大銀行,它們的特點(diǎn)是:營業(yè)收入適中,營業(yè)支出適中,利潤適中。從2019年上半年的數(shù)據(jù)來看,這四家銀行的收入和支出情況是差不多的。

2、凈利息收入

分析7家銀行的貸款和投資的生息率,如表17。

生息資產(chǎn)平均收益率最高的是平安銀行,也是唯一一家高于5%的銀行。貸款平均收益率最高的也是平安銀行,它是唯一一家高于6%的銀行。投資生息率最高的是興業(yè)銀行。民生銀行和光大銀行的存拆放及買入返售平均收益率較高。

從盈利的角度,結(jié)合表4,可以比較分析7家銀行的資產(chǎn)配置情況。招商銀行、興業(yè)銀行、浦發(fā)銀行和平安銀行的資源配置比較合理:生息率高的資產(chǎn)占比相對(duì)較高,生息率低的資產(chǎn)占比相對(duì)較低。民生銀行和光大銀行的資源配置需要優(yōu)化:民生銀行可以適當(dāng)提高貸款占比,光大銀行可以適當(dāng)提高投資占比。中信銀行可能處在轉(zhuǎn)型的過程中:貸款的占比較高而生息率較低,投資的占比較低而生息率較高。

結(jié)合表10,可以進(jìn)一步分析金融投資結(jié)構(gòu)與生息率之間的關(guān)系。興業(yè)銀行的非標(biāo)資產(chǎn)占比最高,投資的生息率也是最高的。中信銀行的信用債占比最高,投資的生息率僅次于興業(yè)銀行。招商銀行和平安銀行的利率債占比最高、非標(biāo)資產(chǎn)占比最低、股權(quán)投資基金投資理財(cái)產(chǎn)品等占比最低,同時(shí)它們的投資生息率也是最低的。

進(jìn)一步分析計(jì)息負(fù)債平均成本率,如表18。

計(jì)息負(fù)債平均成本率最低的是招商銀行。存款平均付息率最低的也是招商銀行。

發(fā)行債券的平均付息率都差不多。這部分主要是同業(yè)存單,市場(chǎng)化程度較高,各家銀行的價(jià)格差異不太大。

同業(yè)存拆放和賣出回購平均付息率都差不多,只有光大銀行較高。這一部分通常用于資產(chǎn)負(fù)債結(jié)構(gòu)的調(diào)節(jié)。

總的來看,利息凈收入最高的兩家銀行是招商銀行和平安銀行,它們的側(cè)重點(diǎn)是不同的:招商銀行擅長(zhǎng)負(fù)債價(jià)格管理,特別是擅長(zhǎng)存款價(jià)格管理,依靠低廉的存款價(jià)格提高利息凈收入;平安銀行擅長(zhǎng)資產(chǎn)價(jià)格管理,特別是擅長(zhǎng)貸款價(jià)格管理,依靠較高的貸款價(jià)格提高利息凈收入。其他銀行的收益率和付息率相差不大。

3、中間業(yè)務(wù)收入

營業(yè)收入中的第二個(gè)重要來源是中間業(yè)務(wù)收入(手續(xù)費(fèi)及傭金凈收入)。為了便于橫向?qū)Ρ龋瑢⒅虚g業(yè)務(wù)收入及各分項(xiàng)除以總資產(chǎn)規(guī)模,如表19。

中間業(yè)務(wù)收入最高的是招商銀行和平安銀行,其次是中信銀行和民生銀行,再次是浦發(fā)銀行和興業(yè)銀行,光大銀行的中間業(yè)務(wù)收入最低。

招商銀行和平安銀行賺取中間業(yè)務(wù)收入的思路并不相同。招商銀行采用綜合化經(jīng)營方式,銀行卡手續(xù)費(fèi)(POS交易收入)、結(jié)算與清算手續(xù)費(fèi)、代理服務(wù)手續(xù)費(fèi)(代銷收入)、托管及其他受托業(yè)務(wù)傭金都貢獻(xiàn)了比較高的收入。平安銀行采用重點(diǎn)突破的經(jīng)營方式,銀行卡手續(xù)費(fèi)貢獻(xiàn)了絕大部分中間業(yè)務(wù)收入,其他中間業(yè)務(wù)收入的貢獻(xiàn)相對(duì)較小。

中信銀行、民生銀行和浦發(fā)銀行的銀行卡手續(xù)費(fèi)也比較高。

興業(yè)銀行和光大銀行的銀行卡手續(xù)費(fèi)相對(duì)較低,但是它們的咨詢費(fèi)貢獻(xiàn)了一定的中間業(yè)務(wù)收入。

總的來看,銀行卡手續(xù)費(fèi)是銀行賺取中間業(yè)務(wù)收入的主要渠道,其中,平安銀行在這方面非常突出。招商銀行與眾不同,它從多個(gè)方面賺取中間業(yè)務(wù)收入,發(fā)展比較全面。

除了利息凈收入和中間業(yè)務(wù)收入,營業(yè)收入中還有“其他營業(yè)收入”,主要包括投資凈收益、公允價(jià)值變動(dòng)凈收益、匯兌凈收益等。這部分占比較小,對(duì)營業(yè)收入的影響不大。另外,2018年至2019年會(huì)計(jì)準(zhǔn)則發(fā)生調(diào)整,導(dǎo)致這部分統(tǒng)計(jì)口徑有所變動(dòng)。因此,不再對(duì)這一部分進(jìn)行單獨(dú)對(duì)比分析。

4、營業(yè)支出

在營業(yè)支出中,占比最高的是管理費(fèi)用和資產(chǎn)減值損失。資產(chǎn)減值主要是不良貸款的減值,在此不詳細(xì)展開。在管理費(fèi)用中,占比最高的是員工費(fèi)用,如表20。

招商銀行和平安銀行的員工費(fèi)用是最高的,其次是中信銀行和光大銀行。各家銀行的折舊和攤銷費(fèi)用相差不大。招商銀行和平安銀行的其他管理費(fèi)用是最高的,其他銀行都相差不大。

員工費(fèi)用主要用來發(fā)放員工薪酬。根據(jù)在崗員工數(shù)可以估算員工的人均年化費(fèi)用,如表21。可以發(fā)現(xiàn),平安銀行和招商銀行的員工人均年化費(fèi)用是最高的。當(dāng)然,人均年化費(fèi)用并不是員工的實(shí)際薪酬,但是通過這一指標(biāo)可以檢驗(yàn)對(duì)比各家銀行的員工收入情況。

5、凈利潤

基于以上對(duì)收入和支出的分析,可以進(jìn)一步分析7家銀行的利潤情況,如表22。

總的來看,收入情況最好的是招商和平安兩家銀行,它們的利息凈收入和中間業(yè)務(wù)收入都是比較高的,只不過平安銀行的不良資產(chǎn)減值較大,侵蝕了利潤,導(dǎo)致2019年上半年招商銀行的ROA“一枝獨(dú)秀”,而平安銀行的ROA較低。

其他銀行的營業(yè)收入和營業(yè)支出的水平基本相同,只是盈利的側(cè)重點(diǎn)有所區(qū)別。2019年上半年,其他5家銀行的ROA相差不大。

五

風(fēng)險(xiǎn)情況分析

銀行的風(fēng)險(xiǎn)主要包括信用風(fēng)險(xiǎn)、流動(dòng)性風(fēng)險(xiǎn)、利率風(fēng)險(xiǎn)、匯率風(fēng)險(xiǎn)等。市場(chǎng)普遍關(guān)注的是信用風(fēng)險(xiǎn),因此僅簡(jiǎn)要分析信用風(fēng)險(xiǎn),如表23。

信用風(fēng)險(xiǎn)最低的也是招商銀行。2019年6月,招商銀行的不良貸款率為1.23%,低于其他銀行;撥備覆蓋率為394.12%,遠(yuǎn)高于其他銀行。浦發(fā)銀行、中信銀行和民生銀行的信用風(fēng)險(xiǎn)較高:它們的不良貸款率較高,撥備覆蓋率較低。興業(yè)銀行、光大銀行和平安銀行處在中間水平。

信用風(fēng)險(xiǎn)主要來自于風(fēng)險(xiǎn)資產(chǎn):資產(chǎn)的風(fēng)險(xiǎn)權(quán)重越大,違約時(shí)對(duì)銀行造成的損失也就越大,對(duì)資本的消耗也就越高。

對(duì)資本消耗最少的是招商銀行。2019年6月,招商銀行的風(fēng)險(xiǎn)加權(quán)資產(chǎn)占總資產(chǎn)比僅有51.3%,遠(yuǎn)低于其他銀行。其次是平安銀行和浦發(fā)銀行,它們的風(fēng)險(xiǎn)加權(quán)資產(chǎn)占總資產(chǎn)比都沒有超過70%。其他銀行的風(fēng)險(xiǎn)加權(quán)資產(chǎn)占總資產(chǎn)比都超過了70%。

由于資本消耗比較少,因此招商銀行的資本充足率也是最高的:核心一級(jí)資本充足率、一級(jí)資本充足率和資本充足率都遠(yuǎn)高于其他銀行。其次,浦發(fā)銀行的核心一級(jí)資本充足率、一級(jí)資本充足率和資本充足率也都比較高。

綜合以上幾個(gè)方面,在7家股份制銀行中,表現(xiàn)最好的是招商銀行,它的盈利較高,風(fēng)險(xiǎn)較低。發(fā)展?jié)摿ψ畲蟮氖瞧桨层y行,它的盈利較高,主要贏利點(diǎn)與銀行的傳統(tǒng)業(yè)務(wù)不同,但是目前的風(fēng)險(xiǎn)較高,不良?jí)毫^大。興業(yè)銀行和民生銀行的同業(yè)業(yè)務(wù)發(fā)展較好。浦發(fā)銀行的理財(cái)業(yè)務(wù)、中信銀行的信用卡業(yè)務(wù)和光大銀行傳統(tǒng)表外業(yè)務(wù)都發(fā)展得很有特色。

本文由“蘇寧財(cái)富資訊”原創(chuàng),作者為蘇寧金融研究院研究員高緒陽

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:張文

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)