來源:中金宏觀

11月26日央行發布第三季度貨幣政策執行報告。三季度企業貸款利率略有上行,結構性信貸政策持續見效,銀行超儲率略低于去年同期。展望下一階段,央行表示會保持宏觀杠桿率基本穩定,并引導市場利率圍繞OMO和MLF利率平穩運行,綜合施策推動社會融資成本明顯下降。在現階段服務經濟社會發展外,央行表示會將力量更加集中到深入貫徹黨的十九屆五中全會精神上來,認識新發展階段,搞好跨周期政策設計,促進經濟總量平衡、結構優化、內外均衡,建設現代中央銀行制度。

三季度金融條件有哪些變化?

9月貸款利率略有上行。9月人民幣貸款加權平均利率為5.12%(較6月上行6bp),其中企業貸款利率4.63%(近乎持平6月4.64%),這主要與資金市場偏緊帶動票據利率上行,以及9月企業貸款期限偏中長期有關。

結構性貨幣政策工具持續發力。9月末制造業中長期貸款同比增長30.5%,普惠小微貸款同比增長29.6%。借助兩個直達實體經濟的貨幣政策工具,6-9月普惠小微企業貸款延期本金4695億元,3-9月普惠小微企業信用貸款新增2646億元,此外央行指出,三季度到期的TMLF以MLF形式續做,利率為2.95%(2018年TMLF低于MLF10bp),這或與當前MLF利率已然下行較多有關。當前兩大直達工具可支持的信貸規模仍有較大釋放空間,央行指出未來會繼續積極推進兩大工具實施。報告還指出未來會完善金融支持創新體系,圍繞創新鏈和產業鏈打造資金鏈,形成金融、科技和產業良性循環和三角互動。

9月末市場流動性邊際偏緊,但年內會迎來季節性回升。9月末金融機構超儲率1.6%,低于去年同期0.2個百分點,我們估算10月末超儲率或降至1.1%。主要與10月稅期較晚、財政支出未能下發有關,11-12月銀行超儲率或將季節性回升。

關注貨幣政策邊際變化帶來的影響

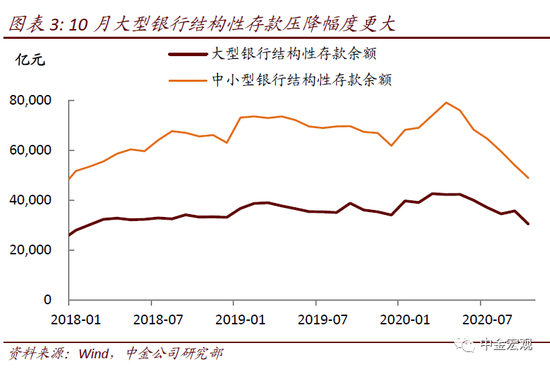

下一階段,央行表示將保持宏觀杠桿率基本穩定,使得M2和社會融資規模增速同反映潛在產出的名義GDP增速基本匹配。我們預計2021年總量政策或逐步回撤,M2增速或降至9.0%,信貸和社融增速或降至11.0%左右,而按照我們預測的全年名義GDP增速10.1%來計算,明年宏觀杠桿率或企穩。雖然貨幣政策在總量上有所退出,但利率繼續上行的可能性和空間或不大。當前長短端資金利率價格均接近疫情前水平,而央行在報告中指出,下一階段會繼續引導市場利率圍繞OMO和MLF利率平穩運行,并綜合施策推動社會融資成本明顯下降,在這種政策引導下利率繼續上行的可能性和空間不大。此外,央行指出將繼續釋放改革促進降低貸款利率的潛力,增加貸款內外部定價與LPR的聯動性,規范存款利率定價行為,這些可能均是以改革降成本的途徑。今年6月以來銀行結構性存款持續壓降,對銀行存款競爭的規范同樣有助推動貸款利率下行。

貨幣政策報告對全球經濟金融風險表示擔憂:一是全球疫情持續時間可能超預期,進而可能影響全球經濟復蘇進程;二是財政可持續性風險值得關注;三是金融風險隱患上升,金融市場表現與經濟基本面脫節,全球股市未來存在回調風險,非銀金融機構脆弱性突出,一旦金融市場劇烈波動,可能面臨較大拋售壓力并向銀行體系傳導。

近期若干地方弱國企債券違約引發債市調整。報告指出將會堅持市場化、法治化原則,完善債券違約風險防范和處置機制,穩妥推進各項風險化解任務,堅決不讓局部風險發展成系統性風險、區域性風險演化為全國性風險;并加快健全金融風險處置責任體系,壓實股東、各類債權人、地方政府和金融監管部門責任。這也與11月21日金穩委第43次會議的會議精神相一致。11月25日交易所市場的隔夜和7天回購成交量均超6000億元,或與監管機構定向投放流動性有關,這有助緩解非銀金融機構的結構性流動性緊張。

最后,央行表示在繼續統籌疫情防控和經濟社會發展外,會將力量更加集中到深入貫徹黨的十九屆五中全會精神上來,認識新發展階段,貫徹新發展理念,構建新發展格局,搞好跨周期政策設計,促進經濟總量平衡、結構優化、內外均衡。建設現代中央銀行制度,完善貨幣供應調控機制,健全市場化利率和匯率的形成和傳導機制,構建金融有效服務實體的體制機制,這些均將成為新發展階段下央行的關注點。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張文

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)