來源:馨金融

一直身處‘賣身’傳聞中的捷信消費金融終于迎來了自己的Mr.right。

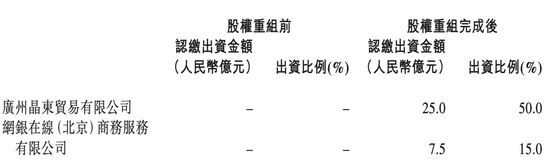

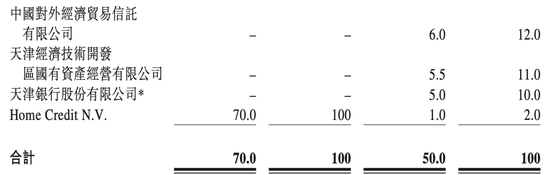

12月20日,天津銀行發布公告稱,將與廣州晶東貿易有限公司、網銀在線(北京)商務服務有限公司、中國對外經濟貿易信托有限公司、天津經濟技術開發區國有資產經營有限公司等共同參與捷信消費金融有限公司(以下簡稱‘捷信消金’)的重組。

其中,廣州晶東貿易有限公司、網銀在線(北京)商務服務有限公司為京東集團旗下主體企業,兩家公司將分別出資25億元和7.5億元,合計持有捷信消費金融65%的股份,而原股東Home Credit N.V(捷信集團)的持股比例將壓縮至2%。

換言之,待監管審批重組完成后,京東集團或將正式接手捷信消金。

事實上,自疫情以來,捷信消金的業績本就一蹶不振,規模收縮、不良高企、模式落后……加上創始人意外去世的沖擊,其母公司早在2022年就已經釋放出想要‘賣身’的信號。

時至今日,天津銀行公告顯示,2023年,捷信消金的稅前利潤為-42.65億元。

京東集團的入主似乎是一個在情理之中,但又在意料之外的結果。

在情理之中的是,作為老牌的消費金融玩家,消費金融業務是京東重要的業務板塊和利潤‘引擎’。但長久以來,京東只能通過旗下的小貸公司開展業務,且隨著監管收緊,即便不斷提高注冊資本,也依然面臨著不小的壓力。

但出乎市場意料之處在于,市場上可能成為捷信接盤方的名單實在太長,從傳統金融機構到AMC,從上市金融科技公司到互聯巨頭都在其列。比如,抖音集團一度被市場認為是最有可能的買家。

那么,為什么兜兜轉轉之后,這張牌照最終會被京東集團拿下?‘賣身數年’且‘負面纏身’的捷信消金真的是一個好選擇嗎?

1

捷信消金迫切尋求接盤方早已不是什么秘密。

國家企業信用信息公示系統顯示,截止到目前,捷信消金有兩筆股權出質信息,金額分別為23.1億元和46.9億元,兩筆合計金額與公司的注冊資本一致。

換言之,捷信消金母公司捷信集團(Home Credit N.V)的全數股權都已被質押,一旦債務到期而公司無法及時償還,其股權只能任人處置。

事實上,隨著2021年PPF集團(注:PPF集團為捷信集團控股股東,捷信集團為捷信消金母公司)創始人彼得·凱爾納因意外離世,新管理團隊就開始持續釋放‘賣身’信號。

尤其是2022年中,PPF集團CEO正面表示,該集團計劃剝離其在中國的消費貸款業務,并將公司多數股權出售,新的股東將完全接管公司。

新管理團隊對中國市場的意興闌珊與此前十幾年PPF對中國市場的大舉投入形成了鮮明的反差。

作為中國首批試點的四家消費金融公司之一,也是國內首個且唯一一家外資獨資消費金融公司,捷信消金之于中國消費金融市場,甚至整個金融行業都有著特殊的‘標桿’意義。

尤其是在成立初期,它將海外成熟的‘線下合作+信貸工廠’模式復制到中國——數據顯示,截止到2015年末,捷信消金在中國的業務已覆蓋24個省份和直轄市,超過260個城市,擁有超過33000名員工,累計服務客戶超過1200萬,一度成為中國消費金融市場的‘黃埔軍校’。

伴隨著中國消費金融市場的快速發展,捷信集團持續加碼布局,捷信消金的業績也持續領跑。

到2017年末,捷信消金的注冊資本已經達到80億元,成為資本金最高的消費金融公司;2018年,捷信消金的盈利飆漲到13.96億元,位列全行業之首。

2019年,捷信消金資產規模跨過千億大關,成為業內首家資產規模破千億的消金公司。也是在這一年,捷信集團(Home Credit B.V.)在港交所遞交了上市申請。

招股書顯示,截至2019年一季度,該集團在全球9個國家都有牌照和展業資質,但起步更晚的中國市場在貸款余額中的占比超過6成,是整個集團最重要的增長‘引擎’。

然而,成也中國市場,敗也中國市場。

隨著中國金融科技的‘彎道超車’,加上疫情帶來的特殊市場環境,捷信消金賴以生存的線下模式徹底失靈,其增長神話和集團的上市之路也雙雙終止于2019年。

財報顯示,2020年,捷信消金的凈利潤同比下滑88%,營收和資產規模分別同比下跌35.15%和37.62%,而這也是捷信消金單獨披露的最后一份財報。

從2021年起,我們只能從捷信集團披露的年報中看到中國市場的業務規模和營收、利潤持續下滑。

與之相對應的是,捷信消金幾乎暫停了所有新增業務,并且在持續加大不良處置的情況下,不良風險依舊連年攀升。

2021年上半年,捷信消金出售了108億的資產包;2023年,捷信消金再度受讓一個本息合計170億的個貸不良資產包,成為業內自不良貸款轉讓業務試點來最大的一筆,占比超過當季持牌消費金融公司所有不良貸款轉讓業務的40%。

到2024年上半年,捷信以0.75折的價格甩賣了規模達264億元的個貸不良資產包,刷新了由自己保持的處置規模紀錄。

捷信消金不惜代價的處置行為也被市場認為是為‘賣身’掃清障礙,一張更加干凈的資產負債表或許能夠讓這張牌照賣出一個更好的價錢。

2

和捷信渴求接盤方一樣,京東集團也一直尋尋覓覓,希望能收獲一張消費金融牌照。

這一方面是因為,盡管名字幾經變遷——從‘京東金融’到‘京東數科’再到‘京東科技’,業務版圖也幾經擴張——從‘數字金融’到AI業務和云計算,但消費金融業務之于整個公司的重要地位從未動搖。

一個可以參考的數據是,2020年上半年,京東白條與京東金條獲得的科技服務收入總計達44.3億元,在整體營收中的占比接近43%。

另一方面,監管的不斷收緊使得小貸牌照的‘性價比’越來越低。

作為國內最早探索和布局消費金融業務的互聯網巨頭,行業的起步期亦是小貸公司的‘爆發期’。因此,在此前很長一段時間里,包括螞蟻、京東、騰訊等在內的巨頭們都通過小貸牌照開展消費信貸業務。

并且,在助貸和聯合貸款模式下,他們可以憑借極低的資本金撬動萬億規模的業務增長。

但在一系列行業亂象和‘現金貸’整治后,2020年11月,央行與銀保監會聯合發布的《網絡小額貸款業務管理暫行辦法(征求意見稿)》(下簡稱《暫行辦法》)規定,主要股東參股跨省級行政區域經營網絡小額貸款業務的小貸公司數量不得超過2家,控股數量不得超過1家,注冊資本金不得低于50億元,且為一次性實繳貨幣資本。

而在融資方面,《暫行辦法》要求經營網絡小額貸款業務的小貸公司通過銀行借款、股東借款等非標準化融資的余額不得超過其凈資產的1倍,發債、資產證券化產品等標準化債權類融資余額不得超過其凈資產的4倍。

在此背景之下,京東先后注銷和退出了其在北京、上海以及重慶的三家小貸公司,僅剩重慶京東盛際小額貸款有限公司一張網絡小貸牌照,作為消費金融業務的核心載體,并從2020年起對其密集增資。

工商信息顯示,這張小貸牌照的注冊資本已達到80億元,但依然是籠罩在京東頭上的‘透明天花板’。

也是在這樣的背景之下,過去幾年,布局一張消費金融或者民營銀行牌照正在成為巨頭們的一種‘標配’。

僅以消費金融牌照來看,自2019年起,螞蟻、平安、小米等參與發起設立的消費金融公司相繼獲批成立,而百度、新浪微博、滴滴等也陸續通過入股的方式‘曲線’獲得消費金融牌照。

與此同時,螞蟻、騰訊、小米、美團等還手握民營銀行牌照,無論是在合規層面,還是業務發展方面,都為他們提供了更好的支撐和更大的發展空間。

當然,過去這些年,京東并非沒有努力過,其距離牌照最近的一次是旗下子公司網銀在線與招商銀行在2020年獲批共同籌建招商拓撲銀行,但隨著2022年拓撲銀行宣告終止籌建,京東數科也不得不開始牌照布局的新征程。

尋尋覓覓的京東遇上急于賣身的捷信消金,這似乎是一筆各取所需的交易,尤其是對于京東來說,在市場的下行周期里或許能獲得一個不錯的‘抄底’價格。

尤其,在今年3月國家金融監督管理總局修訂發布《消費金融公司管理辦法》,對于出資人持股比例、資質提出了更高要求,也讓京東拿下的這張牌照有了更多‘確定性’。

但對于金融機構來說,交易的完成只是開始,在消費復蘇不力的當下,如何盤活業務、整合團隊、控制風險、做出增量,才是真正的挑戰所在。

責任編輯:秦藝

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)