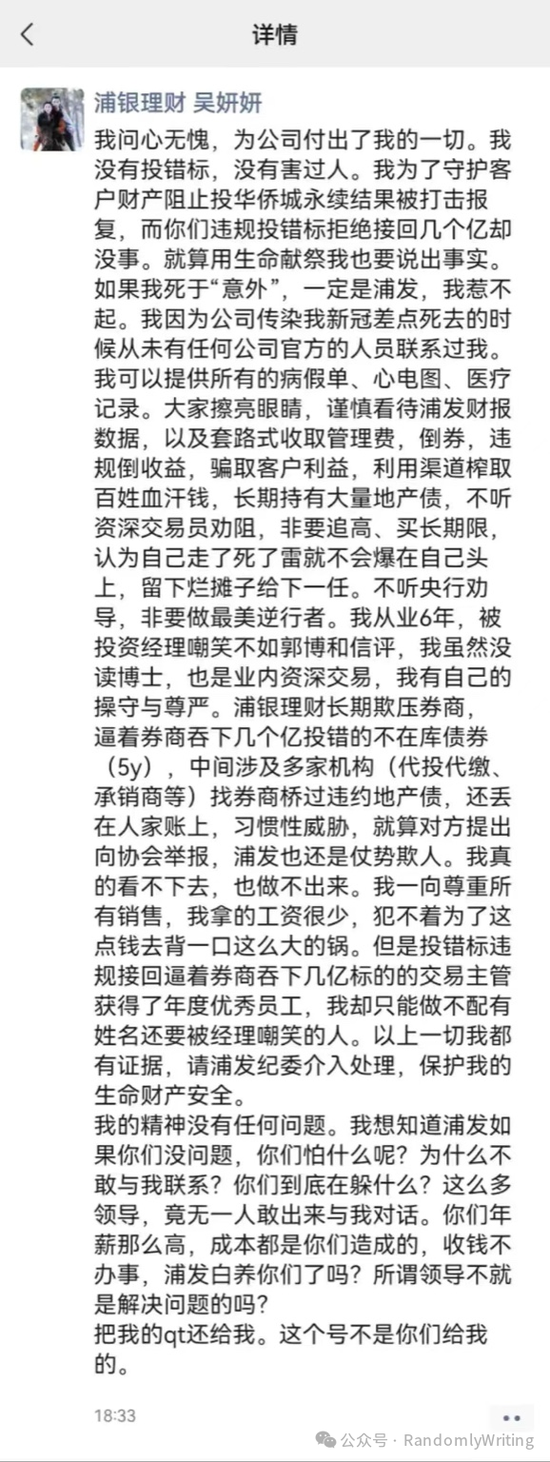

周末看到浦發員工吳妍妍舉報浦銀理財,深感金融機構真是處處地雷:

若該段朋友圈為真,那么浦銀理財的許多人可能真的攤上大事了,連帶著浦發銀行近期一路上升的走勢將宣告終結,畢竟沒有人能看得明白浦發的底層資產狀況和質量了。

先看看吳妍妍細數了浦銀理財的四項違規操作:

1、拒絕接回標的

吳妍妍指出,公司在投資過程中出現了錯誤決策,購買了數億不在庫債券,但當這些債券出現問題時,公司拒絕接回。這表明公司可能在事前對投資標的缺乏充分的風險評估,或者在出現問題后,為避免損失進一步擴大而采取了不負責任的應對措施。

如果這種拒絕接回標的的行為被監管機構調查確認,可能會導致公司面臨合同違約、市場操縱等多項指控,最終導致法律訴訟和經濟處罰。這也可能迫使公司立即進行巨額撥備或損失確認,影響財報。

2、長時間持有大量地產業務債券

公司長時間持有大量高風險的地產業務債券,長期限、認為雷不會爆在自己頭上。

看到這兒,總算有點明白金融市場上為什么喊著“救地產”的聲量這么大了,原來都是利益強相關,拿著客戶的錢想梭哈一把的賭徒。群眾們也可以借此看清楚那些所謂“金融精英”的真實面目,對他們所提倡和宣傳的觀點,想必是要慎之又慎,必要時可以當作反指。

3、做央行的對手盤

“不聽央行勸導,非要做最美逆行者。”

結合前段時間農商行的新聞一起看,真是“日防夜放,家賊難防”。利用資金,大量買入并推高債券價格,潛在的交易邏輯是看跌未來長期利率,表明對中國未來經濟增長前景的不看好,沖擊市場信心,引發外匯貶值壓力,央行貨幣政策的有效性也大幅下降,放水都沒用。

沒事,確認為真的話,監管會找上門來的。

4、把投資失敗或高風險資產轉移給其他金融機構

長期欺壓券商。采取了一些非常不當的手段,試圖通過不正當的方式將投資失敗或高風險資產轉移給其他機構。被強制吞下這些有問題的債券或資產,可能會導致券商的財務狀況惡化,甚至面臨違約風險。

如果吳妍妍所說的上述四大操作被證實為真,浦銀理財可能面臨監管處罰、市場信任崩塌以及法律訴訟等多重打擊。相關責任人是得進去踩幾年縫紉機了。

浦發銀行將要面臨的危機:

這件事的連鎖反應極大概率會波及至浦發銀行,市場對公司的利潤真實性、資產質量和經營能力的質疑可能引發股價下跌,更不用提金融業“強監管”的基調下,后續將面臨的更為嚴厲的監管調查。

隨手翻閱了一下浦發銀行24年剛發的半年報,

“財報顯示,浦發銀行的經營活動產生的現金流量凈額為-382,642百萬元,相比去年同期48,486百萬元的正值出現了大幅下降,達到了889.18%的下滑。”

如果吳妍妍事件中提到的浦銀理財違規投資的行為被證實,說明浦發銀行可能面臨著許多資金難以被回收的潛在風險,這將進一步加劇現金流緊張的局面。

另外,浦發銀行半年報顯示凈利潤同比增長,

“浦發銀行的歸屬于母公司股東的凈利潤同比增長了16.64%,達到26,988百萬元,表現出較強的盈利能力。然而,扣除非經常性損益后的凈利潤增長更為顯著,達到了31.51%。”

但如果凈利潤的增長是建立在不合規行為的基礎上,那么這個數字不過是紙面上的財富罷了。未來潛在的風險暴露后,可能會導致利潤大幅縮水,并可能觸發大量的法律賠償和罰款,進而影響未來的盈利表現。

24年上半年,浦發銀行的不良貸款率有所下降,從上年末的1.48%降至1.41%,顯示出一定的資產質量改善。如果浦銀理財涉及的不良投資被證實,公司可能不得不計提更多的貸款減值準備,這將對資產質量造成負面影響。不良貸款率可能因此再次上升,這將直接影響浦發銀行的資產負債表和市場評價。

拉了一下浦發銀行的股價圖,最近一段時間走得都挺強的。這件事一發酵,周一怕是要先跌為敬了,心疼里面的投資人……

來源:RandomlyWriting

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)