原標(biāo)題:謝永林治下的平安銀行:過分追求增速規(guī)模,用保險(xiǎn)思維搞零售銀行有點(diǎn)懸!

來源:行長要覽

文|盆盆

“ 濃郁的保險(xiǎn)文化、高收益高壓力的狼性企業(yè)形象根深蒂固;一味追求高速發(fā)展、追求規(guī)模擴(kuò)張和業(yè)績?cè)鏊佟x永林掌舵之下,激進(jìn)的平安銀行未來會(huì)否越走越遠(yuǎn),從而迷失自我,成為自己曾經(jīng)最討厭的自己?”

2021年度過近三分之一,國內(nèi)各大上市商業(yè)銀行的年報(bào)季已告一段落,一季報(bào)號(hào)角已經(jīng)吹響。

4月20日晚間,平安銀行率先發(fā)布了首份商業(yè)銀行2021年第一季度業(yè)績報(bào)告。平安銀行似乎對(duì)“率先”二字情有獨(dú)鐘,早在2月份,平安銀行便率先發(fā)布2020年度業(yè)績報(bào)告,成為首家發(fā)布年報(bào)的商業(yè)銀行。

截至2021年3月末,平安銀行資產(chǎn)總額 45,729.74億元,較上年末增長2.3%;實(shí)現(xiàn)營業(yè)收入 417.88 億元,同比增長 10.2%;實(shí)現(xiàn)凈利潤 101.32 億元,同比增長 18.5%,盈利能力有所提升。零售條線方面,平安銀行增速平穩(wěn)。截至2021年3月末,該行管理零售客戶資產(chǎn)(AUM)28026.10億元;零售客戶數(shù)11039.94萬戶,較上年末增長3.0%。

平安銀行被市場(chǎng)稱為“零售新王”的呼聲愈發(fā)高漲,但高速發(fā)展的背后隱憂重重。濃郁的保險(xiǎn)文化、高收益高壓力的狼性企業(yè)形象根深蒂固;一味追求高速發(fā)展、追求規(guī)模擴(kuò)張和業(yè)績?cè)鏊佟x永林掌舵之下,激進(jìn)的平安銀行未來會(huì)否越走越遠(yuǎn),從而迷失自我,成為自己曾經(jīng)最討厭的自己?

“優(yōu)異”業(yè)績背后總有代價(jià)

平安銀行業(yè)績發(fā)布后一時(shí)風(fēng)光無兩,甚至于4月21日罕見地召開了一場(chǎng)別開生面的一季度業(yè)績會(huì)。業(yè)績會(huì)上,平安銀行董事長謝永林表示:“董事會(huì)和管理層對(duì)此成績都比較滿意,今年是平安銀行深化轉(zhuǎn)型的第二年,一季度優(yōu)異業(yè)績是一個(gè)良好的開端。”

成績到底有多優(yōu)秀呢?截至2021年3月末,平安銀行資產(chǎn)總額 4.57萬億元,較上年末增長2.3%,其中,發(fā)放貸款和墊款總額27,785.10億元,負(fù)債總額 42,003.57 億元;實(shí)現(xiàn)營業(yè)收入 417.88 億元,同比增長 10.2%;凈利潤 101.32 億元,同比增長 18.5%。

受一季報(bào)發(fā)布影響,平安銀行4月21日股價(jià)跳空高開,收漲超6%,最新股價(jià)為23.01元每股,市值暴漲超270億元至4465億元。平安銀行零售業(yè)務(wù)總監(jiān)兼消費(fèi)金融執(zhí)行總裁劉顯峰則笑稱,他的辦公室恰好在2301,而董事長謝永林的辦公室則在3301,他開玩笑預(yù)測(cè),也許股價(jià)也會(huì)照此路徑發(fā)展。

平安銀行一季度營收凈利增速均呈兩位數(shù)增長致使市值狂飆,但實(shí)際上,18.5%的凈利增速或者并不能說明什么問題。“今年一季度GDP同比增長18.3%,因此平安銀行凈利增速18.5%,雖然亮眼但也不足為奇。”某銀行業(yè)資深人士坦稱,該行凈利潤的提升顯然也是有一定代價(jià)的。

在資產(chǎn)質(zhì)量方面,被稱為“零售新王”的平安銀行和“零售之王”招商銀行還有一定差距。具體來看,招商銀行今年第一季度不良貸款余額540.57億元,不良貸款率1.02%,較上年末下降0.05個(gè)百分點(diǎn);撥備覆蓋率438.88%,較上年末上升1.20個(gè)百分點(diǎn)。反觀平安銀行,截至3月末該行不良率為1.1%,較上年末下降0.08個(gè)百分點(diǎn),撥備覆蓋率245.16%,較上年末上升43.76個(gè)百分點(diǎn)。

不僅如此,今年一季度平安銀行在資本充足率方面也有所削弱。截至一季度末,平安銀行的資本充足率、一級(jí)資本充足率、核心一級(jí)資本充足率較上年年末均有下降,分別下降0.09、0.1和0.02。

激進(jìn)大零售背后的隱性邏輯

很顯然,一季度平安銀行所取得的“突出”業(yè)績與其近些年零售業(yè)務(wù)的“突飛猛進(jìn)”密不可分。回顧過去幾年平安銀行的零售銀行轉(zhuǎn)型之路,仿佛像一個(gè)高速旋轉(zhuǎn)的陀螺,而背后站著的那位不斷用鞭子抽打陀螺的指揮官,正是平安銀行董事長謝永林。

2016年12月,48歲的謝永林執(zhí)掌平安銀行,要將平安銀行打造成“中國最卓越,全球領(lǐng)先的智能化零售銀行”,為了踐行這一承諾,平安銀行在零售轉(zhuǎn)型的路上飛速躍進(jìn)。回顧平安銀行零售轉(zhuǎn)型的這五年,可謂是勢(shì)如破竹,零售AUM、零售業(yè)務(wù)營業(yè)收入等多項(xiàng)指標(biāo)均實(shí)現(xiàn)連續(xù)五年正增長。

據(jù)平安銀行年報(bào)數(shù)據(jù)顯示,2016年平安銀行的零售AUM僅為0.8萬億,2021年一季度這一數(shù)字已翻了3倍不止,為2.8萬億;零售客戶數(shù)方面,平安銀行也實(shí)現(xiàn)了2倍以上的增長,由2016年的0.4億變?yōu)榻衲暌患径鹊?.1億戶;零售業(yè)務(wù)營收也從2016年的329.47億增長到了如今的885.78億,所占全行營收比例由30.59%上升至57.7%,成為最主要收入來源。

不過,上述這些光輝業(yè)績的背后,是數(shù)萬平安銀行從業(yè)人員做不完的業(yè)績、考核不完的KPI。在銀行職員的世界里,平安銀行是一個(gè)典型宣傳狼性文化的企業(yè):處處充斥著保險(xiǎn)文化、利益至上、高薪酬高壓力。

在某社交平臺(tái)上,某自稱平安銀行的員工發(fā)帖稱:“平安銀行保險(xiǎn)文化很濃,是個(gè)年輕人、有資源的人賺錢的地方,壓力大、收入高,完成任務(wù)自然高薪,完不成隨時(shí)走人,一切都很現(xiàn)實(shí)!”

另外還有同是平安銀行員工的網(wǎng)友稱在平安銀行工作壓力很大:“不知道工農(nóng)中建或者其他股份制銀行的情況,但是我個(gè)人感覺壓力真的很大。畢竟起步太晚,收購深發(fā)展之后快速壯大,還要朝著超越招行的目標(biāo)。但是目前各家銀行產(chǎn)品收益也基本上差不多,雖然薪水比招行略高但是營銷難度比招行要難上許多,每日每周每月每季度都有任務(wù)追著走,‘896’都是正常現(xiàn)象,分行后臺(tái)同事10點(diǎn)下班也是家常便飯;畢竟做不到業(yè)績只能賺個(gè)底薪,還可能被隱性淘汰,即使編外也不例外,業(yè)績做不好就被調(diào)到偏僻行,讓你自動(dòng)離開。”

不僅銀行職員叫苦不堪,一味追求高速發(fā)展、追求規(guī)模擴(kuò)張和業(yè)績?cè)鏊賹?duì)公司未來發(fā)展前景也會(huì)造成阻礙。

正如平安銀行行長特別助理蔡新發(fā)在接受采訪時(shí)表示,平安銀行應(yīng)該注意到發(fā)展困難的一面,比如說經(jīng)過四年轉(zhuǎn)型,平安銀行的零售業(yè)務(wù)已經(jīng)實(shí)現(xiàn)了高速度的增長,接下來的發(fā)展會(huì)遇到瓶頸期,也就是高速的發(fā)展會(huì)逐步放慢。

銀行之間的比賽向來不是短跑,而是馬拉松。盡管在“零售銀行”戰(zhàn)略轉(zhuǎn)型的第四年該行零售客戶數(shù)從4047萬增至10715萬,增幅165%,增長迅速,但更重要的是接下來如何保持下去。

或許是感覺到了即將到來的壓力,也或許是為了解決這一問題,平安銀行從浦發(fā)銀行手中挖來了“零售老將”劉顯峰。今年3月,有消息稱浦發(fā)銀行北京分行原行長劉顯峰于1月辭職,現(xiàn)已加盟平安銀行,出任零售業(yè)務(wù)總監(jiān)兼消費(fèi)金融執(zhí)行總裁,將協(xié)助匯總管理消費(fèi)金融、信用卡等業(yè)務(wù);他目前的匯報(bào)對(duì)象正是分管零售業(yè)務(wù)的行長特別助理蔡新發(fā)。

用保險(xiǎn)思路做銀行不靠譜

2021年2月,平安銀行舉辦2020年業(yè)績發(fā)布會(huì)。平安銀行董事長謝永林表示“銀行保險(xiǎn)要進(jìn)行突破,平安銀行要建一支以銀行保險(xiǎn)銷售和服務(wù)為主的新的私人銀行隊(duì)伍,都是一批高精尖的人才,學(xué)歷高、長得好、水平高。

這讓人們意識(shí)到,平安銀行與絕大多數(shù)銀行不同,是中國首家由保險(xiǎn)集團(tuán)公司控股的銀行。平安銀行發(fā)展的背后少不了平安集團(tuán)的加持,同時(shí)平安銀行也成為了平安集團(tuán)產(chǎn)品的銷售主要渠道。2020年6月1日,平安人壽對(duì)銀保渠道進(jìn)行大刀闊斧的改革,將銀保渠道管理并入平安銀行,具體人員關(guān)系依然留在壽險(xiǎn)公司。

同時(shí),平安銀行董事長謝永林的另一重身份是平安集團(tuán)總經(jīng)理,作為一家大型保險(xiǎn)集團(tuán)的掌舵人,盡管在戰(zhàn)略層面主打零售轉(zhuǎn)型,但在銀行的管理上也會(huì)帶有些許保險(xiǎn)色彩。與保險(xiǎn)銷售如出一轍的激進(jìn)營銷策略引發(fā)了大規(guī)模投訴,使得平安銀行常年位居投訴前三名。

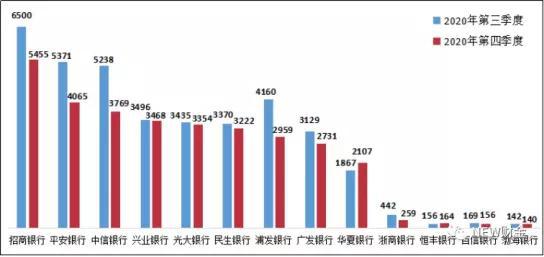

近日,中國銀保監(jiān)會(huì)消費(fèi)者權(quán)益保護(hù)局發(fā)布2021年第7號(hào)通報(bào)《關(guān)于2020年第四季度銀行業(yè)消費(fèi)投訴情況的通報(bào)》,通報(bào)了中國銀保監(jiān)會(huì)及其派出機(jī)構(gòu)接收并轉(zhuǎn)送的銀行業(yè)消費(fèi)投訴情況。招商銀行、平安銀行、中信銀行的投訴量位列股份制商業(yè)銀行前三位。其中,平安銀行4065件,占比12.8%。

不僅如此,平安銀行平均每千營業(yè)網(wǎng)點(diǎn)投訴量位列股份制商業(yè)銀行第一。2020年第四季度,股份制商業(yè)銀行的平均每千營業(yè)網(wǎng)點(diǎn)投訴量的中位數(shù)為1920件/千營業(yè)網(wǎng)點(diǎn)。其中,平安銀行3842.2件/千營業(yè)網(wǎng)點(diǎn)。

股份制商業(yè)銀行投訴情況

《通報(bào)》指出,2020年第四季度,涉及理財(cái)類業(yè)務(wù)投訴3338件,環(huán)比減少23.0%,占投訴總量的4.4%。平安銀行、招商銀行、浦發(fā)銀行的理財(cái)類業(yè)務(wù)投訴量位列股份制商業(yè)銀行前三位。同期,涉及股份制商業(yè)銀行的信用卡業(yè)務(wù)投訴26800件,占股份制商業(yè)銀行投訴總量的84.1%。招商銀行、中信銀行、平安銀行的信用卡業(yè)務(wù)投訴量位列股份制商業(yè)銀行前三位。

不僅投訴量排名靠前,罰單也是“絡(luò)繹不絕”,搭售保險(xiǎn)成為進(jìn)來平安銀行被監(jiān)管處罰的最主要原因之一。

2021年1月5日,安徽銀保監(jiān)局公布的行政處罰信息公開表顯示,中國平安銀行合肥分行因借貸搭售保險(xiǎn)產(chǎn)品,被處罰款35萬元;2020年12月23日,安徽銀保監(jiān)局對(duì)平安銀行合肥分行做出行政處罰,該行存在借貸搭售保險(xiǎn)產(chǎn)品的違法違規(guī)行為,被罰款35萬元;2020年7月30日,平安銀行南通分行存在未履行管理主體責(zé)任和員工行為管理不審慎;違規(guī)吸收存款;借貸搭售的違法違規(guī)行為。

總體來看,平安銀行依靠“金融+科技”的轉(zhuǎn)型路徑成效顯著,但高速增長伴隨的種種問題也難以避免。隱憂之下,平安銀行能否經(jīng)受住時(shí)間的考驗(yàn)?zāi)兀?/p>

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:潘翹楚

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)