來源: 星火財經記者聯盟

因為需要資金周轉,鄭先生通過友信普惠貸款85300元。因為急于用錢,這筆85300元的貸款,一到賬,就被鄭先生轉了出去。此后,鄭先生就陷入了“被追債”的漩渦中。

據鄭先生介紹,今年7月3號,他在上海友而信市場信息咨詢有限公司臨沂分公司(友而信)辦理了一筆貸款,總額為85300元。按照合同約定,這筆貸款將通過人人貸商務顧問(北京)有限公司運營的人人貸平臺完成。

合同中還約定,在鄭先生借款成功后,將還款管理等活動委托給友眾信業金融信息服務(上海)有限公司(友信普惠)。

根據鄭先生提供的合同顯示,這筆總額為85300元貸款期限為36月。前35月,每月還款2729.6元,最后一個月還款3002.56元。

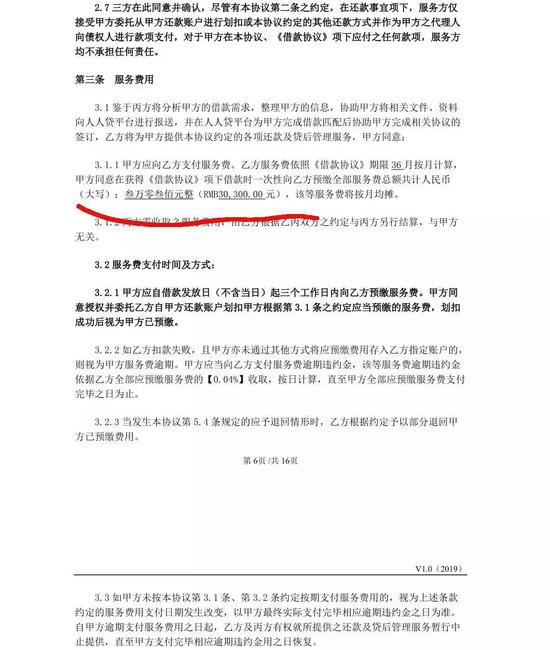

值得注意的是,在這份借款合同中還明確約定,在鄭先生獲得借款后,3個工作日內,需一次性向友信普惠支付服務費30300元。

照此計算,鄭先生這筆85300的借款,36個月需要還本息98538.56元,加上服務費30300元,總計128838.56元。

在此過程中,如果按照合同規定,鄭先生實際上只獲得了55000元。今日國土雜志工作人員用IRR計算出,鄭先生的這筆貸款年利率復利高達52%。

但是,鄭先生在貸款到帳后,立馬將85300元全部轉出,造成友信普惠在扣除服務費時,因賬戶上沒錢而導致扣款失敗。

也就是說,在鄭先生完成借款后,友信普惠并未能收到合同約定的30300元服務費。因此,友信普惠的客服曾多次致電鄭先生討要這筆服務費。

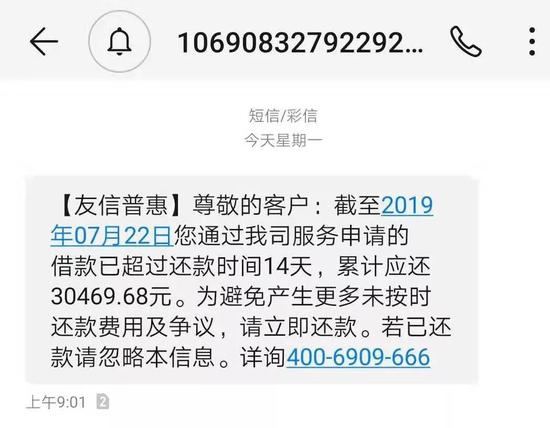

7月22日上午9點,鄭先生還收到友信普惠發來的催收信息,內容為“尊敬的客戶:截至2019年7月22日您通過我司服務申請的借款已超過還款時間14天,累計應還30469.68元……”

需要說明的是,上述短信中涉及到的應還款項30469.68元,就是鄭先生須支付給友信普惠的服務費,因為鄭先生未能及時繳納,還包含一部分罰息。

友信普惠將服務費描述成借款的舉措,也耐人尋味。實際上,這種行為涉嫌變相“砍頭息”。

2017年12月,互聯網金融風險專項整治工作領導小組辦公室與P2P網絡借貸風險專項整治工作領導小組辦公室下發的《關于規范整頓“現金貸”業務的通知》(下稱《通知》)第四條第一點指出,“禁止從借貸本金中先行扣除利息、手續費、管理費、保證金以及設定高額逾期利息、滯納金、罰息等。”

隨后,各借貸平臺為了符合監管的要求,明面上停止了砍頭息的行為。但實際上,砍頭息卻披上披上各種馬甲,繼續存在。

據友信金服官方網站披露,友信普惠、人人貸均為其旗下品牌。

據企查查顯示,友信普惠為北京友信科技有限公司全資子公司,友而信則為友信普惠的全資子公司。

本刊工作人員發現在鄭先生的這筆借款中,所涉及到的人人貸、友信普惠、友而信之間,均存在密切關系。

而透過層層股權關系,更讓人對鄭先生所需繳納的30300元服務費的合法性表示懷疑。

即便是鄭先生自己也表示:“盡管對方工作人員在我簽合同時,曾明確向往介紹了需要交納30300元服務費以及支付方式,但后來我仔細想了一下,這個服務費很不合理。”

本刊工作人員曾就上述問題發采訪函致人人貸公關郵箱進行采訪,但至發稿,未收到對方回復。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)