來源:21世紀經濟報道

原標題:近1年收益4.92%仍未達基準?管理費“雙線”計提少見|機警理財日報

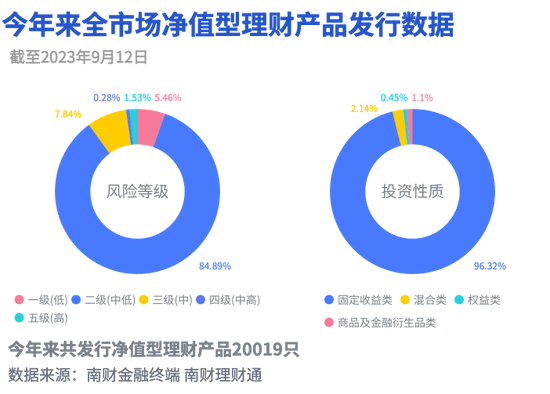

據南財理財通最新數據,截至2023年9月12日,今年來全市場已發行凈值型銀行理財產品20,019只(含私募產品)。

從風險等級來看,產品風險等級主要集中在二級(中低風險)。其中,一級(低風險)產品占比5.46%,二級(中低風險)產品占比84.80%,三級(中風險)產品占比7.84%,四級(中高風險)產品占比0.28%,五級(高風險)產品占比1.53%。

從投資性質來看,固收類產品占比96.32%,混合類產品占比2.14%,權益類產品占比0.45%,商品及金融衍生品類產品占比1.1%。由此看出,固定收益類產品仍占據理財產品的主流。

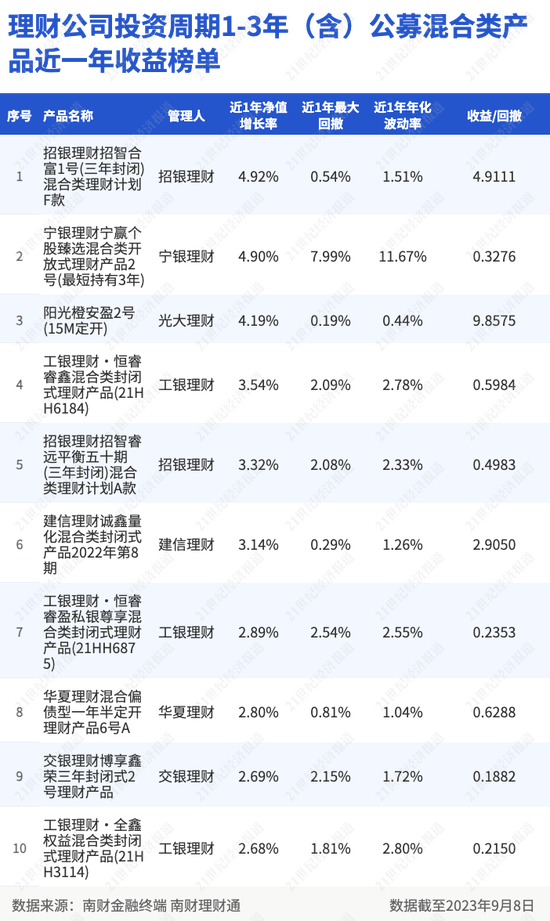

注:收益/回撤=(近1年化收益率-近1年現金管理類產品7日年化收益率均值)/近1年最大回撤。據南財理財通數據,現金管理類產品近1年七日年化收益率均值為2.2873%。

上榜產品凈值披露要求:1. 凈值披露頻次:非節假日至少每個自然周公開披露一次凈值。2. 公開發布的歷史凈值記錄滿足:最早凈值日期≤統計區間左端點日期;最新凈值日期≥統計區間右端點日期。

本文榜單排名來自南財理財通全自動化實時排名,如您對數據有疑問,請在文末聯系研究助理進一步核實。

南財理財通數據顯示,截至9月8日,在理財公司投資周期為1-3年(含)的公募混合類產品近一年收益排行榜中,7家理財公司產品上榜。工銀理財上榜數量最多,達3只;招銀理財上榜2只;寧銀理財、光大理財、建信理財、華夏理財和交銀理財各有1只產品上榜。

從收益角度看,招銀理財“招智合富1號(三年封閉)混合類理財計劃F款”和寧銀理財“寧贏個股臻選混合類開放式理財產品2號(最短持有3年)”收益較為領先,近1年凈值增長率分別為4.92%、4.90%。相對而言,“招智合富1號(三年封閉)混合類理財計劃F款”在維持較高收益的同時保持較低回撤,近1年最大回撤為0.54%。

從產品績效指標“收益回撤比”來看,光大理財“陽光橙安盈2號(15M定開)”績效表現占優,近一年收益回撤比達9.8575。

招銀理財上榜產品分析:近一年收益率未達基準,“雙線”計提管理費少見

據南財理財通數據,本期榜首產品招銀理財“招智合富1號(三年封閉)混合類理財計劃F款”成立于2021年9月24日,風險等級PR3,為三年封閉產品,預計于2024年9月24日到期。

值得關注的是,該產品運作期滿12個月起,在滿足分紅條件即可每月進行收益分配。據南財理財通課題組梳理,“招智合富1號(三年封閉)混合類理財計劃F款”自2022年10月起,每月均有披露收益分配公告。以最新的2023年9月分紅公告為例,9月每份理財計劃現金分配金額0.001667 元,收益分配基準日為9月1日,權益登記日為9月11日, 除權日為9月8日。

該產品下設A、C、F三個子份額,A、C份額面向招商銀行個人投資者和機構投資者,F份額為其他非招商銀行客戶專屬。其中,A份額業績比較基準為5.6%,C、F份額業績基準為5.3%。

從近一年收益情況來看,即使F份額在本期榜單收益領跑,其近一年凈值增長率4.92%依舊未達上述5.3%的基準。拉長時間維度來看,截至2023年9月8日,A份額成立以來累計收益率達7.44%,C、F份額成立以來累計收益率為6.81%。作為三年封閉產品,該產品還有約1年時間到期兌付,目前凈值呈震蕩走高趨勢。

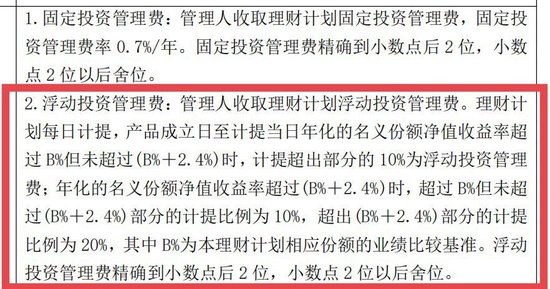

根據產品說明書,在費用收取上,F份額收取固定投資管理費率0.7%/年、銷售服務費率0.3%/年和托管費率0.04%/年。上述固定的費率已有1.04%/年,整體費率并不低。A份額不收取銷售服務費率,總固定費率為0.74%/年,但需要收取0.90%的一次性申購費用。

此外,該產品每日計提浮動管理費,當產品成立日至計提當日年化的名義份額凈值收益率超過業績基準但未超過(基準+2.4%)時,計提超出部分的10%為浮動投資管理費;年化的名義份額凈值收益率超過(基準+2.4%)時,超過基準但未超過(基準+2.4%)部分的計提比例為10%,超出(基準+2.4%)部分的計提比例為20%。

圖片來源:“招智合富1號(三年封閉)混合類理財計劃”產品說明書

圖片來源:“招智合富1號(三年封閉)混合類理財計劃”產品說明書簡而言之,該產品設置5.3%和7.7%(5.3%+2.4%)這兩條“水位線”,根據產品年化的名義份額凈值收益率在超出“水位線”部分計提10%或20%的超額業績報酬,這在業界較為少見。

權益中樞保持中性倉位,倉位在市場極度悲觀時有所提升

“招智合富1號(三年封閉)混合類理財計劃”核心資產配置以固收投資為主、股票中性為輔,以絕對收益增強為目標。截至2023年上半年末,該產品總份額25.95億份。穿透后,非標占比41.52%;債券、權益類投資占比較為接近,分別為27.53%、20.82%;現金及銀行存款、公募基金、金融衍生品分別占比9.4%、0.62%、0.11%。

2023年上半年,該產品理財投資主要合作機構為中原信托。“中原財富-成長 615 期-招商局控股集合資金信托”為上半年末第一大持倉,占產品凈資產比例47.47%,融資客戶為招商蛇口,交易結構為信托產品。

回顧上半年該產品資產配置,招銀理財表示,1-2 月信用債收益率出現了明顯的超調,配置價值凸顯,該產品陸續增配了中短期限銀行資本類債券及靜態較高的交易所永續債,隨后信用利差出現較大幅度壓縮,產品較好的把握了市場下行行情賺取一定資本利得;權益結構上,整體維持均衡布局,權益中樞保持中性倉位,結構上部分減持漲幅較大的行業或基金,轉而配置相對低估值的行業,收益表現一般的繼續持有觀望,等待風格回歸、相對收益有所好轉后進行持倉比例的調整,產品權益倉位在市場極度悲觀時有所提升。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)