來源 | 易簡財經

作者 | 95

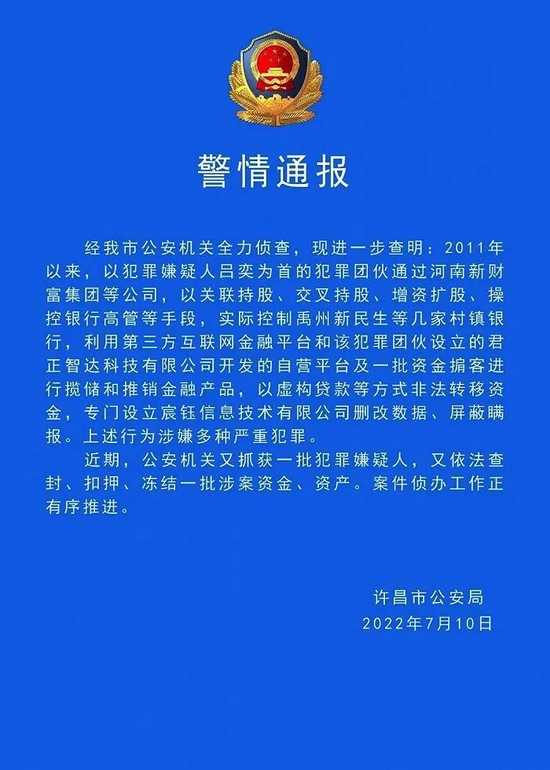

7月10日晚,河南許昌警方通報村鎮銀行案:公安機關又抓獲一批犯罪嫌疑人,依法查封、扣押、凍結一批涉案資金、資產。

此次通報中首次提及了河南新財富集團的一些違法犯罪細節,比如“刪改數據、屏蔽瞞報”。

與此同時,河南省地方金融監管局網站發布消息,為維護廣大群眾合法權益,有關部門正在加快核實4家村鎮銀行客戶資金信息,制定處置方案,將于近期公布。

從4月18日5家河南村鎮銀行陸續被曝出無法線上取款至今,已過去將近三個月。無數儲戶因為相信銀行背書,把一生積蓄存入,結果現在一分錢都取不出來。

在這背后,也牽引出鄉鎮銀行在互聯網平臺的加持下,逐漸向全國滲透。在這場危機中,互聯網金融平臺理應擔責。

銀行監管薄弱

從官方最新的消息來看,以犯罪嫌疑人呂奕為首的河南新財富集團,交叉控制多家村鎮銀行,利用互聯網平臺攬儲,進而非法轉移資金,涉案金額近400億元。

易簡財經此前的文章(《魔幻的河南村鎮銀行,背后躲著34個互金平臺,誰來兜底?》)提到,新財富集團改造了銀行的中后臺,這就意味著儲戶的款項,直接進入了銀行賬號后面的資金池,被新財富集團卷走。

據統計,還有至少26家村鎮銀行跟新財富集團有千絲萬縷的關系,包括中原銀行、平頂山銀行等。

在儲戶眼中,他們是往銀行存款,并且是國家授權的、合法經營儲蓄業務的村鎮銀行,還拿到了銀行存單。

但實際上,作為村鎮銀行,其線上交易系統被長期操控和利用,儲戶的錢莫名其妙“被購買”了理財產品。

目前,官方通報中對于儲戶的提法是“金融消費者”,這就意味著要按照先刑事后民事的原則,等待犯罪嫌疑人的賠償,且儲戶很大程度上不會得到50萬元以內本息可全額賠付的保障。

而銀行“應當發現而未發現”,金融監管薄弱,很大程度上也應承擔連帶或補充賠償責任。

村鎮銀行的吸儲性與盈利性本就較弱,再加上銀行業競爭激烈,各大行逐漸業務下沉,村鎮銀行只能在夾縫中求生存。

在這個過程中,互聯網金融平臺巨大的流量,便成為了它們的“救命稻草”。

互聯網平臺難辭其咎

這次危機波及的銀行客戶,大部分并非河南本地人。他們很多都是通過第三方平臺,在遠隔千里之外購買了這些銀行存款產品。

這些平臺包括:小米集團旗下的兩家平臺小米金融和天星金融,百度旗下的兩個渠道度小滿平臺和愛奇藝旗下的零錢PLUS,拍拍貸旗下的羚羊財富,中國人壽旗下的濱海國金所,360集團旗下的你財富平臺,以及新浪微博錢包、易寶支付、58金融等多家知名金融平臺。

此外,還有原本多家主營為P2P業務互聯網金融平臺,比如麻袋財富、挖財、口袋銀行、OPPO錢包、VIVO錢包等等。這些平臺上的存款產品利率在5%上下浮動。

在互聯網平臺與銀行的合作中,平臺起導流作用。

眾多儲戶表示,自己是在互聯網平臺上購買的存款產品。這些互聯網平臺,則按照0.2%-0.5%收取導流費。

隨著產品下架,儲戶便會接到銀行電話和短信的引導,將存儲的資金轉移到村鎮銀行微信小程序存儲。

業內人士表示,此次事件中,度小滿、小米金融、360你財富、甜橙等平臺涉及金額約3-4億元左右,濱海國金所涉及的金額超過70億元。

四大行的存款利率,不過2%-3%,可這些互金平臺卻敢做到4%-5%。事件發生后,它們卻表示自己只是渠道方,責任小。

從這個邏輯來講,互金平臺難辭其咎。400億這么大一個窟窿,叫新財富的呂奕背,他現在已經跑了,叫村鎮銀行背,可儲戶的錢卻沒到銀行賬上。

如果河南村鎮銀行事件是個騙局,在若干個涉案方中,互聯網平臺站在前端,有責任,也應該背鍋。

要是沒有這些平臺,全國各地的人可能連這些銀行在哪里都不知道。互金平臺不能因為自己是代銷方、渠道方,在拿了收益后就把責任撇得干凈。

這些年互聯網賺的錢,遠超此次涉案的400億,它們難道拿不出來嗎?

互聯網金融不可信

此次河南村鎮銀行迷案的背后,其實又是一次互聯網平臺近年來在金融上的“翻車”。

儲戶通過流量入口存錢,是對銀行牌照和互聯網平臺的信任,但互聯網金融的水太深,儲戶難以辨別,也無法掌握自己資金的最終流向。

上一次互聯網平臺扎堆做金融,可以回溯到幾年前的P2P熱潮。不過好景不長,P2P平臺從2016年開始陸續“爆雷”,最終在2020年走向全面清盤的終點。

可上述被曝出無法取款的幾家河南村鎮銀行,推出存款產品的時間大都在2020年前后。現在回頭看,這就相當于,當時被打壓下來的P2P,又換了身衣服,繼續出來“行走江湖”。

互聯網金融萬萬不可信。如果大家真的有閑錢,不要被五花八門的互聯網流量入口亂了眼。無論是存銀行,還是買理財,還是遠離互聯網平臺的好。

事實一再證明,在做金融這件事情上面,互聯網金融平臺一點都不專業。

責任編輯:王婉瑩

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)