原標題:急劇縮水!監管出手了,銀行小微貸數據遭擠水分:嚴查房抵貸、剔除票據融資

“我們的小微貸業務規模嚴重縮水。”珠三角地區一位城商行人士告訴證券時報·券商中國記者。

監管指標壓力下,大行下沉以更低的資金成本搶奪小微客戶,今年以來,監管部門又對小微業務的真實性加強了考核,基層業務部門壓力陡增。

年初以來,銀行嚴查個人經營貸流入房市,風控門檻的提高將不少本可以計入小微貸指標的客戶阻攔在外,加之近日監管部門要求普惠型小微貸“兩增”考核剔除票據融資,進一步擠出小微貸業務數據的水分。

“有的銀行為了完成監管指標,會臨時找票據湊數。”一位地方監管人士表示,由于這類票據業務周期很短,剔除后對銀行小微貸規模的影響不好估算。但他也透露,部分農村金融機構去年在限制票據融資比例的要求下,沒有完成考核目標。

從年報披露數據來看,去年5家國有大行普惠小微貸余額增速均超出40%這一監管要求,農業銀行以62.30%的增速“頭雁”領飛,建設銀行也在萬億規模的基數上保持了超50%的增速。與此同時,在近幾年小微貸規模高增速的稀釋作用疊加延期還本付息政策的遞延效應下,銀行普遍表示,當前小微貸不良率保持低位。

但疫情后,扶持小微政策的長期持續也令一些業內人士感到擔憂。“如果有好的客戶,我們肯定也主動做了,沒有的話,監管強壓的指標最后也只會變成一場數字搬運游戲。”一位城商行風控人士表示。亦有銀行業人士認為,延期政策多次延長可能引發道德風險,埋下的資產質量隱患也需要警惕。

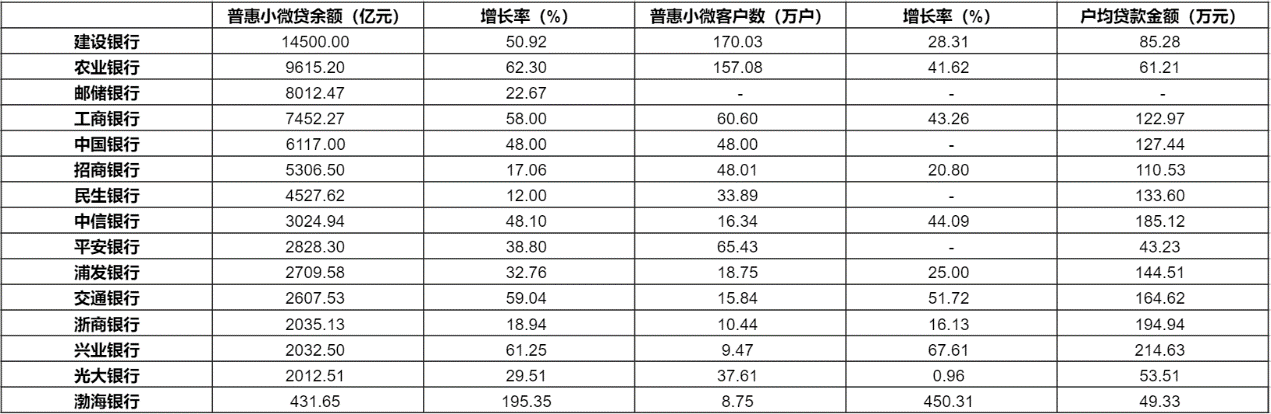

“頭雁”領飛,普惠小微貸增速大漲

去年新冠疫情重創經濟的大環境里,中國銀行業在政策要求下加大了對小微企業的金融支持力度,以促進經濟復蘇。證券時報·券商中國記者梳理6家國有大行與9家上市股份行2020年年報數據發現,工、農、中、建、交5家國有大行都超額完成2020年普惠小微貸規模增長40%以上的政策要求,并且在基數較大的情況下,繼續發揮“頭雁”效應。

其中,2020年末,農業銀行普惠小微貸余額超9615億元,以62.3%的同比增速領跑國有行;交通銀行普惠小微貸余額約2608億元,增幅59%;工商銀行普惠小微貸余額超7452億元,同比增長58%;建設銀行普惠金融貸款余額達1.45萬億元,同比增長超50%;中國銀行普惠小微貸余額為6117億元,較年初增長48%。

股份行中,興業銀行、中信銀行的普惠小微貸業務分別以61.25%、48.10%的規模增速領跑,渤海銀行則因基數較小,去年增長率明顯高于其他銀行。

從增長推動因素來看,國有行主要依靠新增客戶數拉動規模增長,農業銀行、工商銀行、交通銀行普惠小微客戶數增速均超40%;建設銀行則在超130萬的客戶基數上,仍保持28%以上的增速,2020年末,該行小微客戶數超過170萬戶,位居國有行首位。股份行客戶數基數與增速普遍低于國有行,貸款定價則普遍高于國有行,規模增長主要依靠較高的戶均貸款金額拉動。

從披露數據來看,國有行、股份行普惠小微貸款業務的不良貸款率保持低位。農業銀行、招商銀行、浙商銀行普惠小微貸不良率均低于1%;交通銀行普惠小微貸不良率為1.91%,較上年末下降1.31個百分點;工商銀行年報也披露,該行普惠貸款不良率顯著低于全行貸款平均水平。

這或與部分銀行普惠小微貸業務大規模開展時間較短有關。“近幾年來小微貸業務的高增速擴大了不良率的分母,起到稀釋作用,這類業務尚缺少時間和經濟周期的檢驗,加之去年實施的延期還本付息政策使得部分不良風險延緩暴露。”一位業內人士說。

4月2日,監管部門決定將普惠小微企業貸款延期還本付息政策延期到2021年12月31日,比原定的時間再次延長9個月。在2020年年報業績發布會上,多家銀行相關負責人也對這一政策影響作出解答。

交通銀行副行長殷久勇表示,該行累計辦理延期還本付息的貸款本金規模約2190億元,根據該行實時跟蹤和排查的結果,在階段性困難的貸款中,去年末有165億貸款存在不同程度地風險信號。

“目前我們正在積極地采取各種措施,加以管控化解。”殷久勇稱,“預計不會出現風險集中暴露的情形,因為這項政策我們還要繼續進行下去。”

工行副行長王景武也表示,延本延息方面的風險總體可控,從2020年三季度開始,延本延息的辦理量開始下降,隨著疫情的好轉和企業復工復產,相當部分的延息貸款已恢復到正常計息。

給小微貸業務數據擠水分

近幾年來,鼓勵金融機構支持小微企業一直是監管關注的重點。2018年初,銀保監會就提出單戶授信總額1000萬元以下(含)的普惠型小微企業貸款要完成“兩增兩控”的考核目標。

2019年,政府工作報告進一步提出五家國有大行普惠小微貸余額較年初增長30%以上的目標。2020年這一監管要求本已降至20%。然而,疫情的突然爆發打亂了監管設立扶持小微企業目標的節奏。去年4月,國務院重新提出,五大行小微貸增速要不低于40%。

面對突然增大的監管考核壓力,一些銀行的業務數據或許并沒有其表現出來的那樣亮眼。事實上,監管部門已經關注到其中摻雜的水分,并做出調整。

“我們關注到,個別銀行為了完成監管考核的目標,存在做票據來‘沖規模’、實現形式上‘達標’的短期行為。”4月16日,銀保監會普惠金融部副主任丁曉芳在銀保監會2021年一季度新聞發布會上表示,針對這一點,今年銀保監會優化了“兩增”考核口徑,剔除票據貼現和轉貼現業務相關數據。

一位地方監管人士告訴記者,銀保監會考核口徑剔除票據融資數據,就是為了促使銀行機構根據小微企業的生產經營和資金使用周期,切實滿足信貸需求,使普惠金融政策真正落地。

“因為票據業務一般不超過半年,而企業資金一般在一至兩年。如果時間過短,企業不好安排生產。”他解釋稱,一些銀行機構之所以通過低風險的票據業務完成普惠指標,一方面是因為票據業務規模大,容易通過貼現、轉貼現調整信貸規模,在短期內就能夠把量做上去;另一方面是票據業務風險較低,只要審查票據真實性,就不容易出現風險損失。

“銀行對做小微貸還是存有顧慮,既怕不良,又怕問責。我了解到,有的銀行是為了完成監管指標,臨時找票據來應對。”該人士表示,由于票據業務周期短,很難估算規模和剔除該指標后的影響。但他也透露,一些農村金融機構去年因為有貼貸比和票貸比限制,不少沒有完成監管目標。

由于央行的普惠小微貸款統計口徑中不包含票據,而銀保監會的統計口徑包含票據,興業銀行研究宏觀團隊根據兩部門的統計差異推測,計入普惠型小微企業貸款口徑的票據貼現和轉貼現規模在2000億元以內,在全部普惠型小微企業貸款口徑中占比1%左右。

但實際規模可能高于這一數據。渤海銀行上海分行風控人士李悅感受到,今年的小微貸考核確實加大了力度。“之前包括國有銀行在內的很多銀行完成小微業務,主要是依靠票據,通過核心企業或者承兌銀行的授信太緩釋小微企業自身風險。”他說,“現在票據不計入考核指標,銀行就要加大力度在風控,監管要求和業務發展中找到一個平衡。”

工商銀行2020年年報數據也披露,該行去年小微企業票據貼現業務量4298.09億元,年末小微企業貼現余額2089.07億元。需要注意的是,普惠型小微企業是在小微企業貸口徑下進一步細化的統計口徑。根據銀保監會披露的數據,去年年末,普惠型小微企業貸款的規模在全口徑小微企業貸款中占比約36%。

不同銀行業務結構不同,受到的影響也不盡相同。一位城商行風控人士就表示,他所在的銀行票據貼現業務很少,幾乎沒有受到這一政策變化的影響,但監管部門對信貸資金流入房市的管控對其打擊很大,包括小微貸在內的業務都出現明顯縮水。

“之前很多人先用一筆過橋資金把房子過戶,然后直接用剛買來的房子到銀行做抵押經營貸,之前珠三角很多銀行這塊業務做得如火如荼,現在嚴查信貸資金流入房市后,行里要求過戶六個月以內的房子都不能做抵押貸了。”他向記者透露,如果炒房客一套房的資金在1000萬以內,就可以計入小微貸客戶,這類業務有房子抵押作為保障,銀行往往更為熱衷。

“特別是深圳還出了二手房交易指導價,這個指導價比實際成交價低很多,如果走按揭的話,銀行只能按指導價給買主房貸,買主要承擔的資金壓力就會非常大。”該人士認為,這是目前大灣區的銀行都面臨的一個重大挑戰。“現在這邊很多銀行包括小微貸業務在內的貸款規模都因此急劇壓縮了,我們行業務也受到很大打擊。”他說。

“小微企業的經營受疫情影響很大,很多都是靠紓困政策暫時延續經營,伴隨政策效應到期,很多小微企業將面臨巨大資金壓力,所以監管當前的政策也是為了利好后續小微企業融資。”李悅認為,無論剔除票據融資還是嚴查信貸資金流入房市,都是監管希望信貸資金直達實體經濟所采取的手段。

隱憂難解:上有政策,下有對策

去年普惠小微貸爆發式增長的同時,讓利要求也使得新發貸款利率低于以往。證券時報·券商中國記者統計,5家國有行新發普惠小微貸款利率均僅略高于4%,其中最高為建設銀行4.31%,最低為中國銀行3.93%。貸款高速增長背后,與成本、風險不相匹配的利率水平也引發業內人士擔憂。

“如果小微貸款發放得太多、利率太低,那其流入股市和房地產市場的可能性會比較高。因為如果小微貸款的利率過低,即便小微企業不缺錢,它也愿意去貸來炒股,覺得有利可圖。”招商證券銀行業首席分析師廖志明表示,“所以貸款利率及規模應該根據社會或經濟的實際需求去投放,如果一味大量投放,有時候可能會產生負面影響。”

另一方面,亦有銀行人士表示,按照以往的考量,這樣的利率水平難以覆蓋小微貸業務的成本和風險,可能埋下許多隱患。“過去一些銀行不愿做小微客戶,就是投入的人力成本和收益難以匹配,開拓一戶小微客戶和一戶大客戶利潤差別很大,所以高成本、高風險,就要靠高利率來覆蓋。”該人士說,“去年新發貸款利率幾乎均低于5%,這樣的水平很難有利潤。”

一位股份行人士也告訴記者,開發一個好的小微客戶并不容易,“要實地去跑、去考察,去接觸一線的小微企業狀態,特別是還要沉下心來跟小微企業主了解他個人的性格、處事風格,主要也是了解這個人靠不靠譜,是不是真的想做實體經濟”。

在比較投入產出后,如果按照市場經營原則無法完成監管指標,那銀行就很可能會把考核任務變成一場數字搬運游戲。記者了解到,有銀行通過存量客戶設立的多個關聯公司,將一筆大額貸款拆解為數筆1000萬元以內的貸款,充作新增小微貸款業務數據。

“做小微企業貸是讓有經營能力的小微企業主走出來,而不是逼著銀行去給那些沒有經營能力的人放貸。”一位行業人士表示,這一業務與整體經濟環境也息息相關,并非銀行一廂情愿就能做好。

前述地方監管人士也坦言,現在小微業務確實不好做,“大行有網絡和利率上的優勢,地方金融機構既要讓利,又要提供信用貸款,還要防風險,確實難”。

延期還本付息政策的不斷延長也讓一些銀行人士感到擔憂。“小微客戶群體的資質參差不齊,過長的優惠政策可能引發道德風險,讓一些本不應該得到金融資源的小企業主搭政策便車,甚至給他們賴賬的正當理由。”有行業人士認為,讓銀行對小微客戶的篩選回歸市場化原則,或許更能減少風險隱患,提高資源分配的質量。

對此,銀保監會副主席肖遠企在前述銀保監會發布會上表示,延期還本付息政策本身就是為了減少信貸違約,特別是一些中小微企業因為疫情遇到暫時的流動性困難,如果不對這些企業進行幫助,很可能很快就出現信用違約,反而增加銀行的不良貸款。通過政策暫緩還款壓力,隨著國內復工復產的推進,中小微企業生產經營走向正軌,還本付息能力提高了,信用違約的可能性也就降低了。

“另一方面對中小微企業受疫情影響面臨的困難和可能的違約有充分估計,保持頭腦清醒。”肖遠企也提醒,銀行既要幫助中小微企業走出困境,也要進行內部壓力測試,在不良資產的處置、在撥備的計提方面留足余地。

責任編輯:范迪

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)