安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

拜登要向富人開刀了!43.4%意味著什么?

原創 Irene Zhou 秦朔朋友圈

美股一邊還在創著新高,突然華爾街震驚了——拜登真的要向富人開刀了。

上周有消息稱,美國總統拜登將提議最高邊際稅率自37%提高到39.6%。拜登還提議將收入超過100萬美元人士的資本利得稅率上調近1倍至39.6%,這意味著加上投資收入3.8%的現有附加稅在內,富人面臨的聯邦政府資本利得稅總體稅率可能高達43.4%。加稅的目的是便于給兒童保育、普及學前教育和工人帶薪休假等重大投資籌集資金。

此前,市場仍沉浸在1.9萬億美元的疫情紓困刺激和2.25萬億美元的基建刺激計劃之中,但事實證明,天下沒有免費的午餐。

美股在上周四(4月22日)遭遇拋售,標普500指數跳水50點。拜登的“富人稅”和企業稅主張如獲實施,將對美股市場造成深遠影響,此前大漲的科技股(亞馬遜、蘋果、微軟、臉書以及谷歌的母公司Alphabet等)或將被精準打擊。

不過,就在美股大跌之際,高盛表示,該消息不過是部分人士的“白日夢試探氣球”,國會最終可能達成比較溫和的28%稅收上調方案。不過,面對政策收緊、經濟周期轉入中周期的前景,美股似乎已經沉不住氣了。

拜登欲向富人開刀

早在4月初,筆者發布過一篇文章題為《特朗普薅走的羊毛,拜登這回都要薅回來》。當時宣布的是提高公司稅的計劃——美國財長耶倫表示,這項加稅計劃將把公司稅率從21%提高到28%,對所有美國人都更加公平,將消除公司投資和利潤轉移到海外的動機。

當然,這一切還只是設想,還需要過國會這關,但很顯然,拜登對加稅的想法非常堅定。

所謂資本利得稅,一部分可以理解為買賣股票所獲得的收益,當然還包括其他股權、房產。若消息屬實,就意味著,拜登有意對富有人群征收約兩倍于當前水平的資本利得稅。目前的聯邦政府資本利得稅稅率為20%。

媒體稱,這周三(4月28日)在國會做首次演講時,拜登將介紹名為“美國家庭計劃”的上述計劃梗概。拜登的稅收計劃將體現在這一計劃中,上述39.6%的資本利得稅征稅對象為年收入達到或超過100萬美元的群體。

媒體指出,年收入至少百萬美元的納稅人可能面臨超過50%的資本利得稅。若推行這一稅收計劃,加州這類納稅人面臨的聯邦政府和州政府合計資本利得稅可能高達56.7%,紐約州高收入人群的這類總體資本利得稅可能高達52.22%。

華爾街交易員認為,眼下還不到恐慌的時候,但如果投資者尋求避免被征更高的利得稅,加稅的前景就可能在近期給市場帶來拋壓。4月以來,美股不斷創下新高,標普500指數在突破4000點后一路高歌猛進,一度觸及4190的高位,而后在4170點附近震蕩,上周四(4月22日)隔夜在加稅消息的沖擊下大跌近1%,下挫近50點。

此時,高盛似乎還比較冷靜。該機構的分析師Alec Phillips表示,拜登擬提的議案中沒有“意外之處”,具體內容以前在大選期間已經提出過。

Phillips認為,國會只會通過縮減版本的增稅法案。如果真如報道所言將長期資本收益稅上調到43.4%,該稅率將是100多年以來最高的。

高盛預計最有可能上調到的稅率為28%,該稅率介于當前稅率和拜登提議稅率之間,也是之前里根總統和民主黨掌控的眾議院達成過的稅率。在時間點上,Phillips預計,拜登可能在4月28日國會發言時討論該問題。具體方案可能在5月初發布的2022財年預算中提出。

上調后的稅率生效時間,高盛認為存在3種可能:

2021年5月:國會將法案提交眾議院之日起使稅收政策生效;

2021年7月—9月間:使較高的稅率對法案生效后實現的收益生效;

2022年1月1日:參考歷史,上一次國會立法提高利率時,政策于1986年10月成為法律,但直到1987年1月才生效。

在法案溯及力方面,盡管不能完全排除加稅是否會溯及之前獲得的收益,但法案不太可能溯及到2021年5月之前實現的收益。

不可否認的是,上調稅率會令美股漲勢減速,包括FAANG等此前漲幅最大的科技股可能受到重大打擊。但從歷史上看,相關影響持續的時間會很短,美股之后會重新上漲。

高盛表示,歷史上在2013年奧巴馬政府上調資本利得稅時,最富裕的1%美國人大量拋售股票,但標普500指數當年還是上漲了30%,并創下近十年來的最大漲幅。

“羅斯福新政”2.0

但是,目前美股仍存在一定的壓力。

指數還能跌到哪里?雖然50點跌幅聽起來幅度不小,但標普500指數上周四(4月22日)的低點在4126.35點,上周二(4月20日)低點落在4118.38點,標普500目前并未下穿這個價位。上周二低點下方,支撐見于4100點附近。若價格下破,需填平4月1日缺口4020.63點。

多位交易員對筆者提及,問題在于回調時機。目前的幾個關鍵問題是,近40%的資本利得稅足以讓交易員放棄當前頭寸嗎?是否還需要等到美聯儲表示準備開始縮減購債規模?

過去13個月,標普500指數一直在新冠大流行的低點2191.85點上方交投走高,價格此后上漲了近1倍。因此,多位交易員認為,若市場以10%的幅度回調,帶動標普跌至3730點附近,市場應不會感到意外。鑒于僅一年多的時間就實現了如此迅猛的漲幅,交易員甚至可能對此類修正行情還有所期待。

尤其是,美聯儲主席鮑威爾近期的表態頗為強硬。日前,鮑威爾致函美國參議員,聲稱美聯儲致力于控制通脹,令其不要超標。所以,如果通脹上升得過快過高,美聯儲也許最終還是會采取行動。此前,圣路易斯聯儲主席布拉德還稱,疫苗接種率達到75%是考慮縮表的必要條件。

其實,如今的一切還讓人聯想到了“羅斯福新政”時刻,即“大政府時代”。“羅斯福新政”是在1933到1939年間,時任總統富蘭克林·羅斯福主持實施的“新政”。與胡佛時期自由放任主義色彩的施政方針相反,羅斯福新政采用了一套政府深入干預的經濟模式,通過大興基建,向大批失業工人提供亟需的工作崗位,賑濟在經濟不平等重壓下最為脆弱的人群。

回想一下,拜登上臺后簽字生效了1.9萬億美元抗疫紓困法案,此后又提出了2.25萬億美元“天量”基建方案,多次嘗試利用聯邦政府的權力,從根本上擴大對美國低收入和中產階級人群的幫助。這意味著拜登已正式將美國拖向了聯邦政府大規模財政擴張的時代。

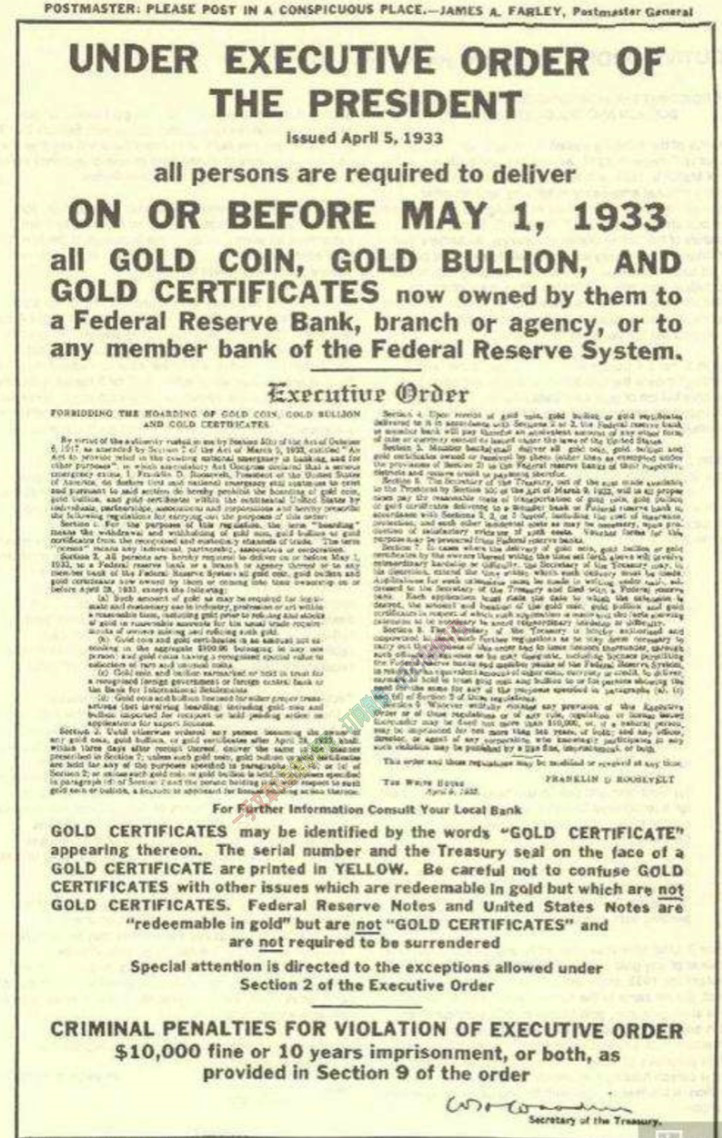

值得一提的是,當年國會在羅斯福主導下頒布了《緊急銀行法》,禁止黃金兌換與出口、授權財政部收繳民間持有的所有黃金,并由美聯儲為銀行存款背書,成功穩定了國內金融秩序與對美元的信心。直到1974年福特總統解除黃金所有權禁令之前,黃金禁令持續了四十多年。

因此,現在除了慌張的美股,比特幣等加密資產圈也慌了陣腳。4月23日比特幣跌破50000美元關口,最低觸及48655美元,數十萬人爆倉,較此前比特幣的最高點跌去了超1萬美元。原因在于,市場覺得比特幣可能就是下一個“黃金”,也就是被“大政府”矛頭對準的下一個目標。

當年羅斯福新政喚起的一項立法是《對敵貿易法》,這是美國國會在1917年頒布的貿易法,目的在于限制與敵視美國的國家進行貿易。在第一次世界大戰期間,伍德羅·威爾遜總統通過《對敵貿易法》設立外國財產管理局,其有權沒收任何被認為可能對美國造成威脅的參戰人士的財產。

反觀當下,在美國聯邦政府眼中,“反恐”立法的迅速擴大已經延伸到反洗錢、反毒品犯罪等領域,監管也逐步穿透到個人金融資產,首當其沖的就是比特幣等數字加密貨幣。此外,耶倫和鮑威爾對監管數字加密貨幣的呼聲也由來已久。

對中國股市溢出沖擊尚有限

對于新興市場,需要關注的無疑就是美股受到負面沖擊后對海外市場的溢出效應。

就上周五(4月23日)的走勢來看,亞太市場還沒反映這點——4月23日港股、A股走升,上證綜指收漲0.26%報3474.17,創業板指大漲1.86%,北向資金凈流入78.59億元。

兩周前開始,北向資金進場抄底的消息就引發了市場的關注,上周筆者也發布了相關文章《外資開始對貴州茅臺“高拋低吸”,核心資產調整到位了?》。上周一(4月19日)大幅涌入163.16億元,為年初至今的次高值,上證綜指反彈至3470點附近。

這也可能因為,加稅等還存在較高的不確定性,也不是馬上就會落地的事件。此外,估值擴張是支撐美股股價在疫情后大漲的主因,在中國市場,年初估值已經部分調整到位,盈利成了支撐要素,因此難以大漲,下跌空間也有限。

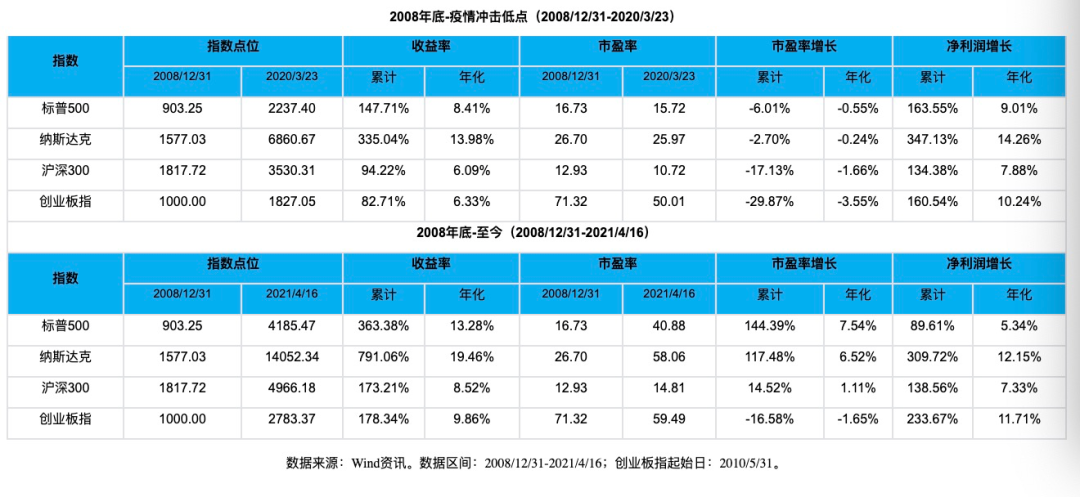

摩根士丹利華鑫基金的一份研究顯示,2008年底至今(2008/12/31-2021/4/16),疫情前,美股上漲主要由業績驅動,疫情后,美股上漲主要由估值驅動。2008年底至今,標普500年化收益率13.28%,市盈率年化增長7.54%,凈利潤年化增長5.34%;納斯達克年化收益率19.46%,市盈率年化增長6.52%,凈利潤年化增長12.15%。

2008年底至今,A股上漲主要由業績驅動,市盈率變化幅度不大。滬深300年化收益率8.52%,市盈率年化增長1.11%,凈利潤年化增長7.33%;創業板指年化收益率9.86%,市盈率年化增長-1.65%,凈利潤年化增長11.71%。

展望二季度,由于目前處于通脹上行階段,機構普遍認為中國股市將以震蕩為主。未來,讓機構對市場更為樂觀的前提條件有幾方面——流動性狀況、盈利前景、互聯網監管前景和估值水平。目前,后三項因素仍存一定壓力,預計下半年流動性趨緊的情況可能小幅緩解。

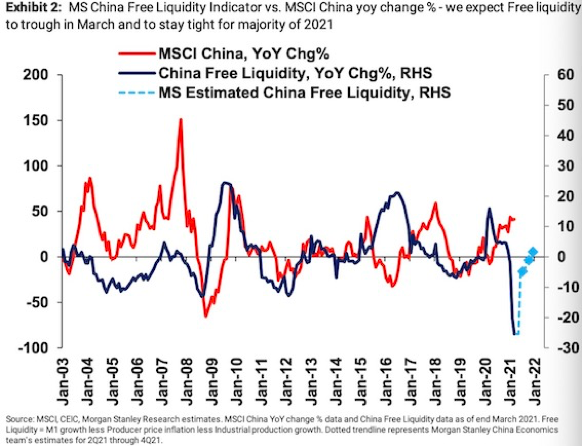

就流動性來說,市場已堅信監管層維持中性貨幣政策的決心,但對股市而言,更關鍵的其實是實體經濟信貸供應量和信貸需求之間的缺口。

試圖衡量這種缺口,摩根士丹利的自由流動性指標對比了貨幣增長對名義工業生產增長,一季度這一指標位于深度負區間。該機構預計,股市的流動性狀況仍將相對緊張,這主要由于實體經濟的信貸需求依然強勁,而信貸增長預計將從3月的12.4%進一步放緩0.5-0.6個百分點,到年底將回落至11.5%。但下半年可能情況會緩解,上述指標在三季度后可能會慢慢恢復到正區間。

就盈利情況來看,未來盈利進一步上修的動能有限。盡管到目前為止A股公司發布了強勁的業績公告,但我們仍需更多耐心。截至4月22日,根據發布的1271份業績預告,正向預警的公司占比已達15.5%,這是自2018年第二季度以來的最高水平。機構目前仍在等候實際的盈利情況以及未來的低基數效應消除后的情況。

現階段,機構更看好有業績支撐的順周期板塊、業績穩定性高的消費板塊,以及受益于市場集中度提升、進口替代的一些建材、工業板塊。這也意味著,抱團股要恢復到去年的高位困難較大,而去年持續跑輸但估值較低、業績反彈的公司就會受到更多資金青睞。

責任編輯:梁斌 SF055

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)