原標題:疫情大考交“答卷”!21家A股上市銀行大比拼:凈利增速普遍轉正,息差下行趨勢不減,大行不良悄然走高

去年的疫情大考,已有21家A股上市銀行交出答卷,其中大部分銀行實現凈利潤同比正增長,資產質量也有所好轉。

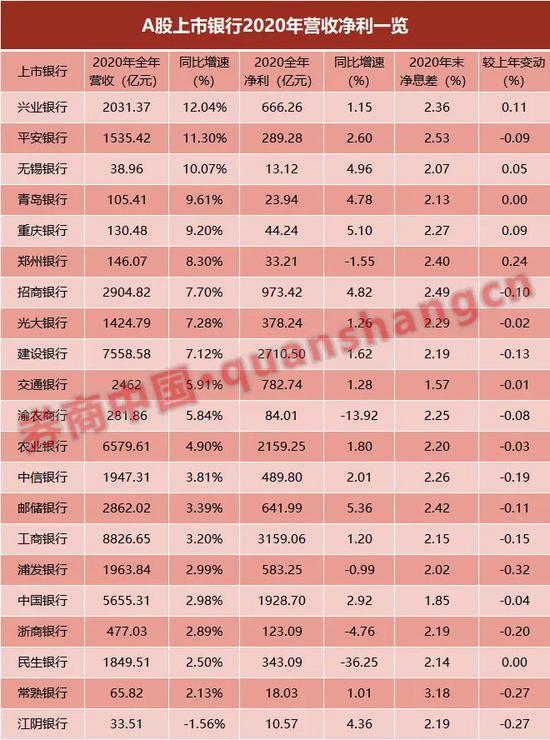

證券時報·券商中國記者統計21家A股上市銀行2020年年報數據發現,銀行凈利潤普遍在去年四季度實現高增,進而拉動全年業績增速轉正,但較往年仍明顯放緩。其中,郵儲銀行穩坐目前上市銀行2020年凈利潤增速的頭把交椅,凈利潤增速為5.36%。

資產質量方面,A股上市銀行不良貸款率整體下降,但國有行不良指標表現有所背離。截至2020年末,六家國有大行不良貸款率均較上年末出現增長。有分析人士向記者分析稱,這或許是受國有行踐行普惠金融、讓利實體力度較大所影響。

展望2021年,銀行業的盈利表現仍將面臨考驗。在業內看來,銀行業資產收益率仍處于下行趨勢,疊加負債端成本上行壓力,銀行息差繼續承壓,但撥備計提等壓力減小將釋放更多業績彈性。

凈利潤增速普遍轉正

去年上半年,由于增提撥備、讓利實體經濟等因素影響,大中型銀行凈利潤增速大多在負10%左右徘徊,不過這一情況在下半年得到改善。2020年財報數據顯示,A股上市銀行去年第四季度業績增幅明顯、撥備計提環比下降,并在年末普遍實現凈利潤增速由負轉正。

營業收入方面,在A股已披露年報的21家銀行中,興業銀行、平安銀行和無錫銀行的營收增速領跑,較上年同期增長12.04%、11.30%和10.07%,分別為2031.37億元、1535.42億元和38.96億元。整體來看,A股上市銀行去年普遍營收呈正向增長,截至目前,僅有江陰銀行一家營收出現同比增速下滑,為-1.56%,為33.51億元。

六家國有行中,工行、農行、中行、建行、交行和郵儲銀行2020年全年凈利潤分別實現3159.06億元、2159.25億元、1928.7億元、2710.5億元、782.74億元和641.99億元,同比增速分別為1.2%、1.8%、2.92%、1.62%、1.28%和5.36%。

綜合來看,郵儲銀行穩坐已披露上市銀行2020年業績凈利潤增速的頭把交椅。股份行中,招商銀行去年全年凈利潤達973.42億元,同比增速為4.82%,排名較為靠前;除了尚未披露年報的華夏銀行之外,民生銀行、浦發銀行和浙商銀行凈利潤增速處于負增長狀態,增速分別-36.25%、-0.99%和-4.76%,其他股份行去年凈利增速均呈正增長。

另外,渝農商行和鄭州銀行的2020年全年凈利潤同比增速也出現了不同程度的下降,分別為-13.92%和-1.55%,達84.01億元和33.21億元。

相比于往年,銀行業整體業績增速在去年明顯放緩,這也與疫情后銀行業承擔起讓利責任、凈息差普遍收窄密不可分。證券時報·券商中國記者統計發現,21家A股上市銀行中,有15家銀行凈息差出現不同程度的下降,占比超七成,更有不少銀行息差的降幅超兩位數。

僅有鄭州銀行、興業銀行、重慶銀行和無錫銀行2020年末凈息差較上年增長,分別增長了0.24個百分點、0.11個百分點、0.09個百分點和0.05個百分點;民生銀行和青島銀行去年末凈息差水平較上年持平。

“資產端收益率下行是拖累息差收窄的主要因素。”平安證券分析師袁喆奇指出,銀行生息資產收益率普遍下降,同時從招商銀行、平安銀行年報測算,銀行貸款定價仍處于下行通道,而在負債端,盡管在壓降結構性存款等因素的推動下,銀行負債端成本略有下降,但仍慢于資產端的降幅。

銀行息差仍承壓

“從全年息差展望來看,目前除非是內、外環境有大的變化,2021年凈息差預計是基本穩定。”交通銀行副行長郭莽在該行2020年度業績發布會上表示,上述預判主要基于的有利因素方面是LPR利率下降,邊際影響在減弱,資產收益率下行趨緩,并且有回升的可能,“2021年2月,境內行新發放融資租賃貸款利率是4.52%,比去年上升了20個基點”。

不利因素方面則是,市場利率有所回升,負債成本下降的勢能在減弱,郭莽透露稱,今年2月份新吸收人民幣存款的同業負債(不含活期)較去年2月是上升了6個點。

而在招商銀行副行長王良看來,不利因素顯然大于有利因素,銀行凈息差仍將承壓。“資產端和負債端的變化都是不利的,我們判斷今年凈息差的水平在去年的基礎上會略有下降。”他在業績發布會上表示。該行年報顯示,去年年末,該行凈息差2.49%,較2019年末減少0.01個百分點。

對于銀行凈息差繼續承壓的原因,他進一步解釋稱,一方面是由于負債端成本壓力上行,另一方面是相對高收益率的資產增速放緩。

“去年由于貨幣比較寬松,存款成本有所下降,但今年來看,由于利率中樞上升、貨幣政策邊際收緊,存款競爭更加激烈,因此預計負債端整體成本也會有所上升。”王良表示,另一方面從資產端來看,由于今年一部分按揭貸款完成LPR換錨,要進行利率切換,加上收益率相對較高的房地產貸款面臨政策調控,信用卡貸款風險仍然較高,銀行會對這兩類貸款增速進行管控。

袁喆奇也指出,銀行業盈利能力仍然承壓。“展望后續季度,我們認為對行業息差拐點的判斷仍需謹慎。”他表示,一方面,降低實體融資成本的要求使得銀行資產端定價上行彈性有限,另一方面,負債端隨著同業資金利率的上行和結存壓降效應的逐步消退,未來繼續改善的幅度也會放緩,因此銀行的息差依然存在下行壓力。

在息差收窄的背景下,銀行凈利息收入面臨增長乏力,撥備計提的放緩或將成為今年銀行業績增長的重要來源。袁喆奇指出,從撥備計提來看,去年第四季度銀行的撥備力度環比略有下行,年化信貸成本環比下降34BP至0.96%,21年銀行業信貸成本或將得到釋放,帶來更大的業績彈性。

銀行業不良顯分化

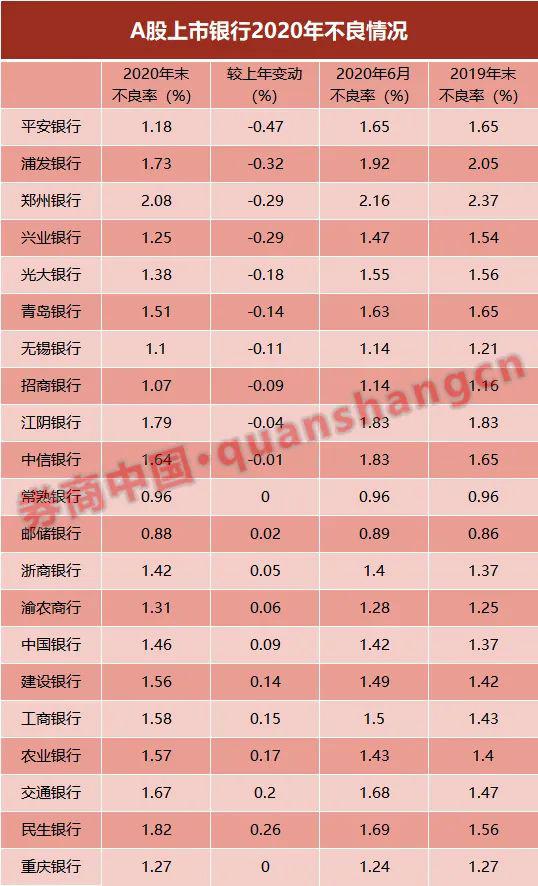

得益于上半年撥備計提力度大幅提高,加之去年全年不良貸款處置規模顯著增大,銀行業整體不良貸款率有所下降。銀保監會數據顯示,2020年末,中國商業銀行總體不良貸款率1.84%,較19年末下降0.02個百分點。

具體來看,已披露年報的21家A股上市銀行中,平安銀行不良率降幅最大,較上年末下降0.47個百分點至1.18%;其次為浦發銀行,其2020年末不良率較上年末下降0.32個百分點至1.73%,但該行不良率在股份行中仍處于高位,僅好于民生銀行。

截至2020年末,鄭州銀行不良率為已披露年報銀行中最高,為2.08%,不過,該行不良率在2020年里持續好轉,較19年末下降0.29個百分點。而民生銀行去年不良率抬頭最為顯著,較上年末增加0.29個百分點至1.82%,同時,在已披露年報的9家股份行中,該行不良率水平居于最高位。

綜合來看,國有行與股份行的不良貸款率變動情況出現分化。截至2020年末,六家國有大行不良貸款率均較上年出現增長,而10家上市股份行中,除華夏銀行尚未披露年報數據外,僅民生銀行、浙商銀行出現不良貸款率增長,其余7家股份行均實現不良貸款率較2019年末下降。

中國社會科學院金融研究所銀行研究室主任李廣子告訴證券時報·券商中國記者,這可能與國有行近幾年加大在普惠金融領域的資金投放有關,業務的下沉導致了客戶風險的上升,并進一步傳導至資產質量。

“盡管國有行不良貸款率指標有所上升,但不良貸款率上升幅度比較小,2020年底大行不良貸款率大幅低于行業平均水平,與股份制銀行基本處于同等水平。”他進一步表示。

值得注意的是,去年信用卡貸款不良率抬頭顯著,成為銀行業新增不良的主要來源之一。民生銀行董事長高迎欣在該行2020年度業績發布會上表示,該行零售不良余額增長主要集中在信用卡上。“因疫情原因,部分信用卡客戶還款意愿和還款能力下降,剔除信用卡業務后,其余零售業務不良率較年初下降0.14個百分點。”

從年報數據來看,這一類業務的風險敞口較上半年有所收斂,但仍較19年末明顯增加。例如,招商銀行年報顯示,2020年末,該行信用卡不良率為1.66%,較上半年數據有所下降,較19末仍增長0.31個百分點。該行副行長王良在前述發布會上坦言,今年信用卡貸款風險仍然會處于相對高位,因此銀行對于信用卡客戶準入,對信用卡貸款的增速都會做相應調整。

今年銀行業的資產質量能否持續好轉也備受市場關注。從多家銀行的業績發布會情況來看,2021年,銀行業資產質量仍然承壓,但總體不良預期已經普遍向好。

“新冠疫情仍然沒有得到遏制,國際形勢中不穩定不確定性因素也在增加,世界經濟形勢復雜嚴峻,國內經濟恢復基礎還不是太牢固,商業銀行資產質量形勢仍然面臨著挑戰。”光大銀行副行長姚仲友在業績發布會上表示,“面對這種形勢,我們對2021年資產質量繼續保持平穩仍然有比較強的信心。”

他指出,對銀行資產質量預期向好的信心主要來自于,中國經濟基本面快速復蘇,并處于穩定增長的狀態中,以及過去幾年中,銀行的資產質量基礎得到了進一步夯實。在2020年,該行不良貸款余額與不良貸款率“雙降”,并核銷不良貸款超600億元,同比增長53.53%。

中信銀行副行長胡罡也表示,該行在過去一年更加主動地暴露不良資產,對存量問題資產逐戶摸排,并把逾期 60 天以上的信用卡和個貸都納入了不良。“今年我們將加大清收力度,減少撥備,回補利潤。”他判斷,今年中信銀行的資產質量指標預計為不良總體量、率雙降,“從明年開始,我們的資產質量會輕裝上陣,回歸較好水平”。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)