原標題:新年第一周,你貸到房貸了嗎?

銀行內部也要搶額度。

“房貸額度相對來說較緊,目前申請貸款基本都需要排隊。”這是近期第一財經記者采訪多位銀行業人士時聽到的最高頻次的回答。而此時恰恰距離房貸新規發布半個月左右,原本要沖刺“開門紅”的銀行不得不控制涉房類貸款的投放,轉而兼顧發力其他領域的信貸業務。

2020年年末,央行、銀保監會發布了《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》(以下稱《通知》),從資金端對銀行業采取了涉房類貸款的額度管控。《通知》將銀行業分為五檔,并分檔設置銀行房地產貸款余額和個人住房貸款余額占比兩個上限。

從零售端來講,由于部分銀行的個人按揭貸款占比超出上限要求,不少業內人士表示,《通知》將對個人住房貸款規模產生較大影響,個人按揭杠桿端將出現適度收縮,如今這一情況已初露端倪。記者近期在采訪過程中發現,一邊上海二手房市場火熱導致房貸需求較高,一邊個人住房貸款額度受限,供需“不平衡”下房貸規模吃緊,有銀行已對合作渠道進行“優化接單”,未來住房按揭貸款的審批或將更嚴。

房貸額度受控吃緊

“我是2020年11月份買的房,當時本來想在自家行貸款,但被告知按揭貸款已經停了,因此通過中介申請了其它行的貸款,而且在12月末就放了款。”一位剛買房不久的股份行人士對記者說道,“幸好沒等到元旦后,現在排的時間可能更長。”

某國有大行上海地區支行人士也對記者稱,由于涉房類貸款占比受限,行內個人按揭額度控制掉了,都是等頭寸出來一點點放,有進有出才行。“不過,雖然能放,支行層面,額度是要靠搶的,目前年初基本指標應該都能完成。”

華東地區城商行分行相關人士對第一財經表示,目前行內涉房貸款全都收緊,不管是個人按揭貸款還是開發類融資。一方面遵循監管發布的紅線規定執行,另一方面按揭額度受央行逐月窗口指導管控,即使沒超紅線,也要看監管每月給的額度。

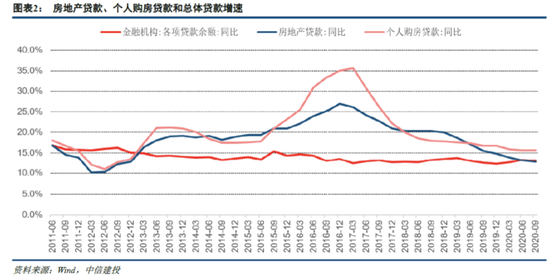

2020年末發布的《通知》正影響著房貸市場。根據五檔分類,大行、中型、小型、縣域農合機構和村鎮銀行按揭貸款占比的上限分別為32.5%、20%、17.5%、12.5%和7.5%。由于部分銀行已超上限,新增房貸額度吃緊,一些銀行只能等著貸款用戶還款后,才能騰出個人按揭貸款額度。

一位銀行業資深分析師對記者表示,《通知》對個人住房貸款的約束將高于開發貸。因為過去幾年,個人按揭貸款增速明顯強于平均貸款增速,為了控制居民杠桿率,房貸新政實施后,按揭貸款增速可能將有所降低。

隨著《通知》的逐步落實,業內的共識在于,個人按揭住房貸款的增速將逐步趨緩,未來銀行對按揭貸款的信貸審批會更加嚴格。尤其是對于上海而言,由于房貸利率相較其他地區較低,并不占據優勢,導致銀行總行在全國范圍內進行房貸額度調控時,分到上海地區的份額可能較小。而上海當前房貸需求又較為火熱,供需出現不平衡。

大行、股份行壓降規模較大

根據2020上市銀行披露的中期貸款數據計算,銀行壓降按揭貸款壓力并不小。從中資大型銀行和中資中型銀行兩檔看,大型銀行中,建行按揭貸款占比已達34.4%、郵儲占比達33.6%;中型銀行中,招行占比為24.7%、興業為25.7%,另外不少銀行占比也接近于上限。

中信建投銀行業首席分析師楊榮表示,從上市銀行數據分析,銀行總計需要壓降7500億的按揭貸款,這一規模比需要壓降的房地產行業貸規模要高,其中,大行和股份制壓降規模更大,按揭需要壓降的規模是3000和4200億。

記者獲悉,在上海區域,已有股份行在二套房貸款審批時,對貢獻度較低的合作渠道做了“優化接單”,并要求“優化定價”。

“事實上,近兩年大行一直在控制住房貸款增速,之前監管對部分銀行就有要求,住房貸款要壓降到40%以內,銀行一直在消化,逐年壓降這一規模。”某國有大行交易銀行部相關負責人對第一財經說,“目前行內‘開門紅’的經營性指標中,已經不包含個人按揭貸款了,這也就意味著,不管放多少,都不會算進‘開門紅’的業績。”

另在日常管理方面,為了進一步控制貸款規模,前述國有大行交易銀行部相關負責人告訴記者,銀行會根據監管的要求倒推銀行每月貸款投放的上限,然后按照上限進行管理,不能超過這一水平。

一位房地產中介也對第一財經表示:“近期成交的幾個案子,客戶走的都不是四大行,小型銀行居多,流程上并沒有太大區別。貸款審批上,目前需要排隊2-3周,然后放貸需要一周左右。”

不過,還需一提的是,相較在上限附近徘徊的銀行,那些房貸占比不高的銀行受影響并不大,甚至有了更大的業務增量空間。從上市銀行2020年半年報數據來看,股份行里的平安銀行、光大銀行,城商行里的寧波銀行、南京銀行、長沙銀行等,指標都較為適中。尤其寧波銀行,房地產貸款占比僅6.3%,遠低于監管上限。

從行業整體看,有分析稱,住房按揭貸款依然有新增的空間。楊榮測算,目前住房按揭貸款的規模大概是34萬億,貸款余額預計大概是180萬億,住房按揭貸款占總量的比重是18%。如果按照整個行業平均的按揭貸款占比監管上限為25%,全行業來看,住房按揭貸款依然有新增的空間,預計新增規模在12.6萬億。

銀行信貸結構將調整

對于銀行業而言,涉房類貸款投放受限,將防止資金過度集中在房地產業,銀行信貸投放將面臨結構性配比調整,即盡量減少住房按揭貸款和房地產開發貸款的投放比例,而增加其他零售貸款和對公的投放。

比如,前述華東地區城商行分行相關人士就對記者稱,目前銀行在推經營貸和消費貸,“開門紅”主要是做本地上市和擬上市公司以及央國企客戶,另外還會幫助企業發債等。

《2020年第三季度中國貨幣政策執行報告》顯示,截至2020年9月末,全國主要金融機構(含外資)房地產貸款余額48.83萬億元,占各項貸款余額28.8%。其中,個人住房貸款余額33.7萬億元,同比增長15.6%;住房開發貸款余額9.3萬億元,同比增長11.4%。

財信證券分析稱,針對指標明確的房地產貸款集中度管理要求,銀行未來信貸投放政策將會在房地產貸款占比的限制下對風險和盈利進行權衡,選擇最有利于自身發展的信貸政策。

同時,不同銀行距離房地產貸款占比上限的空間差異,也將會造成銀行之間的信貸結構調整。房地產貸款余額占比超限的銀行將會選擇在制造業等其他實體經 濟領域相關業務發力,探索其他優質信貸投放領域,適度調整對公業務和零售業務的占比;房貸占比距離上限空間充足的銀行也可把握機會發展房地產貸款業務,促進信貸結構優化平衡。

還需一提的是,日前市場上還發行了一單規模最大的住房抵押貸款支持證券(RMBS),農業銀行作為發起機構,規模為200.15億元。有分析稱,這可能是金融機構通過這種方式實現信貸“出表”,以騰挪信貸額度。

此前《通知》發布時,興業研究就曾提及,《通知》將在一定程度上促進RMBS的發行和投資。對于個人住房貸款占比接近或超出上限的商業銀行,可通過大量發行RMBS進行資產流轉,降低表內個人住房貸款規模。

興業研究表示,RMBS一級、二級市場培育多年后,已形成穩定的投資環境和投資者,當前發行利率持續低于同期限同級別的中票短券,資產流轉成本降低;單一RMBS項目發行體量大,一次注冊、分次發行已然常態化,規模化騰挪信貸空間的效果明顯。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)