文/新浪財經意見領袖專欄作家 王涵、王軼君、卓泓

投資要點

2021年1月4日民主黨實現“Blue Sweep”以來,“Biden Trade”成為美國市場主線, 10年期美債收益率快速上行一度至1.1%上方,對此我們的看法。

美債跌 = 流動性緊嗎?本輪美債收益率升背后主要是經濟復蘇邏輯。本輪美債收益率的上行的背后,主要是民主黨實現“Blue Sweep”后,拜登新一輪疫后刺激預期上升,復蘇預期和通脹預期均抬升。當然,除了基本面因素,美債收益率上升可能也有對部分聯儲官員偏鷹講話的擔憂。在聯儲不再邊際寬松的背景下,市場也會高度關注聯儲態度的細微變化。但實際上,從各項指標來看,當前流動性并未出現惡化。而在當前全球疫情反復、美國債務壓力高企,美聯儲實際上或“覆水難收”。

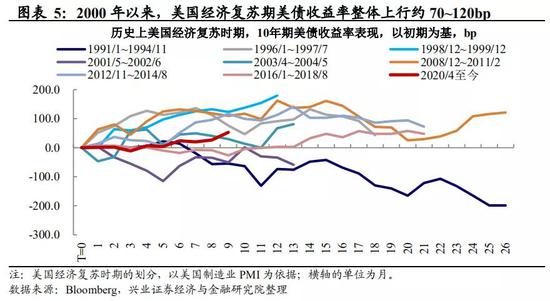

復蘇邏輯下,美債上行料將持續,空間還有多少?實際上,回顧歷史上數輪美國經濟復蘇的階段,美債整體呈現下跌。換言之,在經濟復蘇主導的邏輯下,本輪美債收益率可能仍會在一段時間內呈現震蕩上行。而美聯儲官員發言的細微變化可能是影響美債節奏的另一重要變量。從歷史比較來看,從2000年以來,美國經濟復蘇期美債收益率整體上行約70~120bp,本輪美債收益率自2020年4月1日以來已上升了53bp,仍處于正常區間。

美債跌 = 美股跌嗎?在經濟復蘇期,美債跌的同時美股往往上行。在經濟復蘇和風險偏好回暖為主的宏觀邏輯下,資金往往會從避險資產(美債)流出,流向風險資產(如美股),美股往往上漲,歷史表現也印證了這一點。誠然,美債收益率的上行會對美股估值形成一定影響。但考慮到2021年美股的主邏輯從流動性切換成盈利修復,“美債收益率上升→美股估值下降→美股股指下跌”這一路徑的影響或較為有限。

美債跌 = 資金從新興市場撤出嗎?中國國債的安全邊際仍然充足。從歷史經驗來看,整體的流動性環境(美聯儲的態度)、中美利差以及人民幣升值預期會影響境外機構持有人民幣債券的意愿。而2015年“美聯儲流動性收緊+美元升值+大宗商品價格暴跌”這些導致新興市場資金大幅外撤的條件顯然當然并不具備。從新興市場當前的宏觀預警指數以及資產反映來看,資金仍在流入新興市場,而非撤出。從中美利差角度來看,即使近期美國國債收益率快速上行,中美利差仍處于2014年以來的高點。因此,中國國債的安全邊際仍然充足。

風險提示:海外疫情形勢及疫苗接種進度超預期。

正文

美債收益率上升 = 流動性收緊嗎?

理論上美債收益率上行對應的兩種宏觀邏輯:流動性收緊/風險偏好切換。從理論上而言,美債的快速下行(美債收益率的快速上行),背后有兩種可能的宏觀情景:其一是流動性收緊;其二是經濟復蘇預期抬升,風險偏好切換,資金從美債資產流向全球其他大類資產。這兩種情景下,美債收益率上行對大類資產的影響是截然不同的:流動性收緊的環境,對避險和風險資產均不利;經濟復蘇的環境,資金會從避險資產流向風險資產。因此,我們首先需要辨別本輪美債收益率的快速上行背后的邏輯。

本輪美債急跌主邏輯:“Biden Trade”財政刺激預期上行,風險偏好抬升。本輪美債收益率的快速上行,反映的主要還是,我們曾提示,民主黨掌控兩院后,拜登第三輪疫后財政刺激(每人2000美元刺激支票)通過概率大幅提升,在此背景下:

●復蘇預期強化→實際利率上行。在美國9000億美元二輪財政刺激已落地的背景下,假設下拜登的新一輪2000美元刺激支票計劃在2021年2月前后通過,將進一步大幅提振2021年1季度美國居民消費,強化美國經濟復蘇,這使得實際利率出現快速上行。

● 傾向性發錢→通脹預期抬升。由于刺激支票規定獲取支票的個人年收入不能超過7.5萬美元,也即主要針對美國的中低收入群體,其儲蓄率遠低于高收入群體。這意味著新一輪刺激支票的發放將大部分直接作用于消費,而非進入居民儲蓄,這抬升了通脹預期。

就流動性而言,本輪美債急跌有部分對聯儲釋放邊際鷹派的擔憂。除了基本面的因素,美債收益率上升可能也有對聯儲鷹派信號的擔憂——美東時間1月11日,亞特蘭大聯儲主席Bostic表示對2021年后期開始縮減購債持開放態度,且可能在2022年下半年開始加息(此前美聯儲點陣圖中性預期是至2023年之前不加息)。

當前來看,判斷聯儲退出可能言之過早,美國流動性實際也并未明顯收緊。但是需要注意的是,近期美聯儲發言的其他官員并未釋放調整當前寬松政策的信號。而聯儲公布的12月FOMC紀要來看,美聯儲逐步退出QE的流程將以2013-2014年為參照,可能意在避免重蹈當時“縮減恐慌”的覆轍——回顧2013年5月,美國就業數據不斷走強的背景下,美聯儲釋放退出QE信號,美債市場發生劇烈調整。而無論是當前美國疫情進展還是非農數據的情況(詳參美國12月非農數據點評《由儉入奢易,由奢入儉難》)來看,現在判斷聯儲退出可能整體還為之過早。從流動性各項指標來看,實際流動性也并未出現惡化。

此外,當前美國高債務率可能也是聯儲決策中需要考慮的重要一環。同時,考慮到2020年疫情以來,美國大規模財政刺激顯著抬升了其政府債務率,對于聯儲而言,其目標函數除了需要考慮就業和通脹之外,如何維持存量債務的可持續性,可能也是其決策的重要一環。從這個角度而言,對美聯儲快速轉緊的可能性,可能無需太過擔憂。

復蘇邏輯下,美債上行料將持續,

空間還有多少?

復蘇邏輯下,美債上行料將持續,空間還有多少?實際上,回顧歷史上數輪美國經濟復蘇的階段,美債整體呈現下跌。換言之,在經濟復蘇主導的邏輯下,本輪美債收益率可能仍會在一段時間內呈現震蕩上行。而美聯儲官員發言的細微變化可能是影響美債節奏的另一重要變量。歷史比較來看,從2000年以來,美國經濟復蘇期美債收益率整體上行約70~120bp,本輪美債收益率自2020年4月1日以來已上升了53bp,仍處于正常區間。

美債收益率上升 = 美股下跌嗎?

美股:歷史看,美國經濟復蘇期美債收益率上行的同時,美股往往上漲。在經濟復蘇和風險偏好回暖為主的宏觀邏輯下,資金往往會從避險資產(美債)流出,流向風險資產(如美股),美股往往上漲,歷史表現也印證了這一點。

“美債收益率上→美股估值下→美股股指下”這一路徑影響或較為有限。誠然,理論上而言,美債收益率的上行會給美股估值造成壓制。我們測算在美債收益率當前的位置及美股當前估值水平下,美債收益率上行對美股估值會有一定影響:美債收益率上行10個bp,假設風險溢價不變,美股估值約下滑3%。但考慮到2021年美股的主要邏輯從流動性切換成盈利,盈利修復的趨勢下,“美債收益率上升→美股估值下降→美股股指下跌”這一路徑的影響或較為有限。

黃金:風險偏好回暖,實際利率抬升將對黃金形成壓制。需要注意的是,雖然通脹預期的上行有利于黃金價格,但是本輪實際利率上行的幅度實際上是要大于通脹預期的。在風險偏好回暖、實際利率抬升的背景下,黃金價格可能會受到壓制。

美債收益率上升 = 中國資金流出嗎?

中國資金流動:美債收益率上升并非必然導致資金撤出新興市場。美債收益率上升影響中國資產的另一條途徑是對中國國債的影響。從歷史經驗來看,整體的流動性環境(美聯儲的態度)、中美利差以及人民幣升值預期會影響境外機構持有人民幣債券的意愿。2020年境外機構增持中國國債及政策性金融債規模達到9916億元,為2014年以來的最高水平。而往后看,如前所述,當前聯儲的政策環境盡管已不再邊際寬松,但短期“覆水難收”。而2015年“美聯儲流動性收緊+美元升值+大宗商品價格暴跌”這些導致新興市場資金大幅外撤的條件顯然當然并不具備。從新興市場當前的宏觀預警指數以及資產反映來看,資金仍在流入新興市場,而非撤出。

中美利差反映中國國債的安全邊際仍然充足。從中美利差角度來看,中國國債收益率自2020年5月以來已率先回升,使得即使近期美國國債收益率快速上行,中美利差仍然有約200bps,處于2014年以來的高點。2014年以來中美利差的均值水平在128bps,假設中國10年期國債收益率不變,美債收益率要上升至1.86%,中美利差才回到2014年以來的均值水平。從這個角度來看,中國國債的安全邊際仍然充足。

綜上所述,當前美債收益率的上升,背后本質是美國財政刺激下經濟修復、通脹預期的回升,而非流動性的收緊。當然,在聯儲已經寬松超過1年的時間之后,市場也會高度關注聯儲態度的邊際變化,也不排除聯儲時不時“放風”測試市場的反映(具體可以關注1月15日鮑威爾的發言),在此過程中,美債收益率可能仍會在一段時間內呈現震蕩上行。

但在全球疫情反復+美國債務壓力高企的背景下,美聯儲實際上“覆水難收”。全球資產的主線依然是“放錢+經濟修復”,那么美債收益率的上行更多是全球資金由無風險資產向風險資產配置的結果。

風險提示:海外疫情形勢及疫苗接種進度超預期。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。