原標(biāo)題:重度殘障人士陷“以貸養(yǎng)貸”泥潭 沒(méi)有面簽的“借唄”,風(fēng)控是否少點(diǎn)啥?

來(lái)源:法財(cái)在線

原創(chuàng) 曹萌

“想著他生病,就讓他在家里好好養(yǎng)著,誰(shuí)想到手機(jī)上還能借這么多錢(qián)。”范伯無(wú)奈地說(shuō)。范伯的兒子范征(化名)是一位多重殘障人士,卻獲得借唄平臺(tái)15萬(wàn)貸款額度。范征為緩解財(cái)務(wù)危機(jī),在使用借唄的過(guò)程中“以貸養(yǎng)貸”,使得原本經(jīng)濟(jì)不寬裕的家庭雪上加霜。

北京已進(jìn)入深秋,陣陣寒風(fēng)從窗外襲來(lái),吹得人有些發(fā)冷。在一間昏暗狹小的臥室里,范伯陪著患有抑郁癥的兒子,目光停駐在兒子的手機(jī)上,13.2萬(wàn)元的借唄貸款不禁讓他嘆了口氣。年近70歲的范伯,不知道這個(gè)家還能維系多久。

01

額度輕松升到15萬(wàn) “以貸養(yǎng)貸” 緩解危機(jī)

從范伯的口中,《法人》記者得知,他的兒子范征(化名)因3歲時(shí)得了一場(chǎng)大病,逐漸失去了聽(tīng)力和語(yǔ)言能力,可自尊心卻強(qiáng)于常人。幾年前,范征不顧家人的阻攔,執(zhí)意與朋友創(chuàng)業(yè)投資,卻不幸遭遇電信詐騙,導(dǎo)致家人資助的10萬(wàn)元血本無(wú)歸,全家陷入了巨大的經(jīng)濟(jì)壓力中。之后,范征身心受到嚴(yán)重打擊,又患上了抑郁癥。“他常常會(huì)一個(gè)人待在屋里,很少和家人交流“范伯說(shuō)。

“想著他生病,就讓他在家里好好養(yǎng)著,誰(shuí)想到在手機(jī)上還能借出這么多錢(qián)。”面對(duì)借唄平臺(tái)上列出的一筆一筆欠款記錄,范伯無(wú)奈而絕望。

通過(guò)進(jìn)一步了解,記者得知,范征在使用借唄的過(guò)程中“以貸養(yǎng)貸”,也就是以“新債還舊債”的方式緩解日常財(cái)務(wù)危機(jī)。記者通過(guò)與范征的書(shū)面溝通得知,當(dāng)他無(wú)法償還借唄貸款時(shí),會(huì)利用借唄中的剩余額度,進(jìn)行新一筆貸款,并用這筆錢(qián)去償還此前的貸款。

據(jù)范征的借唄數(shù)據(jù)顯示,從2016年10月首次使用借唄計(jì)算,已結(jié)清貸款共有51筆,累計(jì)貸款金額88.3萬(wàn)元,繳納利息4.48萬(wàn)元。

▲范征(化名)的逾期還款記錄

02

貸款額度一路提升 平臺(tái)不知借款人狀況

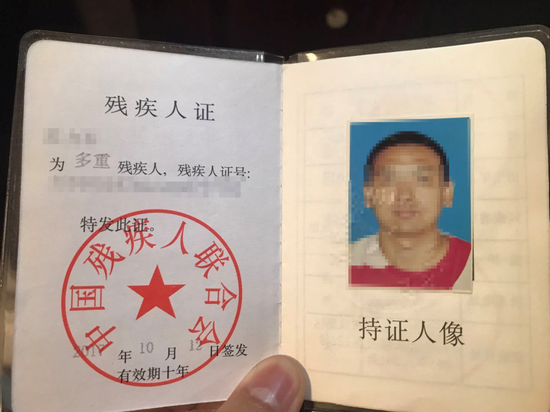

范征持有一級(jí)殘疾人證,為多重殘疾人。多重殘疾指?jìng)€(gè)體同時(shí)具有兩種或兩種以上的殘疾,多數(shù)兼有智力殘疾,在中國(guó)亦稱“綜合殘疾” ,殘疾等級(jí)屬于較嚴(yán)重。四十多歲的范征存在聽(tīng)力和語(yǔ)言障礙,且由于長(zhǎng)期服用抗抑郁藥物,身體狀況不佳,不能從事體力勞動(dòng),整個(gè)家庭收入來(lái)源僅是范伯老兩口的退休金。

▲范征(化名)的殘疾人證

打開(kāi)范征的手機(jī)支付寶APP,在借唄賬戶中,記者清晰地看到,他的可借款額度已達(dá)到了15萬(wàn)元,這不禁讓人感到詫異,借唄平臺(tái)應(yīng)該并不知曉范征的身體狀況。

為此,記者撥打了螞蟻集團(tuán)的客服電話,其工作人員表示,他們并不知道借款人范征是一位殘障人士,15萬(wàn)元的借款額度則是借唄的評(píng)估系統(tǒng)根據(jù)借款人的使用、還款、賬戶資金和征信情況綜合評(píng)估而來(lái)。

由于在借唄上貸款,操作流程并不復(fù)雜,范征先后進(jìn)行了幾筆貸款。記者仔細(xì)查閱范征的歷史貸款記錄顯示,范征與借唄的第一筆貸款發(fā)生在2016年10月28日,貸款金額僅為100元。隨后又在借唄上進(jìn)行了三筆小額貸款,都如期償還。

范征的初始借唄額度僅有5千元,但在不到四個(gè)月的時(shí)間里,也就是2017年2月16日,范征的第五筆借唄貸款額度迅速提升至5萬(wàn)元,2018年則是達(dá)到了15萬(wàn)元。

在范征遭遇電信詐騙,損失10萬(wàn)元之前,他還可以參加社會(huì)工作,有一些微薄的收入。但在患上抑郁癥之后,范征就無(wú)法工作了。隨著借唄貸款額度的提升,加上不斷附加的利息,范征“以貸養(yǎng)貸”進(jìn)入惡性循環(huán),使得本來(lái)經(jīng)濟(jì)窘迫的家庭雪上加霜。

仔細(xì)回顧一下整個(gè)過(guò)程,如果范征不能輕易獲得這些高額貸款,也許,違約行為和負(fù)債壓力可以提早避免。那么,互聯(lián)網(wǎng)貸款平臺(tái)究竟是如何對(duì)借款人進(jìn)行風(fēng)險(xiǎn)評(píng)估的?

03

沒(méi)有面簽的貸款 違約風(fēng)險(xiǎn)是否可控

對(duì)比人們經(jīng)常使用的銀行信用卡,無(wú)論在貸款額度,還是提額速率上,借唄都顯得過(guò)于“高效快捷”。信用卡研究人士董崢對(duì)記者表示,目前國(guó)內(nèi)并無(wú)殘障人士不能申請(qǐng)信用卡或使用互聯(lián)網(wǎng)貸款產(chǎn)品的規(guī)定,但債權(quán)人在向債務(wù)人發(fā)放貸款前,應(yīng)對(duì)債務(wù)人進(jìn)行完整考察,不僅包括借款、還款等信用方面上的考察,更應(yīng)與債務(wù)人進(jìn)行面談或面簽,查看身體、精神狀況等方面。若得知債務(wù)人為殘障人士,發(fā)卡機(jī)構(gòu)或放貸機(jī)構(gòu)出于該類人群出現(xiàn)事后風(fēng)險(xiǎn)概率偏高于常人、以及對(duì)事后風(fēng)險(xiǎn)可控性的考慮,發(fā)卡機(jī)構(gòu)或放貸機(jī)構(gòu)應(yīng)給予殘障人士更為合理的使用額度,來(lái)降低其在使用過(guò)程中因誤刷、盜刷或被騙等情況所帶來(lái)的事后風(fēng)險(xiǎn)。

同時(shí),中倫文德律師事務(wù)所高級(jí)合伙人武堅(jiān)也認(rèn)為,類似借唄這樣的信貸產(chǎn)品,正常情況下應(yīng)該會(huì)有對(duì)借款人還款能力的評(píng)估方法,其本質(zhì)是對(duì)借款人未來(lái)違約可能性的一種評(píng)估,但可能存在一定不準(zhǔn)確或不確定性,這是信貸所都面臨的風(fēng)險(xiǎn)。

就上述范征案例而言,借唄向范征發(fā)放貸款無(wú)可厚非,這讓殘障人士享受到了與常人一樣的金融服務(wù)待遇。但僅憑借過(guò)往金融產(chǎn)品的使用情況,便在不知道對(duì)方為殘障人士的情況下發(fā)放15萬(wàn)元貸款額度,這樣的風(fēng)險(xiǎn)評(píng)估是否存在很多漏洞?

相較傳統(tǒng)貸款業(yè)務(wù)而言,互聯(lián)網(wǎng)貸款應(yīng)用大數(shù)據(jù)分析,在無(wú)抵押、無(wú)面談的情況下,將貸款流程壓縮至幾分鐘內(nèi)。在金融創(chuàng)新的同時(shí),違約風(fēng)險(xiǎn)也在增加。

今年7月17日,銀保監(jiān)會(huì)有關(guān)部門(mén)負(fù)責(zé)人就《商業(yè)銀行互聯(lián)網(wǎng)貸款管理暫行辦法》(以下簡(jiǎn)稱“互聯(lián)網(wǎng)貸款新規(guī)”)答記者問(wèn)時(shí)表示,近年來(lái),商業(yè)銀行互聯(lián)網(wǎng)貸款業(yè)務(wù)快速發(fā)展,在貸款效率、風(fēng)險(xiǎn)評(píng)估、拓寬客戶等方面發(fā)揮了積極作用,但也暴露出風(fēng)險(xiǎn)管理不審慎、金融消費(fèi)者保護(hù)不充分、資金用途監(jiān)測(cè)不到位等問(wèn)題和風(fēng)險(xiǎn)隱患。其中,商業(yè)銀行互聯(lián)網(wǎng)貸款對(duì)客戶進(jìn)行線上認(rèn)證,實(shí)際上已突破了面談面簽和實(shí)地調(diào)查等規(guī)定。因此,有必要盡快補(bǔ)齊制度短板,促進(jìn)互聯(lián)網(wǎng)貸款業(yè)務(wù)規(guī)范發(fā)展。

針對(duì)“以貸養(yǎng)貸”問(wèn)題,金誠(chéng)同達(dá)律師事務(wù)所高級(jí)合伙人彭凱對(duì)記者表示,如果貸款沒(méi)有直接提現(xiàn),而是一直在借唄體系內(nèi)流轉(zhuǎn),那借唄憑借其大數(shù)據(jù)分析風(fēng)控能力,是可以知悉貸款資金使用情況的(如用于電子商務(wù)平臺(tái)購(gòu)物、生活繳費(fèi),抑或是歸還信用卡賬單等)。如果在已知借款人用新貸款去償還舊貸款的情況下,還一味地提高借款人可以使用的貸款額度,這將逐漸加大借款人的償還債務(wù)金額。

值得注意的是,針對(duì)互聯(lián)網(wǎng)貸款業(yè)務(wù)近年來(lái)容易出現(xiàn)的過(guò)度授信、資金用途不合規(guī)等問(wèn)題,《互聯(lián)網(wǎng)貸款新規(guī)》明確指出,商業(yè)銀行應(yīng)當(dāng)構(gòu)建有效的風(fēng)險(xiǎn)評(píng)估、授信審批和風(fēng)險(xiǎn)定價(jià)模型,加強(qiáng)統(tǒng)一授信管理,運(yùn)用風(fēng)險(xiǎn)數(shù)據(jù),結(jié)合借款人已有債務(wù)情況,審慎評(píng)估借款人還款能力,確定借款人信用等級(jí)和授信方案。且貸款資金用途應(yīng)當(dāng)明確、合法,不得用于購(gòu)房、股票、債券、期貨、金融衍生品和資產(chǎn)管理產(chǎn)品投資,不得用于固定資產(chǎn)和股本權(quán)益性投資等。

無(wú)獨(dú)有偶,馬云在10月23日至25日舉行的第二屆外灘金融峰會(huì)上,也特別指向了更加宏觀的互聯(lián)網(wǎng)金融問(wèn)題。在他看來(lái),互聯(lián)網(wǎng)金融是基于大數(shù)據(jù)的信用體系,金融的本質(zhì)是信用管理。但是馬云強(qiáng)調(diào),互聯(lián)網(wǎng)金融必須有三個(gè)核心要素:一是豐富的數(shù)據(jù);二是基于大數(shù)據(jù)的風(fēng)控技術(shù);三是基于大數(shù)據(jù)信用體系。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:潘翹楚

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)