原標題:立案偵查!杭州第一大P2P涼了?政府接管近百億催收工作

來源:中國銀行保險報

作者:于晗

“杭州第一大網(wǎng)貸平臺”“車抵貸一哥”,有著眾多光環(huán)的微貸網(wǎng),7月4日,因涉嫌非法吸收公眾存款被杭州當?shù)鼐搅競刹椋驮?月底,微貸網(wǎng)剛剛公告宣布退出網(wǎng)貸業(yè)務。

7月5日凌晨,微貸網(wǎng)創(chuàng)始人、CEO姚宏向《中國銀行保險報》獨家回應稱,“(目前)公司運營正常。”

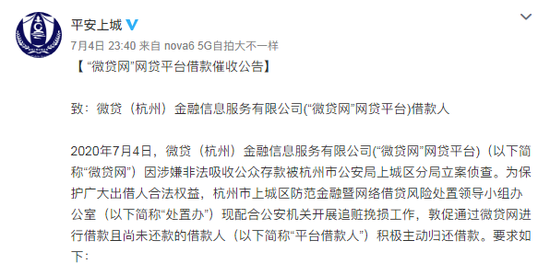

7月4日,杭州市公安局上城區(qū)分局在官方微博“平安上城”發(fā)布警方通報,依法對美股上市公司微貸(杭州)金融信息服務有限公司(以下簡稱“微貸網(wǎng)”)涉嫌非法吸收公眾存款立案偵查。目前,案件正在依法偵辦中。

當晚,“平安上城”再次發(fā)布“致微貸網(wǎng)平臺借款人的‘借款催收公告’”稱,催收工作將納入政府整體處置,原有催收體系、組織架構(gòu)及人員保持不變,催收工作受政府統(tǒng)一管理、監(jiān)督及指導。此外,為保證出借人合法權益,處置辦也將根據(jù)催收工作進度適時啟動法律程序,依法追究借款人逾期還款的法律責任。

股價累計跌幅近90%

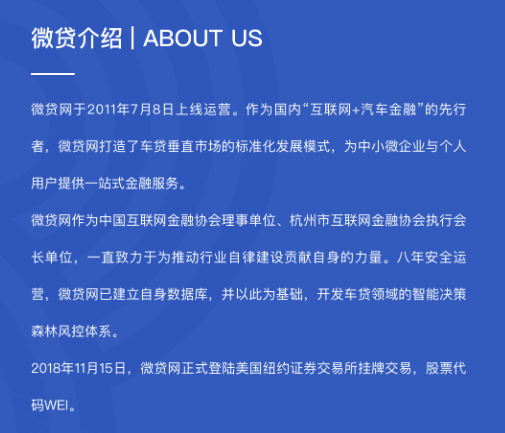

公開資料顯示,微貸網(wǎng)是一家以汽車抵押貸為主業(yè)的網(wǎng)貸平臺。2011年7月18日,微貸網(wǎng)平臺上線運營。2018年11月,微貸網(wǎng)在美股紐交所上市。上市發(fā)行價為10美元/股,公司估值約為7億美元。

微貸網(wǎng)注冊地位于杭州,與微貸網(wǎng)同處杭州的還有一家上市互金平臺“51信用卡”。2019年,51信用卡因涉嫌違規(guī)獲取公民信息犯罪,遭到警方上門調(diào)查。今年3月,另一家杭州知名網(wǎng)貸平臺“銅掌柜”也因涉嫌“非法吸收公眾存款”被杭州警方立案。較之前者,微貸網(wǎng)規(guī)模更大,微貸網(wǎng)也被認為是“杭州第一大網(wǎng)貸平臺”,以及“車抵貸一哥”。

微貸網(wǎng)官網(wǎng)顯示,截至2020年2月29日,微貸網(wǎng)平臺借貸余額為85.83億元,借貸余額筆數(shù)為33.66萬筆。出借人數(shù)量11.55萬人,借款人數(shù)量31.5萬人。網(wǎng)貸之家曾發(fā)布報告顯示,2019年底,浙江省的P2P網(wǎng)絡借貸余額約為239.58億元。

另據(jù)微貸網(wǎng)5月27日公布的2019年財報顯示,2019年微貸網(wǎng)凈營收33.575億元,較2018年下降14.2%;凈利潤為2.632億元,較2018年下降56.46%。財報還披露,該公司兩名董事葉巍和Yan Wang因個人理由辭去了微貸網(wǎng)董事職務。

自微貸網(wǎng)上市后,其股價最高曾漲至13.63美元/股。截至7月5日(北京時間),微貸網(wǎng)最新股價為1.33美元/股,與上市首日開盤價相比,累計跌幅達86.7%,當前總市值約為0.94億美元。有分析認為,在被警方立案偵查后,微貸網(wǎng)的股價或再度承受下行壓力,退市已是大概率事件。

5月宣布退出網(wǎng)貸

專注貸后催收

事實上,今年2月18日起,微貸網(wǎng)已停止提供新的貸款服務,微貸網(wǎng)業(yè)務經(jīng)營模式調(diào)整,工作重心轉(zhuǎn)移到貸后催收。

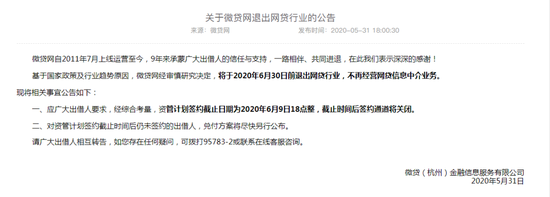

“基于國家政策及行業(yè)趨勢原因,微貸網(wǎng)經(jīng)審慎研究決定,將于2020年6月30日前退出網(wǎng)貸行業(yè),不再經(jīng)營網(wǎng)貸信息中介業(yè)務。”今年5月31日,微貸網(wǎng)正式通過多個渠道發(fā)布了退出網(wǎng)貸行業(yè)的公告。

據(jù)悉,杭州市2019曾提出要在2020年年中完成網(wǎng)貸出清。今年6月初,有知情人士表示,包括微貸網(wǎng)在內(nèi),杭州僅存的數(shù)家還在運營的網(wǎng)貸平臺都要在6月底之前清零其網(wǎng)貸業(yè)務。

杭州的時間表與此前央行的計劃基本一致。2019年第三季度金融統(tǒng)計數(shù)據(jù)新聞發(fā)布會上,央行金融市場司司長鄒瀾曾表示:“按照3年防范化解重大金融風險攻堅戰(zhàn)的統(tǒng)一安排,力爭在2020年上半年基本完成網(wǎng)貸領域存量風險化解。”

5月初,微貸網(wǎng)對外稱,“平臺與寧夏順億資產(chǎn)管理有限公司合作,形成了一個可以縮短回款期限的方案,可讓用戶提前收到出借本金。”據(jù)悉,根據(jù)新的資管方案,微貸網(wǎng)出借人的回款時間可縮短至18個月,在原有債權本金的基礎上獲得年化2.25%的利息。

5月12日,微貸網(wǎng)再次發(fā)布消息稱,方案上線14天,已簽約用戶資金量約54.5億元,未簽約新方案用戶資金量不足17億元。據(jù)此計算,截至今年5月12日,微貸網(wǎng)待還余額在71.5億元左右。

中國銀行法學研究會理事肖颯認為,網(wǎng)貸平臺被立案后,警方一般會給出處置時間,讓平臺繼續(xù)消化存量。一般而言,消化期為1-2年,但具體要看當?shù)鼐绞欠窠o平臺足夠緩沖期去追回資金和完成清退。

工商資料顯示,微貸網(wǎng)的實際控制人為創(chuàng)始人、CEO姚宏,持股比例達60.11%;第二大股東漢鼎宇佑通過全資子公司持股15.54%,第三大股東為德清錦繡管理咨詢合伙企業(yè)(有限合伙),持股13.19%。

6月初,姚宏在接受媒體采訪時曾表示:“可以按計劃清退網(wǎng)貸存量。”但至于清退后公司業(yè)務如何發(fā)展,姚宏表示“還在討論中”。

“非吸”犯罪判罰和量刑整體趨嚴

自從2016年4月開啟網(wǎng)貸整治,至今已步入了第五個年頭。

2019年1月,互金整治辦、網(wǎng)貸整治辦聯(lián)合發(fā)布了《關于做好網(wǎng)貸機構(gòu)分類處置和風險防范工作的意見》(即“175號文”),明確將堅持以機構(gòu)退出為主要工作方向,除部分嚴格合規(guī)的在營機構(gòu)外,其余機構(gòu)能退盡退,應關盡關,加大整治工作的力度和速度。

今年2月25日,銀保監(jiān)會普惠金融部主任李均鋒表示,P2P專項整治方向不變,節(jié)奏不變,繼續(xù)堅定不移、徹底執(zhí)行。“P2P以‘退’的方向為主”。

事實上,自2018年11月湖南省公示首批P2P網(wǎng)貸平臺取締名單至今,全國已有22地(含省、市)相繼對外公示了網(wǎng)貸機構(gòu)清退名單,其中,已有至少16個省市宣布對網(wǎng)貸業(yè)務進行全部取締,且陸續(xù)有大型網(wǎng)貸機構(gòu)宣布退出。

“如果無法完成兌付和良性退出,警方有理由按照‘非法吸收公眾存款罪’來進行立案處理,這是比較糟糕的情況,但對一些待還余額難以壓降的大型平臺來說,這是無法避免的結(jié)果。”一位業(yè)內(nèi)人士向《中國銀行保險報》表示。

根據(jù)現(xiàn)行《刑法》第176條規(guī)定,觸犯非法吸收公眾存款罪,處3年以下有期徒刑或者拘役,并處或者單處2萬元以上20萬元以下罰金;數(shù)額巨大或者有其他嚴重情節(jié)的,處3年以上10年以下有期徒刑,并處5萬元以上50萬元以下罰金。

但在今年7月3日,十三屆全國人大常委會第二十次會議初次審議的《刑法修正案(十一)》草案公開向社會征求意見,草案擬對兩個非法集資罪名作出修改:將非法吸收公眾存款罪的法定最高刑由10年有期徒刑提高到15年有期徒刑,同時調(diào)整集資詐騙罪的刑罰結(jié)構(gòu),加大對非法集資犯罪的懲處力度。

“對于非法吸收公眾存款罪,法律規(guī)制的方向整體趨嚴,相關判罰和量刑會越來越重。”據(jù)了解,目前微貸網(wǎng)相關負責人尚未因公司涉案被采取強制措施。肖颯指出,網(wǎng)貸平臺被立案后,警方一般會給出處置時間,讓平臺繼續(xù)消化存量。若后續(xù)無法實現(xiàn)良性兌付,或再對平臺相關負責人采取強制措施,“按照微貸網(wǎng)當前的回款方案,最差的情況或?qū)⑹蔷徯獭!?/p>

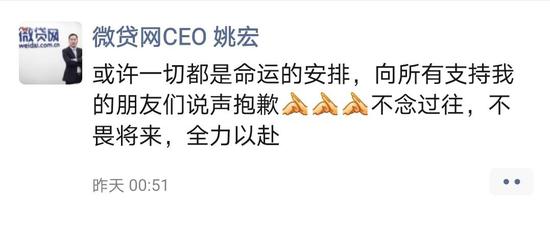

7月5日凌晨,姚宏向《中國銀行保險報》獨家回應稱,“(目前)公司運營正常。”隨后,姚宏在社交平臺上發(fā)布一段文字:“或許一切都是命運的安排,向所有支持我的朋友們說聲抱歉,不念過往,不畏將來,全力以赴。”

7月5日晚間,上市公司漢鼎宇佑發(fā)布公告稱,公司通過全資子公司漢鼎宇佑科技有限公司持有微貸網(wǎng)14.13%股權,本次立案調(diào)查可能導致公司金融資產(chǎn)存在較大金額的公允價值變動的風險。

責任編輯:張緣成

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)